在申辦房屋貸款時常見的「寬限期」是什麼?寬限期越長越好嗎?跟著本文來快速掌握寬限期核心資訊,看看它是如何能減輕初期的還款壓力?以及寬限期後你該注意的事。

寬限期是什麼?

寬限期(Grace Period)是房貸合約中的一種還款選項,允許借款人在特定期間內只支付利息,無需償還本金,也就是「還息不還本」。

這在房屋貸款中非常常見,特別適合剛買房、需要資金周轉的首購族或自營業者。

例如,假設你貸款800萬元,年利率1.5%,分20年攤還,申請3年寬限期後,前3年每月只需付約1萬元的利息,無需還本金。寬限期結束後,才開始攤還本金與利息。

為什麼需要寬限期?

寬限期能讓你初期還款壓力變小,把錢用在更急需的地方,比如裝修房子或應付生活開支。尤其對首購族或收入不穩的自營業者來說,這是一個喘息的機會。但要注意,寬限期結束後,月付金額會增加,可能讓你壓力倍增。

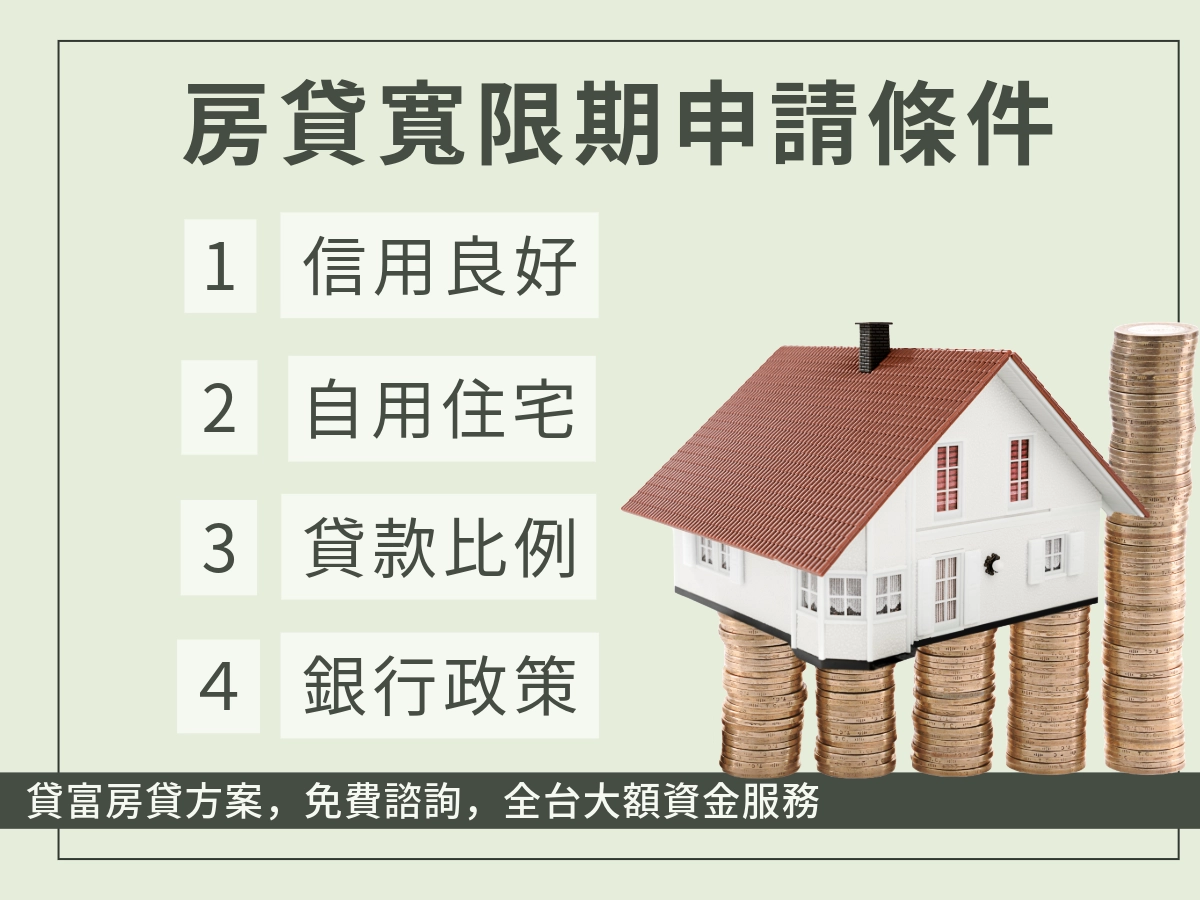

房貸寬限期申請條件有哪些?

房貸寬限期申請條件因銀行而異,但通常包括以下幾點:

- 信用良好:需有穩定收入和無不良信用紀錄。

- 自用住宅:寬限期多限於自住型房屋,投資性房產較難申請。

- 貸款比例:貸款金額通常不超過房價 7成(政府優惠貸款可達8成)。

- 銀行政策:不同銀行對寬限期的要求不同,需提前確認。

不是所有銀行都接受在貸款期間申請寬限期,建議在簽房貸合約前,與銀行確認是否提供寬限期及具體條件。

適用族群

寬限期適合以下族群:

- 首購族:購屋後需資金裝修或應對生活開支。

- 自營業者:收入不穩定,需短期資金彈性。

- 公教人員:可申請較長寬限期(如5年),財務壓力較小。

不適合族群:

- 收入成長有限者:寬限期後月付增加,可能難以負擔。

- 投資性房產:銀行對非自住房屋限制較嚴格。