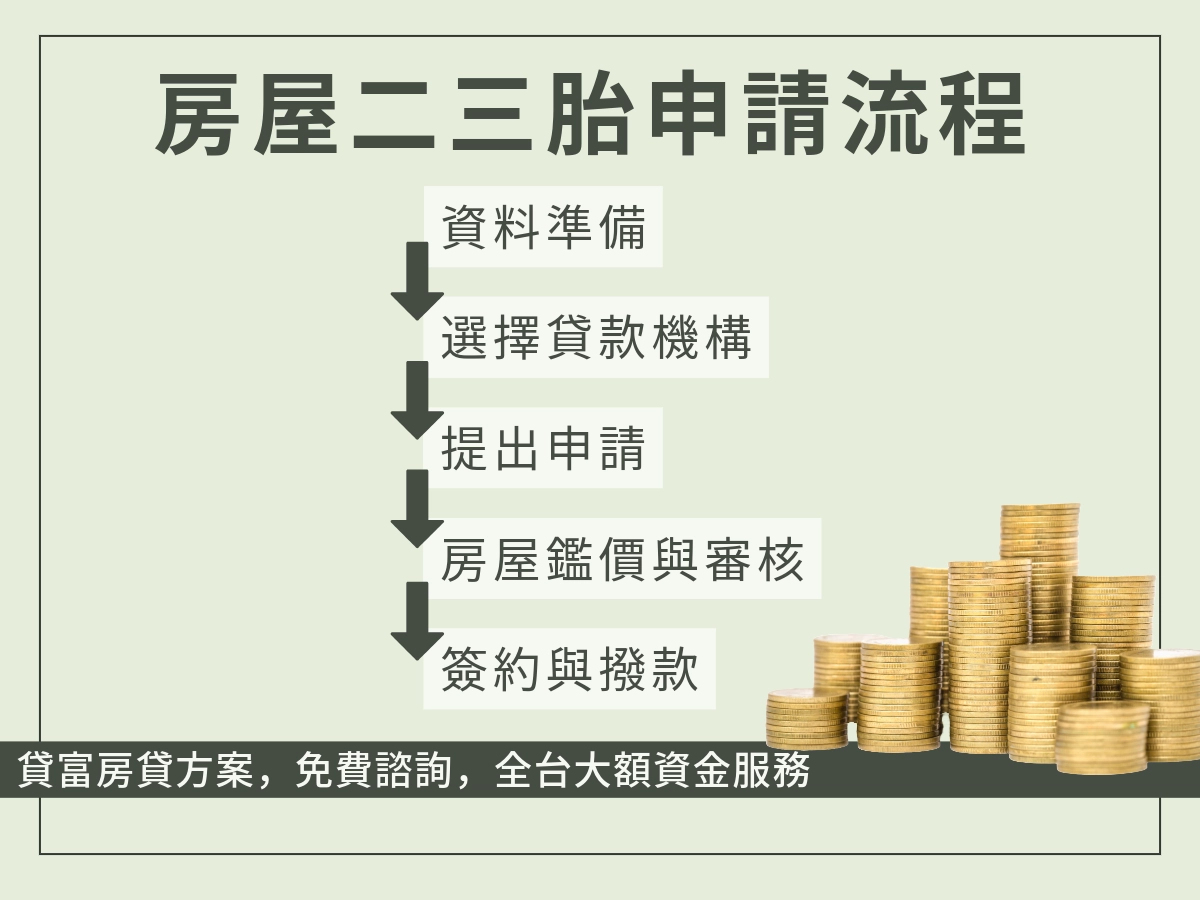

什麼是【房屋二胎貸款】?適合哪些人?

「房屋二胎貸款」是在你的房子已經有一胎貸款(剛買屋時申請的貸款),再用同一棟房子做擔保,向銀行或民間機構申請的二胎或三胎貸款。

它是有擔保的貸款,靠房屋殘值撐腰,額度從幾十萬到幾百萬都有可能,具體就看房子剩多少價值和你的還款能力。

房屋二胎:第二順位貸款,一胎還沒清完時,二胎得排在後面。

房屋三胎:第三順位貸款,風險更高,一般只有民間機構受理。

房屋二胎貸款適合哪些人?

- 急需大筆資金的人:創業、裝修、醫療等,幾十萬起跳的需求。

- 信用普通但有房的人:信貸過不了?有房子當靠山,過件率更高。

- 不想賣房的人:房子留著住,資金照拿,兩全其美。

- 已有房貸又缺錢的人:一胎還在繳,但生活有急用,二三胎能補缺口。

【房屋二胎貸款】懶人包|重點先報你知

貸富人生幫你把房屋二胎貸款的重點濃縮成懶人包,3分鐘搞懂:

定義:房子已有房貸,再拿來抵押借錢,二胎排第二順位,三胎排第三。

額度:二胎約房屋殘值 50%~80%,三胎更低,20%~50%。

利率:二胎 3%~15%,三胎 10%~20%+,比一胎高。

期限:二胎多 7~10年,三胎更短,1~5年常見。

風險:還不出來,房子可能被拍賣。

好處:快速變現、不用賣房,信用差也能試。

房屋貸款的種類表格

| 貸款類型 | 定義 | 額度 | 利率 | 期限 | 抵押順位 |

| 房屋二胎 | 一胎後再用房子抵押借的第二順位貸款 | 殘值50%~80% | 3%~15% | 7~10年 | 第二順位 |

| 房屋三胎 | 二胎後再抵押的第三順位貸款,多民間提供 | 殘值20%~50% | 10%~20%+ | 1~5年 | 第三順位 |

| 房屋增貸 | 原房貸基礎上加貸,不新增抵押順位 | 總值50%~80%-餘額 | 1.5%~3% | 與一胎同 | 第一順位 |

二胎特色:靈活又實用,銀行和民間都行,但利率比一胎高。

三胎補充:風險更大,利率貴,通常是信用差的最後救命稻草。

增貸補充:低利但條件嚴,得跟原銀行談,還款紀錄要漂亮。

想知道自己適不適合?上方貸富人生免費諮詢表單可以填。

申請貸款的基本條件與適用族群

基本條件

想申請房屋二三胎貸款?先看看這些門檻:

- 年齡:20~65歲(有些機構上限60歲)。

- 房屋所有權:房子得是你的,殘值夠才能再貸。

- 一胎還款狀況:原房貸至少正常繳1年以上。

- 收入證明:有穩定收入最好,薪轉、存摺或報稅資料都行。

- 信用紀錄:銀行要求600分以上,民間較寬鬆但也要看負債比(建議不超收入50%)。

適用族群

- 中大額資金需求者:創業、投資、緊急支出,幾十萬到上百萬。

- 信用不佳但有房者:信貸被拒,房子能救急。

- 房貸族缺現金者:一胎還在繳,又需要週轉。

- 不想動其他資產者:留著房子住,拿去抵押換錢。

貸款適合的情況

什麼時候該考慮房屋二三胎貸款?貸富人生告訴你幾個常見情境:

緊急大額支出:醫療費、子女學費,短期內要幾十萬現金。

生意週轉或投資:訂單來了、設備要升級,資金到位就能翻身。

債務整合:信用卡或高利貸壓身,用二三胎低利還清,喘口氣。

不想賣房又缺錢:房子有感情,抵押換現金比賣掉划算。

房屋二胎貸款與其他貸款比較

| 貸款類型 | 擔保品 | 額度 | 利率 | 期限 | 適合對象 |

| 房屋二胎 | 房屋 | 殘值50%~80% | 3%~15% | 7~10年 | 急需中大額資金者 |

| 房屋三胎 | 房屋 | 殘值20%~50% | 10%~20%+ | 1~5年 | 信用差、小額急用者 |

| 房屋增貸 | 房屋 | 總值50%~80%-餘額 | 1.5%~3% | 與一胎同 | 信用好、低利需求者 |

| 信用貸款 | 無 | 3萬~50萬 | 1.68%~16% | 1~7年 | 無房、短期需求者 |

| 汽車貸款 | 汽車 | 車值50%~80% | 2.5%~15% | 1~7年 | 有車、小額週轉者 |

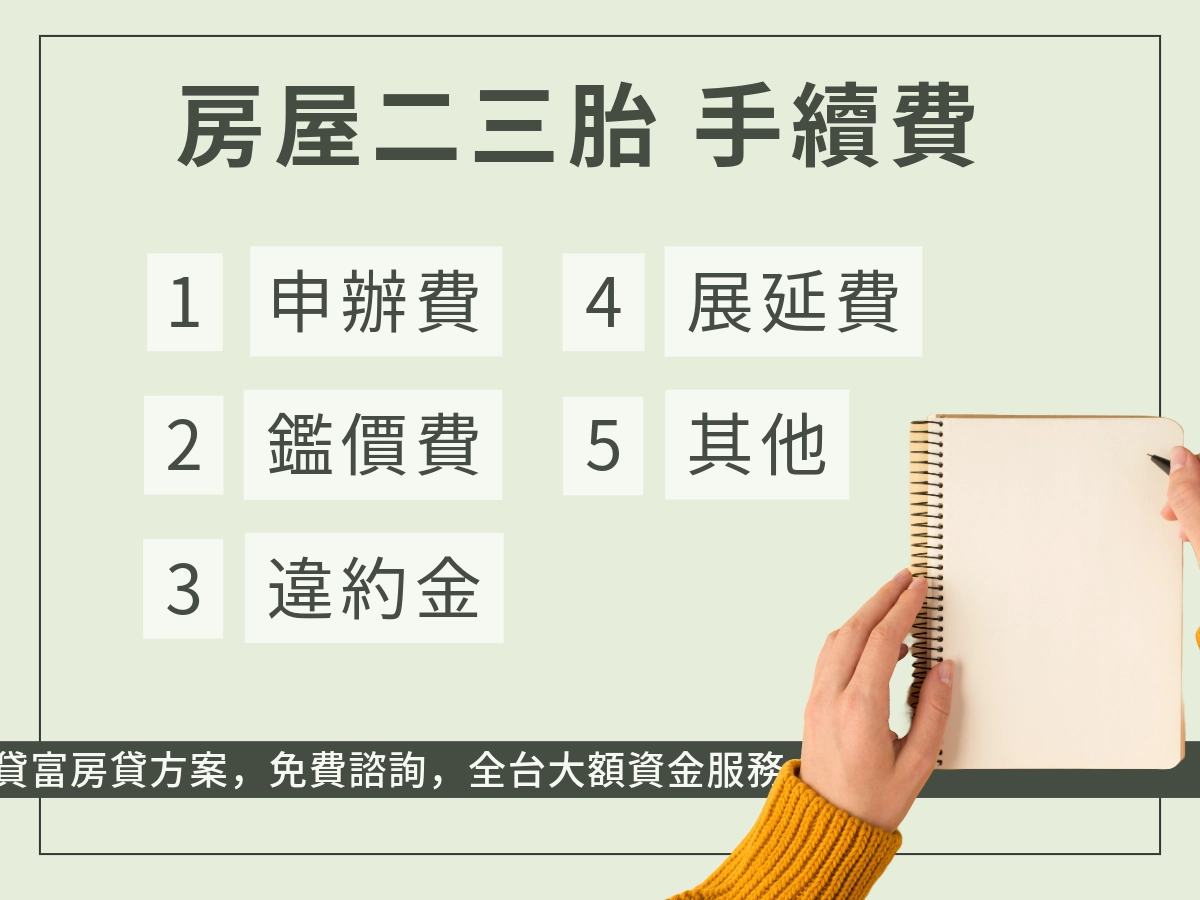

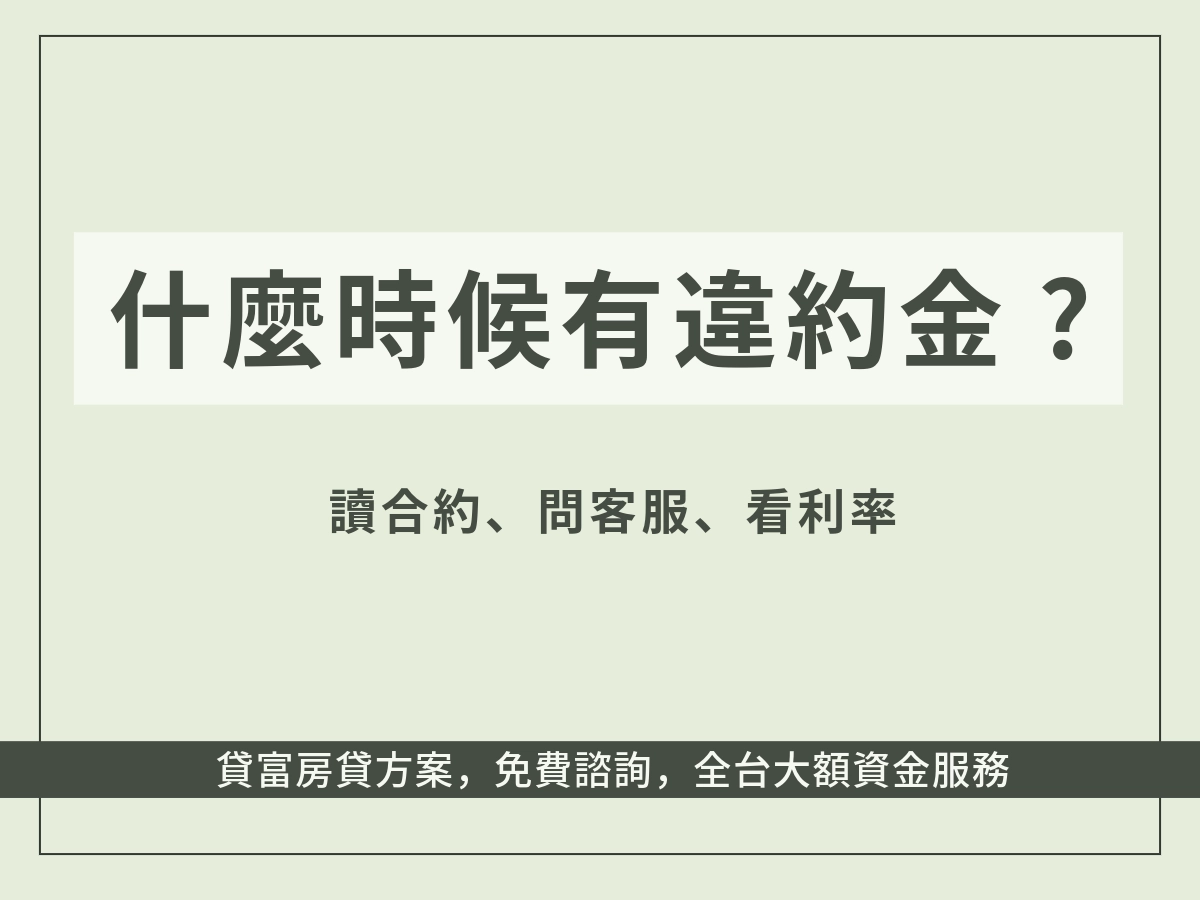

房屋二胎貸款申請時要注意什麼?

申請房屋二三胎貸款前,貸富人生提醒你幾個關鍵:

- 確認房屋殘值:一胎餘額多少?房子還有多少價值能貸?先問清楚。

- 利率與費用全看透:別只盯利率,手續費、鑑價費都得算進去。

- 別借太多:額度高很誘人,但還不出來房子就危險了。

- 小心詐騙陷阱:要求先匯款或誇張低利的,多半有鬼,找合法機構最保險。

- 合約看仔細:違約金、還款期限有沒有坑?貸富人生建議你簽前多家諮詢。