什麼是【汽車貸款】?適合哪些人?

汽車貸款,又稱「汽車借款」,是一種以汽車作為擔保品的貸款方式,適合需要較大額資金但無法輕易取得信用貸款的人。通常貸款額度從數十萬到數百萬元不等,具體金額取決於汽車的市值、借款人的還款能力等條件。

只要您名下有汽車,不影響日常使用,就能透過這方式快速變現部分資金。

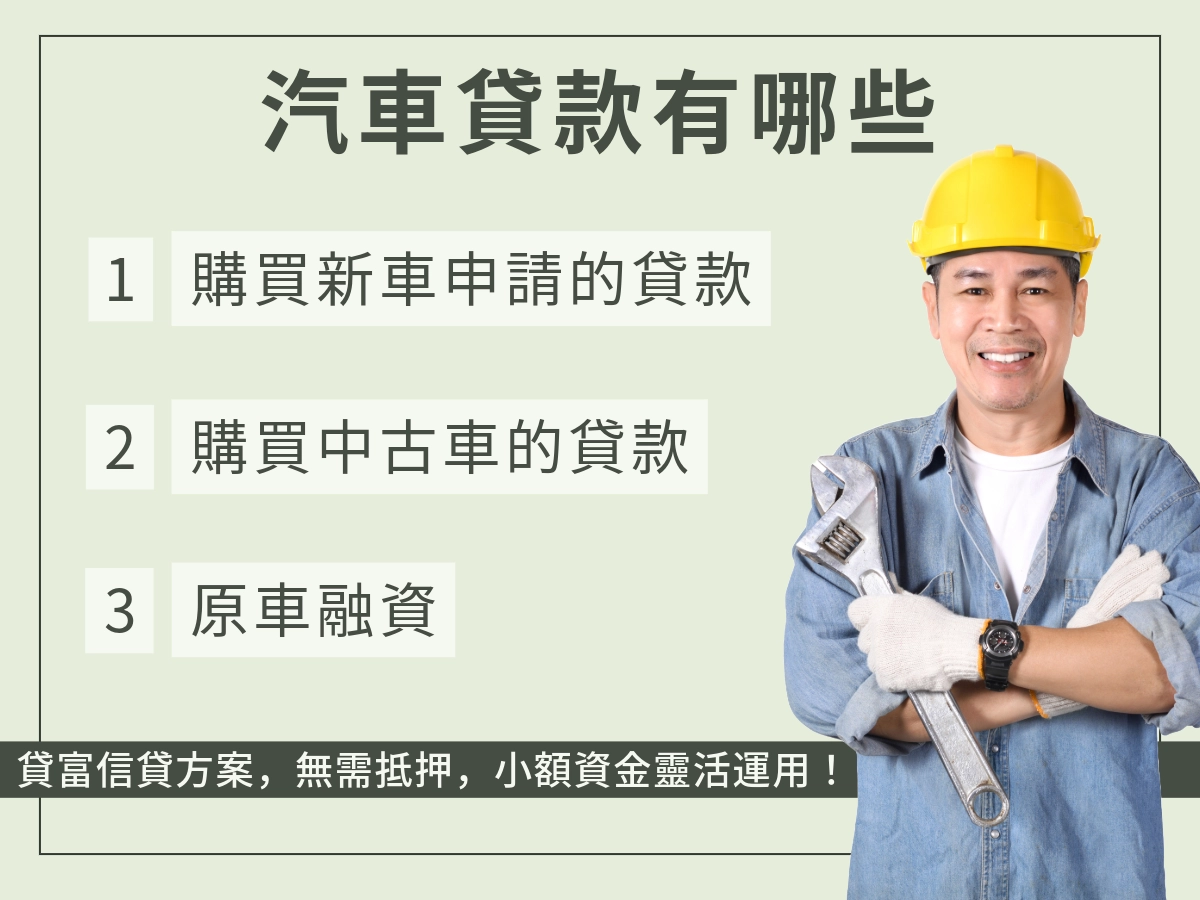

- 新車貸款:購買全新汽車時申請,貸款額度通常較高(可達車價的80%~100%),利率也較優惠,應該大部分人買車都會申請。

- 中古車貸款:針對二手車購買,額度依車況與市值而定(通常50%~80%)。

- 原車融資:以您現有的汽車作為擔保換取現金,貸款額度取決於車輛殘值(約車價的50%~70%),適合急需週轉但不想賣車的人。

(本次主要就是講汽車貸款中的原車融資)

汽車貸款適合以下族群:

中長期資金需求者:像是房屋裝修、生意投資或償還其他高利債務等,需要一筆較大金額週轉的人。

無信用貸款資格,但有汽車者:例如信用紀錄不佳、自營商、剛起步的年輕工作者,只要有車就能申請。

不想動用房產或其他資產的人:相較於房屋貸款,汽車貸款不牽涉不動產,風險和門檻都相對低。

追求快速放款、低審核條件者:汽車貸款審核比信用貸款寬鬆,放款速度快,適合急需現金應急的人。

【汽車貸款】懶人包|重點先報你知

汽車貸款 – 高額貸款,資金不愁 | |

項目 | 說明 |

貸款 | 20萬~100萬元 |

申請 | 持有車輛(分期車可貸) |

利率 | 2.5%~8% |

還款 | 6~72期 |

放款 | 1~3天撥款 |

適合 | 需要較高額度資金的借款人 |

特色 | ✅ 車子照開不影響使用 |

| ✅ 低利率,彈性分期還款 | |

| ✅ 可貸額度高,資金靈活運用 | |

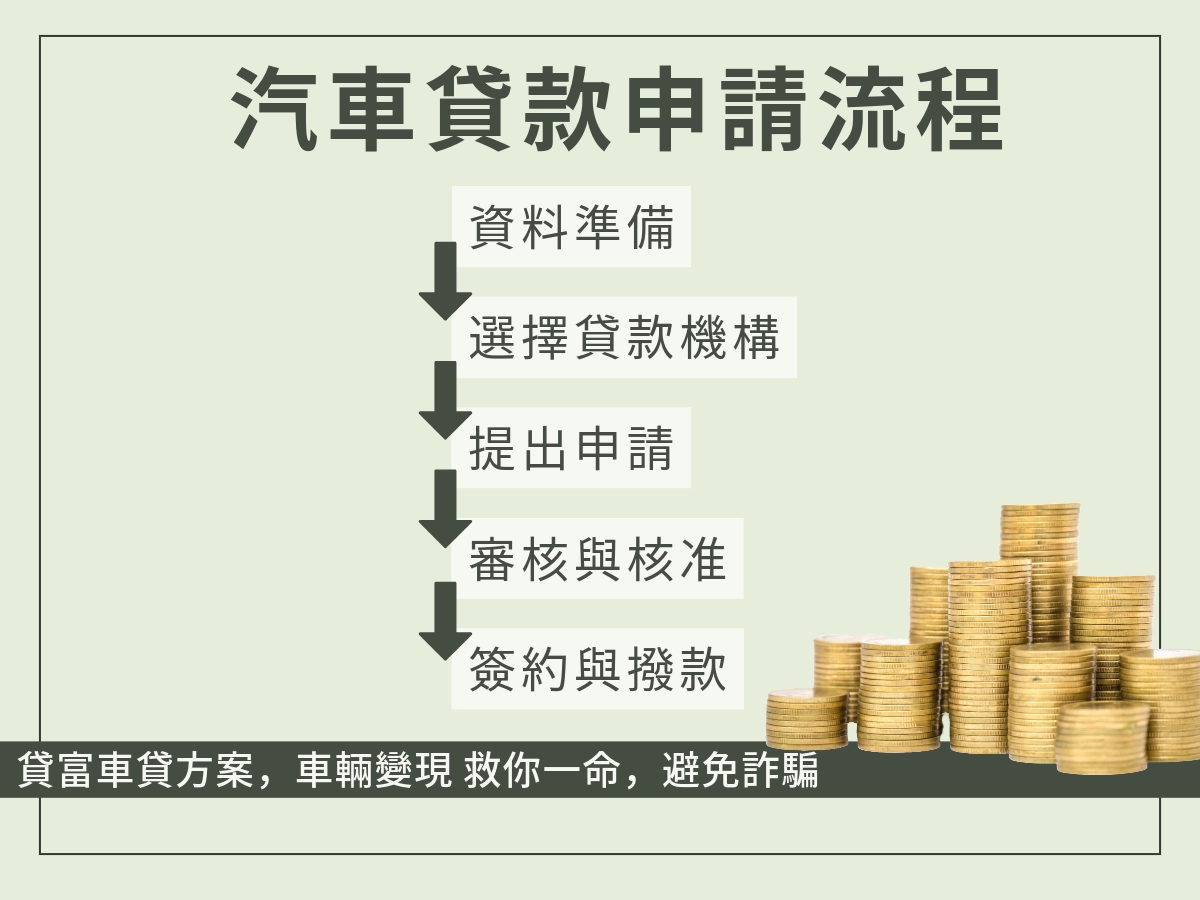

申請 | 線上申請 ➝ 車輛估價 ➝ 審核核貸 ➝ 撥款 |

注意 | 🔹 分期車可貸但可能影響額度 |

| 🔹 需評估車輛殘值,影響貸款金額 | |

申請貸款的基本條件與適用族群

申請汽車貸款時,很多人會疑惑「為什麼貸款額度不如預期高?」或「怎麼就是過不了審核?」其實關鍵都跟以下條件脫不了關係,只是自己沒注意到罷了。汽車貸款不像信用貸款那麼仰賴個人信用,而是多了一層擔保品的保障,但審核還是有些基本門檻。

申請汽車貸款的基本條件:

- 年齡要求:滿20~65歲(部分機構可能上限設在60歲)。

- 收入證明:需提供薪資轉帳紀錄、勞保明細或報稅資料,證明有穩定還款來源。

- 信用紀錄:最好3~5年內無嚴重信用瑕疵(如呆帳或長期欠款),信用評分600分以上較有優勢。

- 負債比率:每月負債佔收入比例不超過50%,確保您扛得住還款壓力。

- 汽車條件:名下有汽車(無論新車或二手車),車輛價值影響貸款額度,通常可貸車價的50%~80%。

- 工作年資:目前在職滿3~6個月(部分銀行可能要求1年以上)。

- 貸款額度:視車輛價值與個人條件,介於數十萬到數百萬元不等。

誰適合申請汽車貸款呢?

- 中長期資金需求者

- 信用條件不佳但有車者

- 不想動用不動產者

- 急需現金者

- 債務整合者

如果搞不清楚自己的條件能不能過,或已經被拒絕過幾次,不妨試試「貸富人生」的免費諮詢表單,讓專業人士幫您分析一下。

汽車貸款比信用貸款多了一個擔保優勢,但還是得看個人收入和車輛狀況,準備充分才能順利拿到資金!

汽車貸款適合的情況

對任何放貸機構來說,您的還款能力永遠是他們最在乎的點。

所以以下幾種情況不僅合理,還能清楚展現您的資金需求,讓汽車貸款成為解決問題的好工具:

高利債務整合

說法:用汽車貸款整合現有高利貸或信用卡債,降低整體利息負擔,透過單一貸款重新規劃財務,穩住還款節奏。

原因:避免高利滾到還不下的地步,機構也能安心收回本金。

生意擴張或緊急週轉

說法:手上汽車拿來融資,應付訂單增加、進貨需求或突發的營運開支,保持事業運轉順暢。

原因:有明確用途跟潛在回報,資金用在刀口上。

家庭大額支出

說法:短期內需要資金應付裝潢、搬家或醫療開銷,用車貸解決燃眉之急,同時安排穩定還款計畫。

原因:生活上的正當需求,機構看得出您有還款意願,但還是很看個人條件。

汽車貸款有擔保品的優勢,適合不想賣車又急需現金的情況。

不過用途要合理、還款計畫要清楚,才能讓貸款幫您渡過難關,而不是變成新負擔!

與其他貸款比較

| 貸款類型 | 申請條件 | 貸款額度 | 利率範圍 | 還款期數 | 適合族群 | 特色 |

| 信用貸款 | 信用評分良好 不需要抵押 | 3萬~30萬 | 5%~12% | 6~60期 | 上班族 創業者 短期週轉需求者 | 無抵押、審核快、彈性額度 |

| 機車貸款 | 持有機車 (可分期車可貸) | 5萬~30萬 | 3%~10% | 6~48期 | 需資金周轉 不影響機車使用者 | 照騎不誤、審核門檻低 |

| 汽車貸款 | 持有車輛 (可貸7成以上) | 20萬~100萬 | 2%~8% | 12~72期 | 高額需求者 自營業主 車主 | 車可貸、低利率、額度高 |

| 房屋二三胎 | 持有房屋 (可增貸、二胎可貸) | 50萬~300萬 | 1.8%~6% | 12~180期 | 房屋持有者 需資金靈活運用者 | 長期還款、利率低、額度高 |

| 公司貸款 | 企業營運滿半年 有財務報表 | 50萬~500萬 | 2%~7% | 12~120期 | 中小企業 創業者 | 靈活週轉、高額度、可依營收規劃 |