你是不是也有這樣的心聲,覺得房價跟利息一直漲,可是薪水跟不太上!好想要有比較優惠的購屋方法,可以盡早有個自己的家。

來看看可不可以申請新青安吧,而且新青安並不是只有青年才能申請喔!想要安心成家、享有購屋優惠,快來一起了解新青安購屋優惠貸款!

什麼是新青安?

「新青安」是「青年安心成家購屋優惠貸款」的簡稱,是台灣政府為鼓勵青年族群購屋、減輕負擔而提供的優惠貸款專案。自 2023 年政策更新後,進一步提高貸款額度、延長貸款年限,並加強利息補貼,受到購屋族廣大關注。

2025年新青安最新重點政策:

| 項目 | 說明 |

|---|---|

| 貸款對象 | 名下(包括配偶及未成年子女)無自有住宅者 |

| 年齡限制 | 借款人年齡 18 歲以上即可申辦 |

| 貸款額度上限 | 每戶最高 1000 萬元 |

| 貸款年限 | 最長 40 年(含寬限期5年) |

| 利率補貼 | 政府補貼 1.5 碼(0.375%),公股銀行減收半碼(0.125%) |

| 申辦機構 | 各大公股銀行(如臺灣銀行、土地銀行、合庫等) |

新青安房貸怎麼申請?

申請條件

年齡:年滿 18 歲。

資格:申請人本人與配偶、未成年子女名下都沒有自用住宅。

用途:僅限自用住宅,禁止轉售或出租。

注意注意!不是只有首購才能申請新青安喔!就算曾經買過房子,只要已經出售或轉讓,就可以申請。

另外,若是借款人本人、配偶或未成年子女有持分房屋(個別或共同),只要持有的面積合計未滿四十平方公尺(12.1坪),也可以申貸新青安。

申請新青安貸款要準備哪些資料?

1. 身分與戶籍資料

- 身分證、第二身分證明證件(駕照、健保卡、護照等)

- 戶籍謄本、印章

2. 房屋相關文件

- 買賣契約影本(購屋日期需在申請日前 6 個月內)

- 土地及建物登記謄本或所有權狀影本

3. 財力證明文件

- 綜合所得稅各類所得清單或扣繳憑單影本(最近 1 年)

- 薪資轉帳存摺、在職證明

- 財產歸戶清單(最近 1 個月資料,由國稅局提供)

4. 其他:視個案或銀行規範而定。

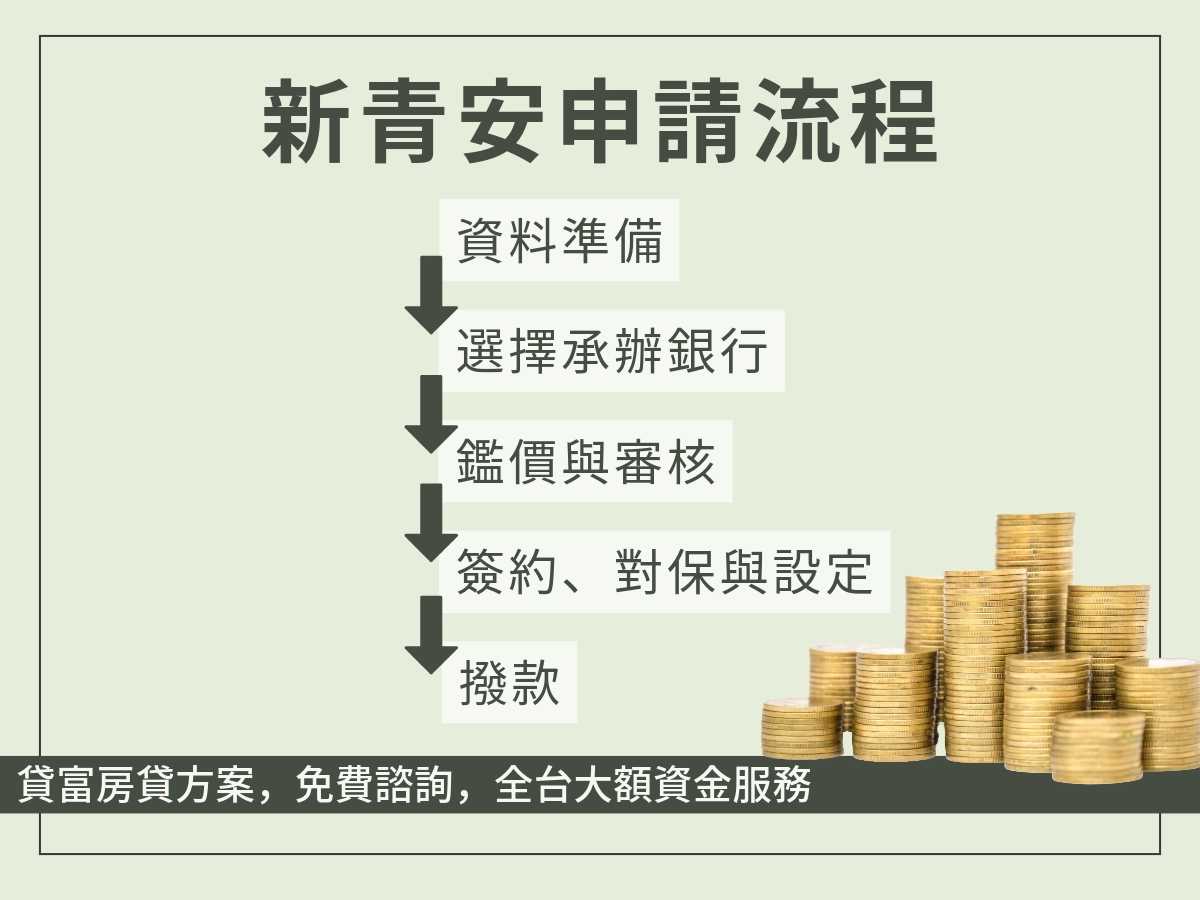

申請流程

1. 準備申請資料

2. 選擇承辦銀行

- 向八大公股銀行申請辦理即可,包括:臺灣銀行、土地銀行、合作金庫、第一銀行、華南銀行、彰化銀行、兆豐銀行、臺灣企銀 。

3. 銀行鑑價與審核

- 銀行進行房屋實地鑑價與成數評估,同時進行財力、信用與還款能力審查。

4. 簽約、對保與抵押權設定

- 審核通過後,銀行通知申貸者對保、簽訂貸款契約。

- 前往地政事務所完成抵押權設定,並投保火災/地震險(由借款人自行負擔)。

5. 貸款撥款

- 完成所有法定程序後,銀行將貸款金額匯入指定帳戶。

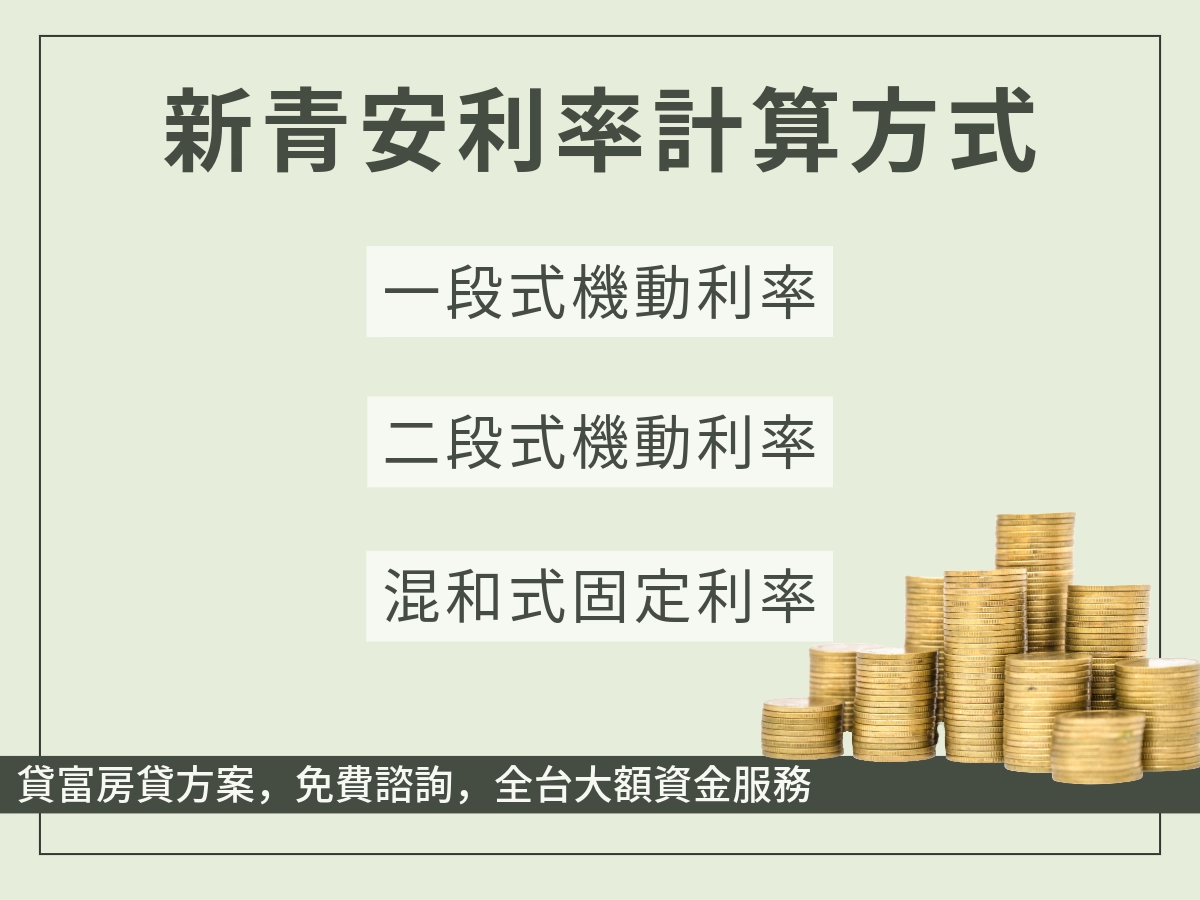

新青安貸款的利率計算方式?

基準利率為「中華郵政股份有限公司 2 年期定存未達 500 萬元之機動利率」,目前為 1.72 %。到 115 年 7 月 31 日止,減少調升 0.125 %。

新青安貸款的利率計算方式分三種,分別是一段式機動利率、兩段式機動利率,與混合式固定利率。

擇一計息,選定後不可變更。

1. 一段式機動利率

利率為:基準利率 + 0.555% 機動計息,扣掉補貼 0.375%,目前約 1.775% 。

2. 二段式機動利率

前 2 年:基準利率 + 0.345% 機動計息,扣掉補貼 0.375%,目前約 1.565%。

第 3 年起:基準利率 + 0.645% 機動計息,扣掉補貼 0.375%,目前約 1.865% 。

3. 混合式固定利率

第 1 年:按放款當時基準利率 + 0.525% 固定計息,扣掉補貼 0.375%,目前約 1.745%。

第 2 年:按放款當時基準利率 + 0.625% 固定計息,扣掉補貼 0.375%,目前約 1.845%。

第 3 年起:同二段機動後期,基準利率 + 0.645% 機動計息,扣掉補貼 0.375%,目前約 1.865% 。

這邊要提醒大家注意的是,無論是三種利率方案的哪一種,

政府提供利率補貼的時間只到 115 年 7 月 31 日,之後政府也不會吸收前述0.125%的升息。

有些民眾誤以為只要在115年7月底前申辦新青安貸款,就能享有往後推算 3 年的 0.375 %利率補貼,但情況並非如此。因此,越晚申辦新青安貸款,能享受到補助的時間就越短。

新青安貸款還款方式與貸款年限

新青安還款方式分為兩種,本息分期平均攤還和本金分期平均攤還。

1. 本息分期平均攤還(等額本息)

- 每月撥交固定金額,包括本金與利息。

- 優點:月付金額穩定、有利資金管理;缺點:前期利息比重高。

2. 本金分期平均攤還(等額本金)

- 每月本金固定,加上依剩餘本金計算的利息。

- 優點:本金快速遞減,利息負擔減輕;缺點:前期月付金額高。

貸款年限:最長 40 年(含 5 年寬限期)。

貸款年限方面,有些銀行有個潛規則,就是貸款年限加上貸款人的年齡,不得超過75。舉例40歲的人去申辦,銀行會核准的最長貸款年限就會是35年。因此,並非每個申請新青安貸款的人,都能貸到40年,最終以銀行的評估為準。

新青安與舊青安有什麼差別?

| 項目 | 舊青安 | 新青安(2023 起) |

|---|---|---|

| 貸款額度上限 | 800 萬元 | 提高至 1000 萬元 |

| 寬限期 | 3 年 | 5 年 |

| 利率補貼 | 政府補貼 1 碼(0.25%),公股銀行減收半碼(0.125%) | 政府補貼 1.5 碼(0.375%),公股銀行減收半碼(0.125%) |

| 可貸年限 | 30 年 | 最長可貸至 40 年 |

新青安貸款注意事項

1. 申貸資格限制

- 無自有住宅

- 申請人、配偶與未成年子女都不能在國內擁有自有住宅,且在核貸當時之財產歸戶資料也必須無住宅紀錄 。

2. 非已有貸款再貸

- 若在民國112年8月1日以後已通過核貸新青安貸款者,則自113年6月27日起不得再次申請。

- 若曾透過農業金融機構取得「農安貸款」,自113年8月13日起也不得申請 。

3. 僅限購買本國住宅

- 僅限用於購置坐落在台灣的住宅,自住使用為主,不可移轉至他人為貸後非自住或出租用途 。

4. 借款次數限制

- 限貸一次,所有申請人在112年8月1日以後,一生只能申請一次新青安貸款,以防資源被重複操作挪用 。

5. 自住用途及稽核要求

- 須簽署自住切結書,不可用於投資、出租或炒房。

- 銀行與政府將進行貸後管理與稽查,如發現違規(例如私自轉租或非自住房屋),將取消利息補貼、收回補貼款項,重算貸款條件。

面對高房價時代,政府推動的新青安房貸無疑是一大福音。掌握資格、了解補貼條件,就能有效降低購屋負擔,讓你更輕鬆地邁入有房人生!

想了解更多其他貸款方案嗎?歡迎免費諮詢貸富人生!

新青安常見問題(FAQ)

Q1:買預售屋可以申請新青安嗎?

A:不可以,新青安以成屋為主,預售屋可在交屋後提出申請。

Q2:配偶有房產我還可以申請嗎?

A:不可以,只要配偶名下有房產,就不符合資格。

Q3:可以提前清償嗎?

A:可以,但需留意是否有違約金(各銀行規定不同)。

Q4:只有第一次購屋的人才能申辦嗎?

A:若是符合申請條件,無論是第一次購屋或以前有房屋但已出售或轉讓,均可申辦。

Q5:新青安的申請期限到什麼時候?

A:至115年7月31日為止,都可以申請。

Q6:用新青安買的房子可以出租嗎?

如果違規出租被查到,可能會面臨銀行重審貸款條件、追回利息或縮減貸款年限等後果。