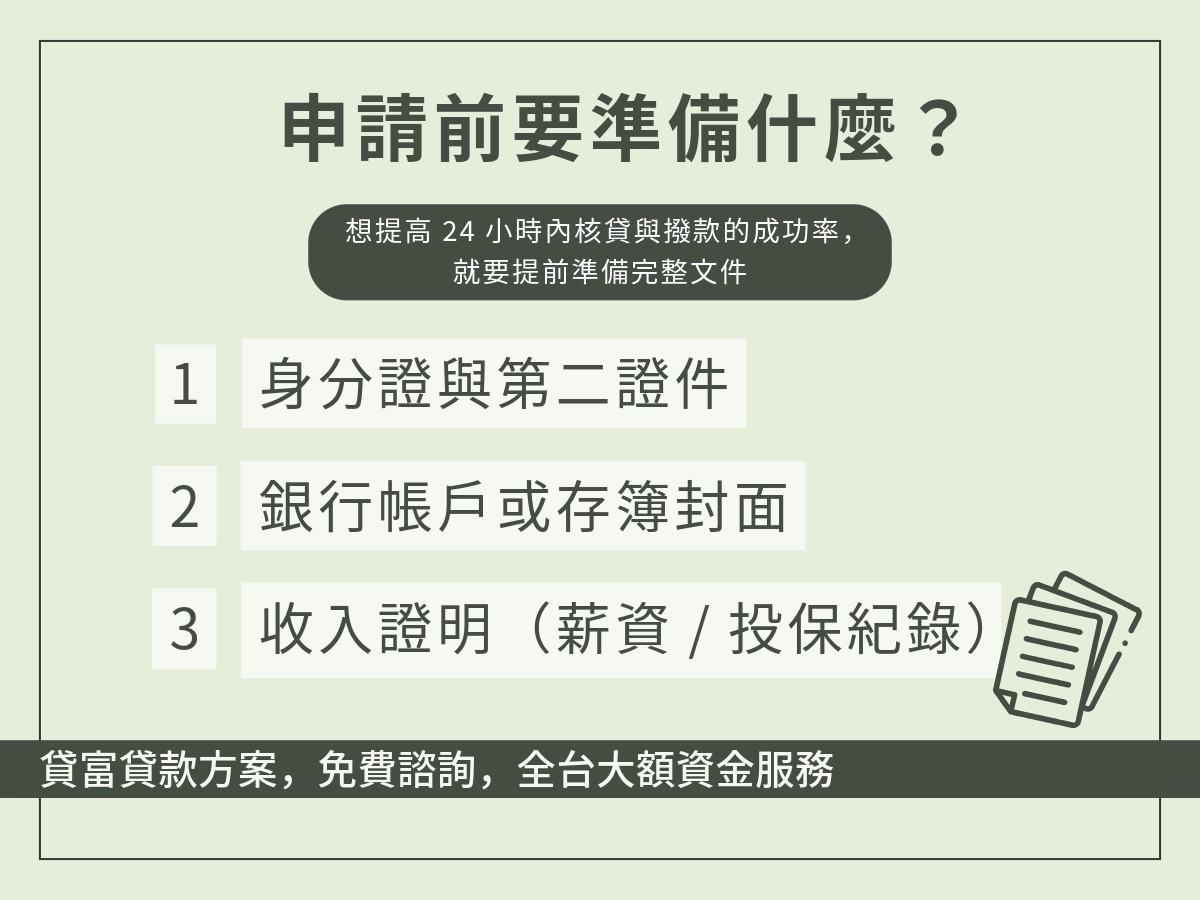

申請 24 小時小額借款前,最容易踩的3個坑

當你正焦頭爛額地搜尋「當天拿到款」、「快速核貸」的借款方案,別忘了這世界上詐騙集團到處都是。

這裡三個最容易翻車的坑,你得先知道。

年利率換算後意外超高

民法 205 條有規範民間借貸的年利率上限為 16 %。

通常來說,會談到 16 %的無外乎是手機借款這種,擔保品有等於沒有、信用評分跟財力條件要求很低、放款額度也很低的小額貸款。

好借錢、利息高,能應急、小心痛,但都還在正常範圍內,能嘆氣告訴自己緊急用錢也沒辦法。

借 10 萬,利息抓一抓可能 1.6 萬,就半個月薪水。

這種小心痛像下班回家路上買了 365 元鹹酥雞,結果掉到地上,不至於天崩地裂活不下去,還能安慰自己少吃一頓減減肥。

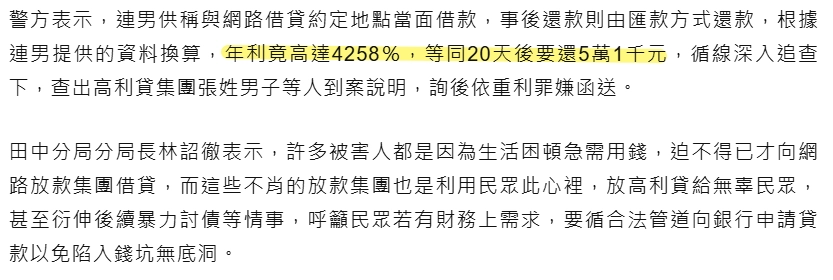

但不是每個人都知道年利率有保障,根據新聞,有一名男子在網路上借了 3 萬元,結果利息竟高達 2 萬多!

換句話說,這算下來的年利率高達 4258 %,妥妥高利貸……最後當然也是被警察抓了。

請問 4258 % 是什麼鬼?|自由時報

請問 4258 % 是什麼鬼?|自由時報

不過這種荒謬的例子,稍微縮小後其實也不少見,打著年利率 16 %的名義,結果收了一堆手續費、對保費、內扣東東,換算下來可能也到 23 %。

也有不肖業者違反金管會的規定,不以年利率標示而是改以月利率,並宣稱月利率只要 2 %。

透過單位差異,誘導沒有觀念的民眾覺得超便宜——年利率 2 %才叫做超便宜,月利率 2 %就是年利率 24 %啊!

別想說民法超過 16 %無效,就安心簽單想說反正有法律保障,什麼 50 %多的都不用還,先借再說……這些不良業者多的是方法讓你寧可吃下啞巴虧。

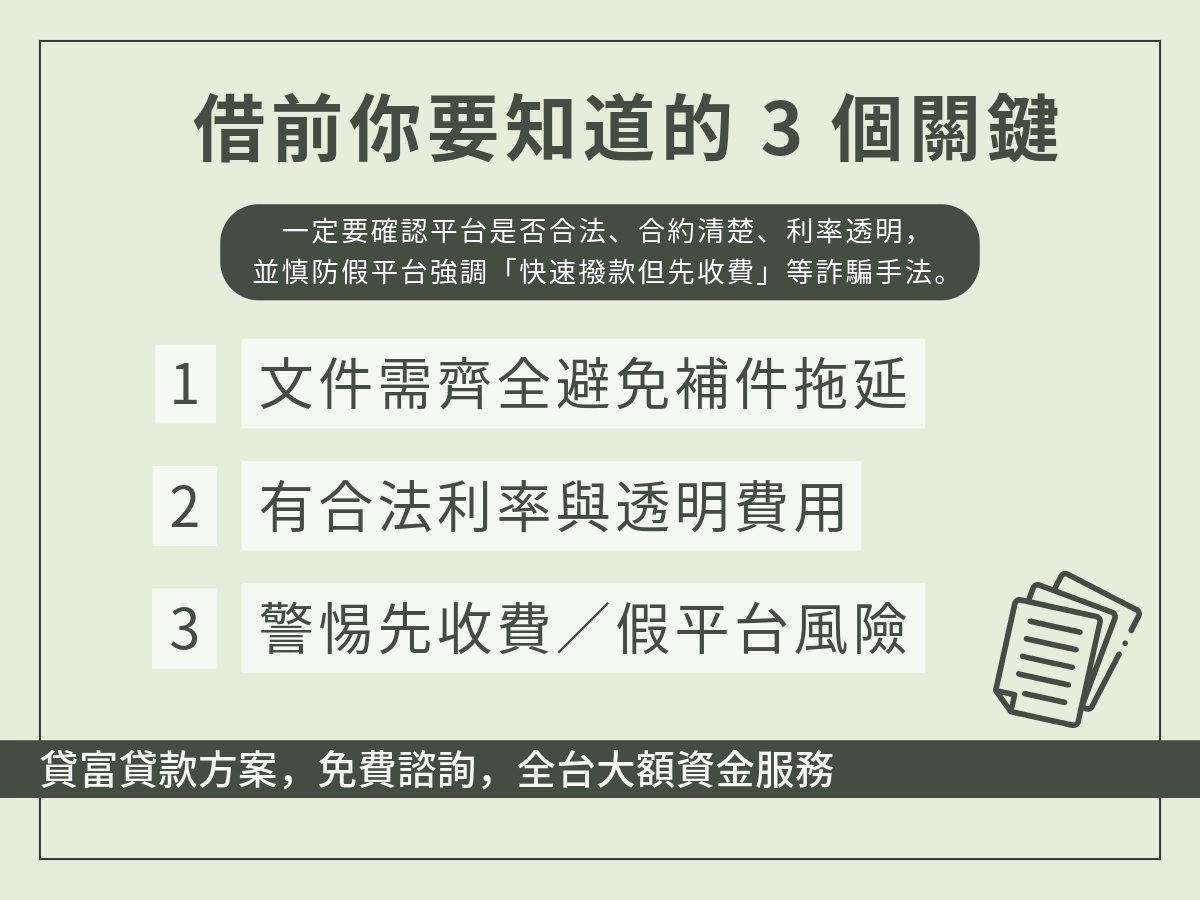

記得要找人借錢,一定要找可以信賴的對象,要找平台就要找安全、有保障的民間業者,不要什麼阿貓阿狗網站都在登記。

隱藏費用(手續費、管理費、帳務費)

你以為只看年利率就夠?

很多所謂「借款」的流程中,隱藏了手續費、帳務費、管理費,甚至還有預扣利息或先扣款項。

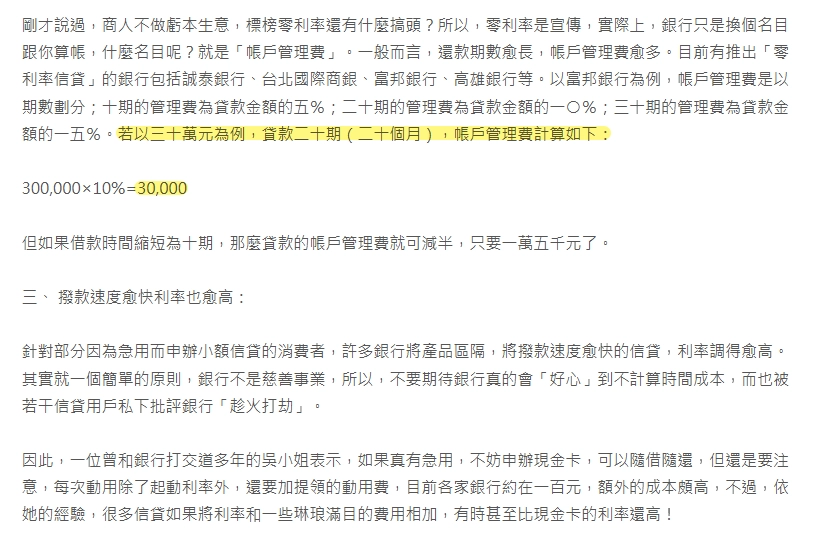

不要想說跟銀行借款就沒事,銀行只是比較嚴謹,但本質上還是商人。

像是各家銀行都推出的零利率信貸,看起來誘人,零利率耶!但是借錢怎麼會沒有賺頭?他們還要發員工薪水耶。

實際上帳戶管理費算一算可能就……果然免錢的東西最貴。

這是在玩魷魚遊戲 貸款ver.?還款速度不夠快,荷包掰掰|今周刊

這是在玩魷魚遊戲 貸款ver.?還款速度不夠快,荷包掰掰|今周刊

另外提醒一下,如果平台要求先付款、手續費、或看起來「條件太好」,就該保持警戒。

合法借款流程需明示利率、要把契約交給你,最重要的是不能先收費。

非法業者冒充借款平台

融資租賃、影子銀行、無卡分期、信用卡刷卡換現金……近期貸款亂象之多,每個都掰開來算一算,嘶,就像 10 包 365 元鹹酥雞掉地上的心痛。

怕的也不是你知道利息多、無法可施借下去,最怕的是你借完算一算才發現:不對啊?怎麼多了款項要繳?

借錢前一定看清楚是誰|報導者

借錢前一定看清楚是誰|報導者

本來算好每期金額,還款從從容容、游刃有餘;漏看「銀行」兩字就變成匆匆忙忙、連滾帶爬。

面對正規公司,漏看一個字或許不至於釀成大禍,但面對人心的險惡,你永遠不知道白紙黑字裡埋藏的是不是斷頭台。

大家記得在簽約前,一定要仔細核對機構的名稱、合約的條件、隱藏的陷阱。

也有一些立委處會提供免費法律諮詢,如果不確定的話可以攜帶文件前往諮詢。

記得如果用很兇的口氣恐嚇你、催促你立刻簽字不然有得瞧的,十有八九都是詐騙。

哪間銀行業務或借貸業者不是保持禮貌、客客氣氣?

強扭的瓜不甜,你不簽,他找下一個人就是了,少了 KPI 擺臭臉跟直接恐嚇是兩件事。

什麼人最「適合」24 小時小額借款?

急需小額短期週轉,不想跟朋友開口

人生總會遇到吃麵包度日的時候,尤其是薪水發之前。

對現代小資族來說,每個月薪水扣掉貸款、房租、保險、信用卡、伙食費,剩下的錢再買 10 股 0050 都要笑,連友善時光以外的食物都要再想想。

一旦碰上薪水晚發、接案款延遲、信用卡爆炸、銀行亂凍結人家帳戶……等等情況,生活費都會有障礙。

萬一水電費、房租、保費這些東西都不能拖幾天,那壓力真的是會讓人一夜白髮。

像是這種情況下,往往希望可以跟人借個一兩萬先應急,只需要撐個幾天,等薪水下來就能立刻還清。

但是要跟朋友開口借錢真的很難,即使感情再好,這樣也很像把自己的理財規劃攤在對方面前……

像這時候,24 小時小額借款就派上用場了。

不一定最實惠,但勝在夠快、夠方便、夠解燃眉之急。

小額必要支出來得猝不及防

有些支出真的不是你能預料的,或是你平常有在存,但屋漏偏逢連夜雨,一連串事情下來根本無力應對。

- 冷氣、冰箱或洗衣機突然壞掉

- 家裡老人摔倒,需要住院好幾天

- 小孩學校突然要交才藝費、特照費、畢業旅行費用

- 車子被拖吊、被開罰單、要驗車

這些費用通常都在 1~5 萬以內,不能拖欠,也不能假裝沒看到。

有些人會習慣用信用卡,但當額度不足、卡片爆掉、或信用卡無法支付特定項目(像學校費用)的時候,24 小時小額借款就是選項之一。

信用瑕疵、信用小白、不想留聯徵

不是每個人都能爽拿低利信貸。

俗話說銀行雨天收傘,當你缺錢的時候銀行反而沒有很想放款給你,或是會開比較高的條件。

銀行最愛的是薪轉穩定、年收穩定、信用紀錄完美的 VIP——

但現實中,需要借錢的大多數人可能只是普通上班族、小自營商、剛畢業不久的新鮮人(信用小白)。

還有一部分人是工作沒了、缺錢生活,有些人是本身信用瑕疵過不了銀行件,也有一些人受限於告誡戶身分無法向銀行貸款。

這種時候都只能尋找民間借款業者的幫助,透過 24 小時小額借款先滅近火,才能找到辦法逃生。

只要你不是呆帳戶,那你高機率可以通過 24 小時小額貸款。

雖然民間業者不會給你什麼超低利率( 能談到這個利率的人都去借銀行了),但在覺得「有還款能力跟誠意」的情況下,即使你本身狀況不好,還是有機會讓你迅速核貸。

也有一部分人信用狀況不差,雖然沒有好到可以拿到優惠方案,但也不至於被銀行拒絕。

這種人在缺錢的時候不一定會跟銀行借。

因為考慮到現在的貸款條件不是最優,就會想放著等等,而且民間借款不會出現在聯徵紀錄,因為跟銀行是不同金融體系,互不通用紀錄。

既有合約、有保障,又能短期應急,雖然利息比銀行多一點,但把時間成本跟未來利潤一起算,還是比當前就直接跟銀行借划算。

等不了銀行審 5~7 天的人

跟銀行借錢很吃時間。

你要等電話照會、提交文件、跑流程,最後一關還得等主管點頭,整個流程跑下來通常要 1 ~ 3 週。

但很多人的現實狀況根本撐不到那麼久。

你現在就是等明天要繳款、信用卡要入帳、生活費見底,甚至一筆錢卡住就會全線潰堤。

在這種情況下,銀行慢慢來的效率根本無法配合你的生存需求。

而金融科技平台及民間業者的小額借款機制,重點就在於「快」。

銀行要審資料、層層確認風險、內部跑一堆流程,而民間業者只要金額不大,審一下資料覺得風險還 OK 啦,就借錢給你了。

退一萬步說,之所以叫小額就是金額不大,對當事人來說 5 萬超大筆,但對專門在放款的業者來說…… 5 萬真的還好。

常見24 小時小額借款管道

當你等不到銀行,又急著要在 24 小時內把錢籌出來,要去哪裡借?

能在一天內完成全程借款的管道其實不多,但各種類型的貸款基本上都可以分成三大類:P2P 借貸平台、民間借款、以及你自己的主要往來銀行。

三者速度不同、難度不同、風險也完全不一樣。

P2P 借貸平台

P2P 借貸平台是熱門的 24 小時小額借款方式,通常平台只是第三方性質,真正放款的是金主。

P2P 借貸平台優點

- 線上申請、線上審核

需不需要見面,要根據放款的金主而定。

有些人覺得沒差,有些人覺得見一面才能安心。

- 不用一疊文件跑銀行

P2P 借貸平台通常是刊登案件在留言板上,等有意願的金主看到匹配。

這種近似於個人借貸的情況,會需要文件,但不會要銀行那麼多。

- 核貸機率比銀行寬鬆

由於是個人戶放款,有一些性情中人放款看的是心情。

但也有一些金主會很嚴格審核你的條件。

- 對自營商、收入不穩定族群比較友善

比起銀行來說,個人放款會更歡迎收入不穩定的族群,有些金主只要求你能按時還錢就好。

P2P 借貸平台缺點

- 借貸風險看金主

好金主跟壞金主,就像在賭命運。

你很難知道你匹配到的是不是好人。

- 利率不會低到哪裡去

你要快,平台就要承擔風險。

風險越高,利率自然越高。

- 額度不高

落在 1 萬~5 萬為主,有些金主願意借到 10 萬~ 15 萬。

適合短期週轉,不適合長期攤還。

民間借款業者

如果你真的急到不行,比起銀行或上 P2P 借貸平台等配對,民間借款還是最快的解法。

填表單、等電話、照會兩句、拍照上傳資料,最快甚至當天錢就到你手上。

但速度跟條件寬鬆,相對的就會為了風險把利率提高,這樣就算最後人不見,業者也不至於慘賠。

所以你一定會遇到以下現象:

- 利率高

民間不看信用,好過的代價就是要有得賺。

- 各種費用

手續費、設定費、代辦費,每間業者要求不同,記得要問清楚。

- 龍蛇混雜

有些民間借貸是正經生意,有些民間借貸則是詐騙集團偽裝。

記得要找年利率正常、聯繫資訊公開、有在更新網站的民間借貸。

要找民間借款前一定想清楚,你要確認這個業者可信,至少在最後白紙黑字簽合約的時候,一定一定要看清楚上面的每個字。

看不懂就拿去問律師,或是找免費諮詢的律師確認。

如果你真的沒有專家可問,也可以用不含個資(至少打碼或拿便條紙遮住)的方式詢問 AI,讓它幫忙解釋文件。

但請記得 AI 不是律師,它只當檢視用的工具,不能取代法律解釋。

而且就算 AI 講錯內容,它也沒辦法負責,自己一定要逐字確認。

主要銀行往來對象:其實比你想的更有機會

這是最多人忽略,但其實最划算的一條生路。

你以為銀行一定要跑七天審核?那是一般流程。

如果你是該銀行的主要往來客戶(薪轉戶、固定存款戶、信用卡良好往來),很多銀行有客戶優惠通道。

尤其是那些薪轉、商業往來、信用評分超漂亮的人,可以讓銀行專員放棄回家看球賽的時間,硬是想辦法擠出 24~48 小時內核貸的速度。

不過那都是建立在你的資料足夠漂亮、信用乾淨、往來紀錄穩定的前提上。

這種情況銀行會快,是因為它已經握有你的所有資料(薪轉、聯徵、往來紀錄),省去調查收入的時間。

而且銀行對你風險的了解清楚,當今天你是優質客戶,銀行肯定最不希望你跑去別人那邊借錢。

加上各行各業都有 KPI 問題,尤其是金融業壓力特別大,有些銀行專員會想辦法特別加急處理。

但也要講白話,一般狀況真的不用太樂觀。

銀行都在晴天賣傘,這些快速通道……通常都是開給那些資料漂亮到平常沒有很缺錢的人。