全程線上借款的真實定義

許多人會將全程線上借款與線上借錢平台、借錢網與P2P借貸平台搞混,因為實際上,這幾項金融產品在台灣並不是非常普及與純熟,但又「全程」又「線上」聽起來實在是太吸引人,導致相關業主會將這個做為宣傳方式,實際產品則是另一回事。

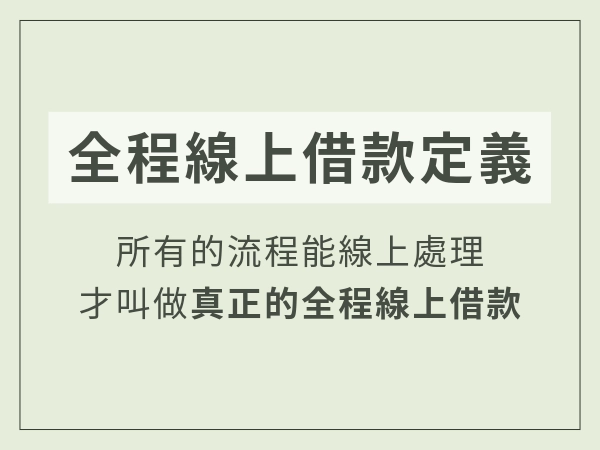

因此,「全程線上借款」的定義是嚴謹的,畢竟借款需要經過填寫資料、送審資料、照會、核貸與撥款,所有的流程能夠做到「線上流程非實體碰面處理」,才叫做真正的全程線上借款。

- 以銀行與民間業者來說,大多數還是採取線上傳遞檔案或資料,其他流程線下進行(也就是碰面)。

- P2P借貸平台屬於媒合平台(金主與借款人之間),因此交易方式還是以金主的意願為主,變數很大。

- 消費者對於「快速與零接觸」產生的高期待,容易忽略全程線上借款帶來的風險係數。

全程線上借款為什麼會在台灣流行?

隨著網路使用的蓬勃發展,許多產業也跟上建立自己的網站、串接第三方金流,甚至出APP來吸引消費者登門,銀行與民間機構也不惶多讓,

2005年英國出現全球第一家P2P網路借貸平台。

2006年美國也成立了Lendingclub。

直到2016年台灣的LnB信用市集也上線了。

隨後像是線上撥款、線上借款與借貸平台這類的詞,也開始在網路上流行與廣泛使用。而不外乎就是為了滿足台灣借貸市場的

- 便利性:

能夠連上網路透過手機進行交易,更符合現代人的需求。

- 減少時間成本:

比起排隊臨櫃辦理,過程中為了補件資料、制式的流程需求,再三地撥空處理,全程線上借款當然成為比較好的方案。

- 先考慮核貸率非利息

如果你的目標是「快速」,民間業者在這方面能滿足你,但寬鬆的審核條件也換來比較高的利率。

因此如何做選擇,還是要考量個人的「需求」。

來自全程線上借款的強大優點:線上審核線上撥款

全程線上借款最大的優點在於流程幾乎全程線上操作。

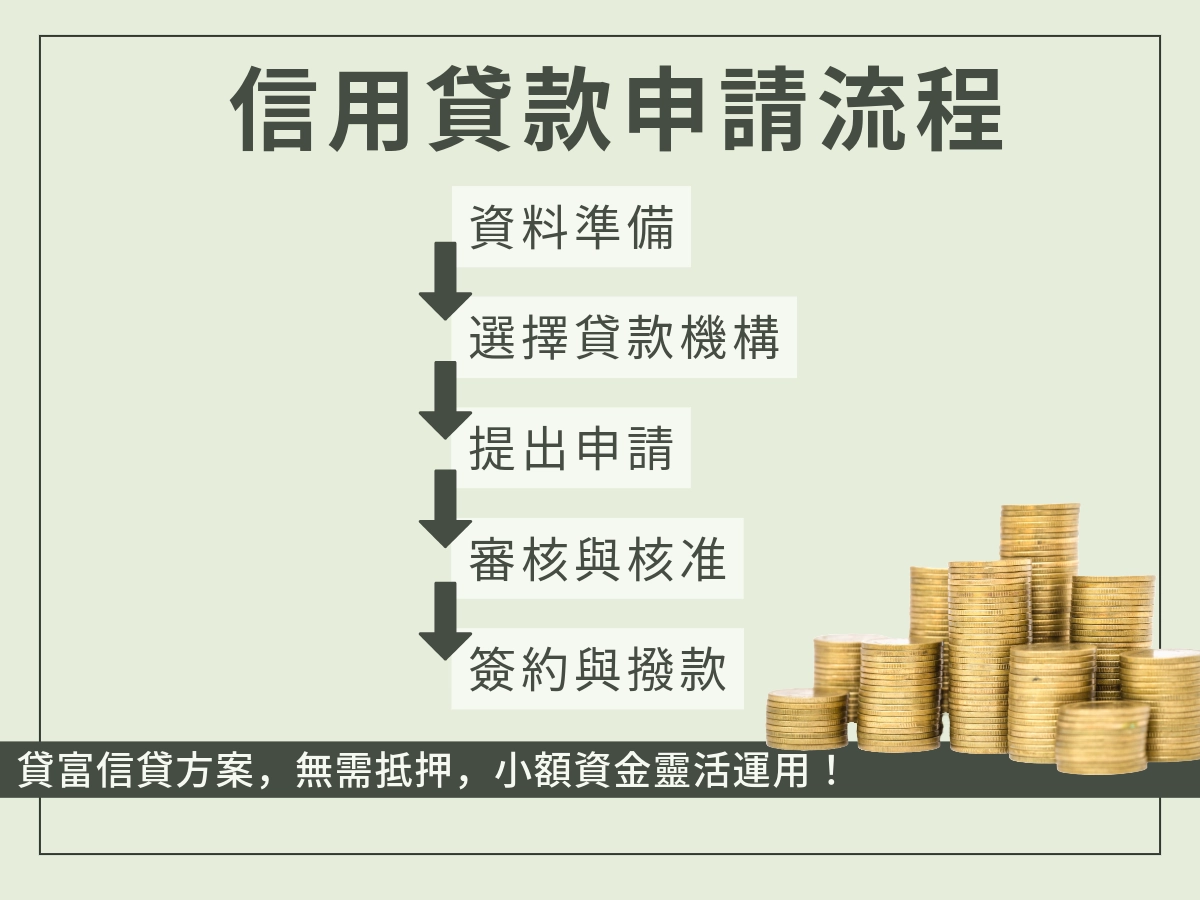

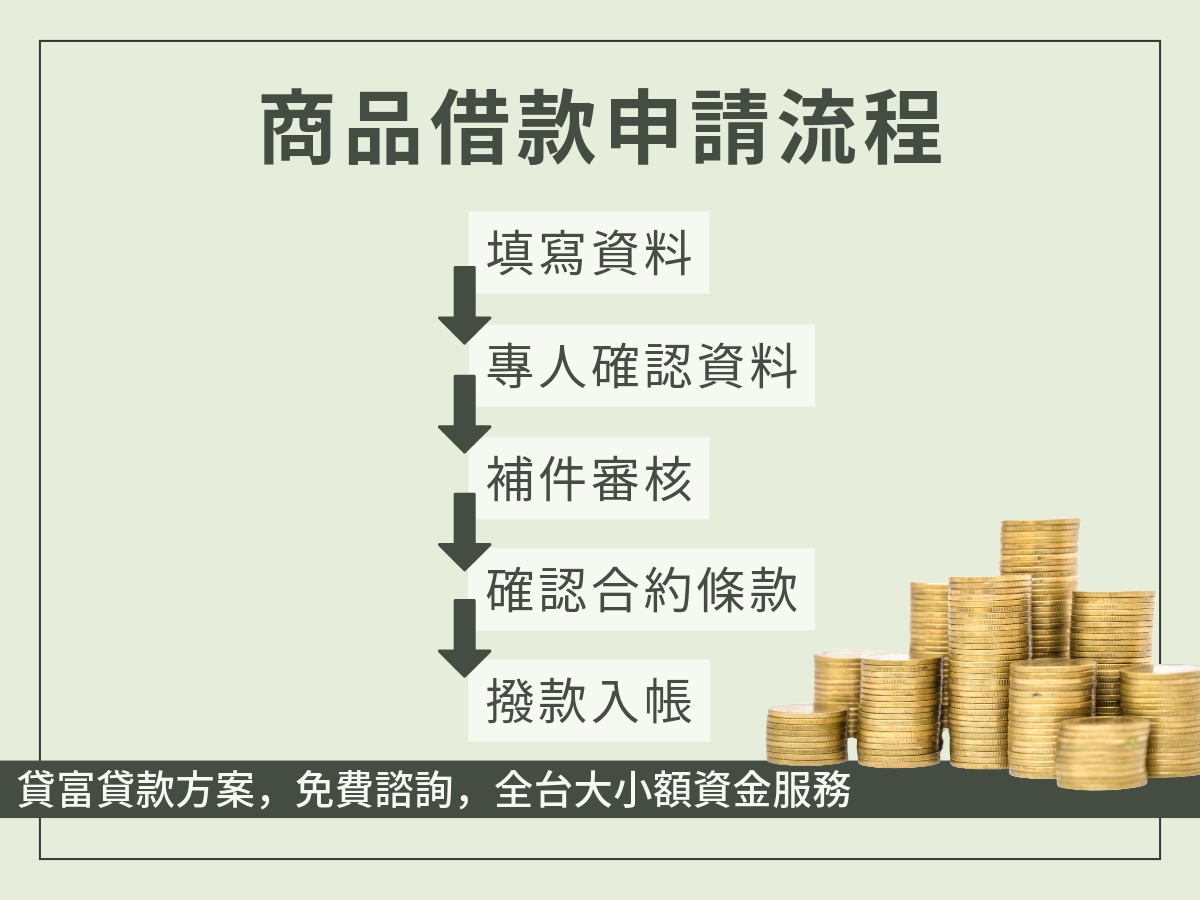

一般借貸的流程為申請 → 送件 → 審核 → 核准 → 簽約 → 撥款 → 還款

- 借款人確認自身需求

- 向金融機構提出申請並等待

- 提交申請需要的資料

- 根據資料再補件

- 金融機構進行聯徵查詢或其他審核

- 電話進行照會

- 確認合約並簽署

- 撥款至戶頭或現金領取

我們再把常見要臨櫃的步驟與線上借款的處理方式作為對比:

傳統借貸 vs 全程線上借款(線上審核、線上撥款)的差異

| 流程階段 | 傳統借貸(需臨櫃) | 全程線上借款(線上流程) |

|---|---|---|

| 需求確認 | 與櫃員或代辦人員 當面討論產品 | 網站或App直接選擇方案、 自助比較👍 |

| 申請方式 | 填寫紙本申請書, 親自送件 | 線上填寫表單, 立即送出👍 |

| 資料提交 | 攜帶身分證、薪資證明、 財產資料至櫃檯👍 | 上傳身分證、財力證明, 或授權數位查詢(eKYC、聯徵) |

| 補件流程 | 臨櫃或郵寄補件 | 線上上傳補件檔案, 即時補齊👍 |

| 徵信與審核 | 銀行內部處理, 等待時間較長 | 系統自動串接聯徵, 快速初審👍 |

| 照會確認 | 銀行人員會 電話照會公司或保證人 | 線上或簡訊驗證身分, 部分仍需電話確認👍 |

| 簽約方式 | 親自到場 簽署紙本契約 | 線上電子簽章 或數位合約👍 |

| 撥款方式 | 匯款至指定帳戶, 或臨櫃領現 | 線上直接匯入帳戶, 通常當日或隔日到帳👍 |

| 便利性 | 需親自跑銀行 | 全程線上完成👍 |

| 速度 | 從申請到撥款 需數日甚至數週 | 核准後最快當日撥款👍 |

我們可以總結出全程線上借款(線上審核、線上撥款)的數個優點:

- 便利相當高,只要有網路的地方,你都可以透過手機、平板或電腦完成程序。

- 流程快速,針對急用錢、懂得操作的人都能迅速跑完整個流程。

- 一般都會有即時的借貸進度可以查詢。

- 資料提交超方便,只要針對平台需求傳送照片、文件,免去臨櫃補件的麻煩。

貸富人生提供快速又方便的借貸方案,並且提供免費諮詢服務,讓你貨比三家不吃虧。