這篇文章你會了解到:

健保卡借款真的合法嗎?

健保卡借款不用還是真的嗎?

健保卡可以貸款嗎?

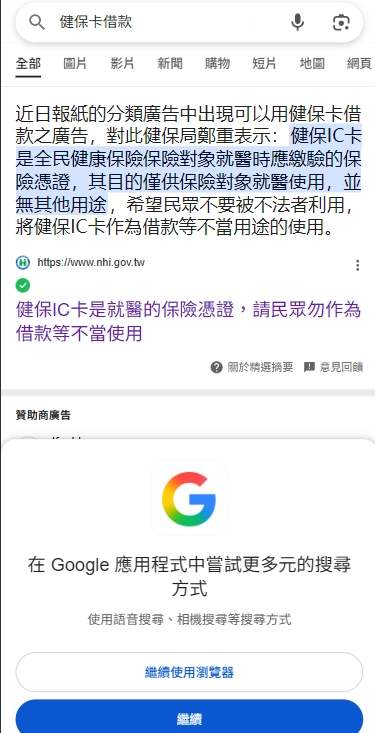

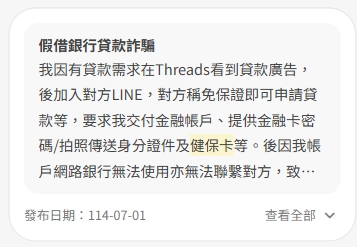

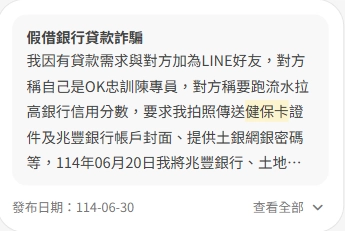

健保卡是目前國人都有的卡片,有不少人在急需資金時,會在網路上看到「只要健保卡、秒過件」「無需薪轉、不查信用」等誘人廣告,似乎門檻低、速度快、連借都不用還便捷。但實際上健保卡借款從法律來看,背後潛藏很多的風險:因為健保卡並非合法擔保品,多數此類借款方式都不符《當舖業法》第16條所規定的合法擔保形式,極有可能只是詐騙或高利貸民間貸款包裝的話術,如果想要健保卡借款,一定不能把健保卡當成抵押品,以貸富人生為例,貸富人生只是拿健保卡拿來確認身分,而不是把健保卡當作抵押品,那這樣就不會遇到人頭事件,貸富人生將帶大家看盡借貸生態圈。

健保卡借款是什麼?與雙證件借款一樣嗎?

健保卡借款是在台灣以健保卡作為身份認證工具,向銀行、民間融資公司或線上貸款平台申請小額貸款的一種方式。這種借款方式的特點是門檻較低、審核快速,適合急需短期資金週轉的族群,例如無穩定薪資證明或信用紀錄不佳的申請人。

以貸富人生舉例:借款金額通常在3萬至30萬元之間,利率依平台與個人條件而定(月息約0.4%-0.8%),還款期限多為1-5年。

健保卡借款並不要求抵押健保卡正本,合法管道僅需提供健保卡影本或線上認證,搭配身分證等證件即可申請。部分平台可能額外要求財力證明(如存摺、薪資單或勞保紀錄)。由於流程簡單且多數可線上操作,健保卡借款成為許多人應急的選擇,但需警惕詐騙風險,例如非法業者要求預繳費用或扣押證件。

健保卡借款,是民間小額貸款的一種方式,常見於「快速過件、門檻低」的民間貸款中。意思就是借款時除了身分證,再提供健保卡做為第二證件,業者藉此確認借款人身份,並用來降低詐貸風險。

- 方式:屬於「雙證件借款」的一種,通常搭配商品貸款、手機貸款等形式出現。

- 作用:健保卡僅用於身份佐證,不會真的動用你的健保權益(不是拿健保點數換錢)。

- 操作:業者透過兩張證件(身分證+健保卡)建立身份信任,提高過件率。

這邊要小心一個陷阱,健保卡借款通常不會被當成抵押品,如果被拿來當抵押品,要趕快跑不要借了!

健保卡借款哪裡可以申請?

貸富人生(可以線上借款操作)

- 線上填表、審核快速

- 年利率上限 16%,所有費用公開試算

- 提供專人諮詢與合約說明

- 拒絕預扣利息、暴力催收

- 最主要不抵押證件

融資公司

- 融資公司以房屋或汽機車作為擔保品,屬於抵押型貸款,:

- 申請時,通常需準備下列基本文件:健保卡、身分證、財力證明(如薪轉、存摺、扣繳憑單等)

- 這類申請流程標準清楚、具備合法性與合規性,也較能保障借款人與貸方雙方權益。

市面上僅有少數融資業者提供免擔保、僅憑證件即可申辦的小額借款,例如僅需身分證與健保卡即可申請,審核條件相對寬鬆,適合急需週轉的借款人,但利率與風險也需特別留意。

民間當鋪

- 金條、黃金飾品

- 高價值 3C 產品(如筆電、手機、相機)

- 精品手錶或奢侈品

上述這些產品都可當抵押品借款。

部分當鋪與民間融資業者甚至提供免擔保的純證件借款方案,只需身分證與健保卡即可申請,對急需現金週轉的族群來說相對靈活便利。

健保卡借款的優點

健保卡借款的優缺點,一定是因人而異了,就像民間貸款,有些人覺得好,可以急需錢時幫助到自己,有些人則會覺得,腦子破洞才去找民間借款,利率高的跟什麼一樣(利率看民間貸款公司而定,每間不同),所以不管是什麼方式,每個人心中都會有自己的一把尺。

- 申請門檻低

- 不需穩定薪資證明或良好信用紀錄,適合無薪轉證明者(如自由業者、臨時工、信用小白)。

- 僅需健保卡與身分證等基本證件,部分平台也完全不用財力證明,不一定查聯徵,審核較寬鬆。

- 審核快速,撥款迅速

- 多數平台提供線上申請,審核時間短(數小時至1-2天),部分可當天撥款。

- 適合緊急資金需求,如醫療費、學費或短期週轉。

- 流程簡單,操作方便

- 申請流程簡化,多數可透過手機或電腦線上完成,無需親赴分行。

- 不需抵押實物(如房產、車輛),僅需提供證件影本或線上認證。

- 金額靈活,應急實用

- 借款額度通常在1萬至20萬元,適合小額資金需求。

- 還款期限彈性(1-5年),可依個人財務狀況選擇適合方案。

- 廣泛適用族群

- 只要年滿20歲且持有有效健保卡,幾乎人人可申請,無嚴格職業或收入限制。

- 特別適合無法申請銀行信貸或信用卡貸款的族群。

- 屬於民間貸款:銀行不會有這種貸款,幾乎都是民間業者提供。

健保卡借款與雙證件借款一樣嗎?

如果是單純只用健保卡借款的話,目前市面上其實比較少見,但也不是沒有,為什麼單純健保卡借款會少見?

健保卡不是財力或身份完全憑證

- 健保卡只能證明你有健保資格,不能單獨做為身份認證,也不能查到財務狀況。

- 正規放款單位至少會要求身分證,來驗證身份。

法規與風險控管

- 銀行或持牌民間貸款公司,依法要確認借款人身份與還款能力,僅靠健保卡無法評估。

- 只收健保卡風險極高,容易造成冒名貸款或詐騙。

多數廣告是話術或詐騙

- 你看到的「只要健保卡就能借」幾乎都是行銷包裝,實際仍會要求身分證+其他資料。

- 如果對方說「不用身分證、只要健保卡」,還要求你交提款卡、存摺或匯保證金,99%是詐騙。

健保卡借款其實是雙證件借款的一種,用身分證+健保卡辦理小額貸款。