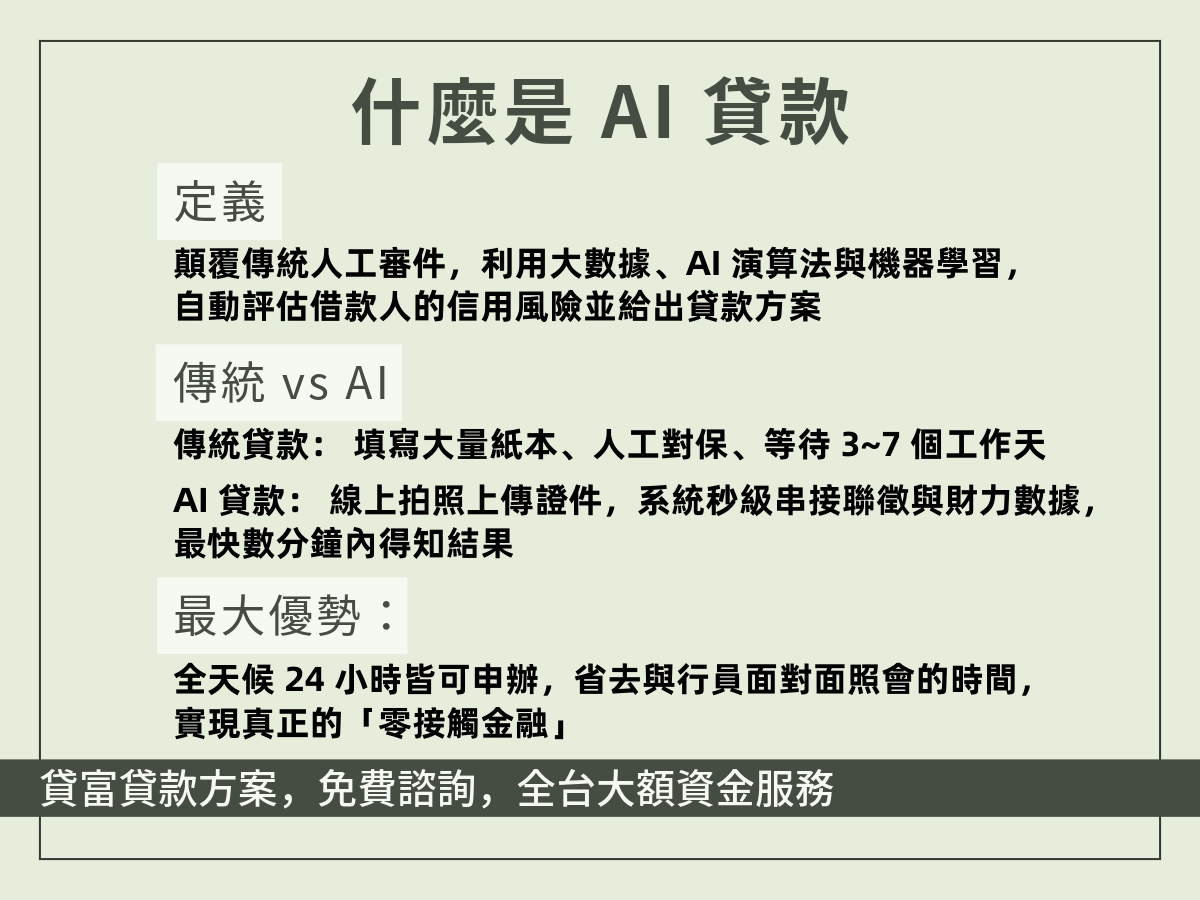

ai 貸款是什麼?

ai 貸款,和汽車貸款、筆電借款這類「用名下資產作為擔保品」的貸款不同,它不是貸款方案,而是將 AI 技術導入貸款流程中。

從前期的貸款諮詢、資料蒐集,到後續的審核評估,都是利用 ai 技術分析你的收入紀錄、金流狀況、信用資料等數據,自動進行判斷與風險評估,加快整體的核貸速度。

ai 貸款運作邏輯:

ai 貸款是建立在「大數據」之上,但不是只有單純蒐集資料,而是進一步透過演算法去分析與判斷。系統會整合申請人的信用紀錄、收入狀況、消費行為、金流紀錄等大量資料,再透過模型計算風險,快速給出審核結果。

ai 貸款 vs 傳統貸款

比較項目 | 傳統貸款 | ai 貸款 |

|---|---|---|

審核方式 | 以人工審核為主 | 透過 ai 系統自動分析 |

審核時間 | 較慢,會讓人工逐一確認 | 較快,即時評估 |

資料處理 | 需要多次補件與來回溝通 | 系統一次整合資料 |

收入評估 | 看借款人的收入、工作穩定狀況 | 可納入多元收入(接案、斜槓等) |

流程便利性 | 多需臨櫃或人工處理 | 線上化、自動化程度高 |

有了 ai 技術的導入,讓貸款的審核不再只依賴單一標準,可以更全面地評估個人的財務狀況,過去比較難認定的收入型態(自由接案者、soho族),也有機會可以貸款。

簡單來說,ai 貸款更像是一種「貸款審核技術的升級」,讓過去繁雜、瑣碎的貸款流程變得更快、更彈性。

ai 貸款好處有哪些?

ai 貸款優點|減少人為溝通、往來成本

ai 貸款最大的優點,就是可以減少與行員之間的溝通時間與往來成本。

就算不到實體銀行,也可以在家透過線上完成申請、提交資料(有時候甚至連資料都不用上傳)、審核,甚至簽約與撥款等流程,減少手動填寫資料與來回補件的時間。

對於 i 人、時間無法配合銀行時間,或不希望讓他人知道自己正在借款的人來說,這樣的審核方式會讓整體流程更有隱私,也更方便。

另外,因為有了 ai 系統可以自動審核,所以多數的平台提供 24/7 、全年無休的申請服務,不會受到銀行營業時間限制。即使是在半夜有臨時資金需求,也能隨時完成申請流程。

ai 貸款優點|減化紙本文件臨櫃遞送

過去在申請貸款時,常常要準備一堆紙本資料,還要特地跑銀行臨櫃。如果資料沒有備齊,還要再重新抽號碼牌、排隊,整個流程其實很花時間。

對上班族或有固定上班時間的人來說,為了申請貸款還要特別請假跑流程,其實已經很不方便,更不用說還要再花時間補交資料。

但有了 ai 導入之後,就可以不用再到臨櫃提交紙本文件。加上系統通常會提供明確的上傳欄位,只要照著指示把資料準備好並上傳,就比較不容易出現漏件、還要反覆補件的情況。

對借款人來說,少了跑銀行、也少了整理文件的麻煩,整個申請過程會輕鬆很多。

ai 貸款優點|多方位評估收入狀態

過去信用小白如果想培養信用,通常只能透過辦信用卡或貸款慢慢累積紀錄,但在申請時,都會遇到一個狀況:

銀行的評估方式是看信用分數、薪資證明和工作穩定性,進行綜合評估。

因此,這些人只能去找門檻較低的貸款方案、信用卡申請。

但 ai 貸款不太一樣,它不只看這些條件,還會把申請人的金流紀錄、消費行為等資料一起納入評估。

如果說過去是用三個審核標準來評斷你適不適合,那 ai 貸款就是讓金融機構可以用 6-7 種(甚至更多)審核依據去做評估還款風險,提高了申請人的核貸機會。

像前幾年玉山銀行推出「AI財務評估模型」,引入 ai 技術推估申請人的月收入,進而評估借款風險,讓更多人有更多被納入審核的機會。

直到 2025 年底,玉山銀行讓這個 ai 財務評估模型正式轉正,成為經過法規認可的「審核方式」,取代傳統的財力證明,真正落實普惠金融。

ai 貸款適合對象|非典型工作者

隨著 ai 貸款的出現,以下這三種族群會最有感,他們都有以下共通點:

- 收入不固定,就算平均收入比一般上班族還高,也會因為起伏不定,被視為風險高

- 沒有固定薪資單或勞保明細

- 收入來源多元,像接案、分潤、現金流等

因為這些特性,所以在申請貸款時,很容易被傳統審核方式低估還款能力,進而被拒絕貸款,就算貸款成功,條件也不會到太好。

網紅與創作者

像是經營社群平台的創作者、網紅,實際收入可能不低,甚至高於一般上班族,但因為收入來源多半來自業配、分潤、平台收益等,金額不固定,也不一定有正式薪資證明,因此就算你月收入很高,對銀行來說就是不穩定、沒有保障、風險高。

再加上,如果沒有將國外平台(如 Youtube、抖音)收入匯回台灣或未完整申報所得,銀行很難將這些收入納入財力證明,因此容易被低估還款能力。

另外,對銀行來說,網紅與創作者屬於較新型態的職業,收入波動與不確定性較高,所以就算真的放貸給你,額度、利率也不會太理想。

不過透過 ai 貸款的審核機制,可以把金流紀錄、收款行為等多元資料納入評估,讓實際收入狀況可以更完整被列入審核中,也因此提高被核貸與取得較合理條件的機會。

家教與斜槓接案者

家教老師、自由接案者或有多份收入的人,通常沒有固定雇主,也沒有固定薪轉紀錄,因此在收入呈現上會比較分散。

在傳統貸款評估中,銀行會偏好有固定薪資、固定入帳紀錄的族群,因此就算你比別人多一個兼職收入,只要收入不穩定,也會被視為風險高,貸款的機會會比只有一份穩定工作的人還要低。

ai 貸款可以把不同來源的金流整合起來,像是轉帳紀錄、收款行為等,還原實際的收入狀況,讓這類族群的還款能力被更完整地評估,提高核貸率。

小店老闆與創業者

經營小型店面或創業者,收入通常會和營運狀況掛勾,例如每天的客流量、淡旺季、活動檔期,都會讓收入出現明顯波動,不會像一般上班族一樣每個月固定入帳。

有些小店的收入,可能是現金收比較多,或是每天收入不太一樣,再加上支出也不是固定的,所以帳面上的資料,有時候不一定能完全反映實際賺多少錢,看起來會比較「亂一點」,也比較不好整理成標準格式。

前面也有說,銀行喜歡收入穩定且有固定營收模式的人,因此像這種收入波動較大的自營商,就有可能在申請時到處碰壁。

而 ai 貸款可以整合多種經營模式的數據,例如刷卡紀錄、轉帳金流、平台交易紀錄或營收資料,從不同面向去還原實際經營狀況。

不再只是看單一月份的收入,而是觀察一段時間內的整體趨勢,例如營收成長、淡旺季變化與穩定度,讓貸款評估更貼近真實經營情況,也讓這類族群更有機會通過貸款審核。

誰有提供 ai 貸款服務?

目前有提供 ai 貸款服務主要有以下幾個管道:

ai 貸款平台|各大銀行

傳統銀行是最早在貸款流程中導入 ai 技術的金融機構之一,不過它們的整體審核邏輯還是很保守,部份銀行仍採用「人工+ ai 系統」的方式,主要用來加快資料整理與審核流程,而不是完全由 ai 決定核貸結果。

提醒:引入 ai ,主要是讓流程變快、評估更多元,但並不代表審核會變寬鬆。所以像警示戶或有信用瑕疵的人,還是很難從銀行順利借到錢。

ai 貸款平台|純網銀

純網銀是近幾年興起的數位銀行型態,沒有實體的分行,將開戶、申請貸款、資料填寫到審核與撥款等所有流程,都搬到線上。常見的像:

可以這麼運作的原因,就是因為它們導入了ai 與大數據風控模型,可以在幾秒中內就抓到申請人的所得、勞健保等數據,再搭配系統化評分與數據分析模型,加快審核速度,也讓整體流程更即時、更自動化。

不過需要注意的是,純網銀雖然流程數位化,但審核標準仍然會依照信用紀錄、收入狀況與還款能力來評估,審核門檻可能會比傳統人工審核還要嚴苛。

ai 貸款平台|袋鼠先生

袋鼠先生這類金融媒合平台,整合了多家貸款方案,並導入生成式 ai 技術,是全台首創的金融智慧問答工具,讓有資金需求的人可以透過簡單的 ai 問答,快速找到最適合自己、條件最好的貸款管道。

在使用流程上,系統會先透過 ai 問答了解你的基本條件,包括:

- 預計借款額度

- 工作

- 收入

- 有往來紀錄的銀行

- 是否有六個月以上的薪轉紀錄

- 是否有任何負債

回答完之後,它會提供你申請成功率以及提升核貸率的辦法,最後也會根據你的條件,推薦你申請管道。整個過程不到五分鐘,省去逐一比較不同銀行的時間。

它的重點在於「媒合效率與資訊整合」,適合想快速了解自身條件、並找到可行貸款方案的人。

ai 貸款平台|普惠金融

普惠金融正如它的名字,結合了「ai 風控審核無人化融資系統」,取代過去只看信用分數、財力證明、工作穩定的唯一標準,將多元的資料都融入審核。

也因為審核方式更加多元、彈性,像是信用小白、非典型工作者或去申請貸款不容易過件的族群,都有機會通過審核。

雖然申請門檻變低、流程也更方便,但也容易讓人高估自己的還款能力。如果沒有按時還款,不只會影響信用,還會讓負擔越來越重。所以在申請之前,最好確認自己的還款能力。

ai 貸款雷在哪?ai 貸款缺點?

雖然 AI 貸款大幅縮減貸款的流程與速度,讓借款變得更方便,但在便利的背後,也隱藏著一些需要留意的風險。

ai 貸款缺點|個資安全問題

ai 貸款和傳統貸款最大的差別,在於申請人資料使用的「範圍更廣、也更深入」。

傳統銀行通常只會參考信用紀錄與基本財力資料,但部分 AI 平台為了提高審核準確度,可能會進一步分析你的數位足跡,例如消費習慣、交易頻率,甚至裝置或定位相關資訊。

一旦平台資安出現問題,外洩的就不只是財務資料,還包含你的生活習慣與行為軌跡。

另外,也有不肖業者會以「ai 審核」為由,要求存取通訊錄或社群資料,這類行為風險很高,如果個資外流,影響的不只是借款人,還會波及到親友。

因此,在使用 ai 貸款服務時,一定要留意平台的資料授權範圍,千萬不要提供不必要的權限。

ai 貸款缺點|開發中不確定高

目前 ai 貸款仍在持續發展中,雖然效率高,但在判斷邏輯上,仍存在一定的不公平、不確定性。

一方面,ai 的判斷是建立在過去的資料上,如果這些數據本身就存在偏差,例如對某些職業或收入型態較不友善,那系統在評估時,也可能延續這樣的偏差,影響審核結果。

另一方面,ai 的決策過程較複雜,對使用者來說不透明。有可能相同條件的人,卻得到不同的貸款條件,這種決策黑箱可能會讓申請人被拒絕貸款之後,也不知道被拒絕的原因。

因此,在申請時,不要只依賴單一平台的評估結果,可以多方比較,將這些比較結果綜合評估再做決定,降低誤判的風險。

ai 貸款缺點|系統異常問題

ai 貸款基本上就是依賴系統與資料串接,若發生異常,影響可能會比傳統人工流程更大。

為了能夠納入更多審核標準,它們需要串接多個外部系統,例如銀行資料、電信資訊或信用紀錄等,如果其中一個環節出現問題,就會影響申請流程,例如資料無法同步、扣款失敗,甚至產生錯誤紀錄。

也因為流程是自動化運作,所以必須等到出現問題後才會發現。因此在申請與使用過程中,避免影響後續貸款或個人信用。

ai 貸款讓更多人有機會借到錢,某種程度上確實做到了普惠金融,但方便的同時,也存在著風險。所以在申請之前,一定要將這些風險列入考量內,避免影響到自己的權利和隱私。