信用瑕疵貸款是什麼?是不是信用不好就不能借?

信用瑕疵貸款,指的是在信用報告有不良紀錄的情況下,仍然可以申請的貸款方式。

信用瑕疵不一定代表你是壞帳戶,它可能只是:

- 曾經信用卡遲繳

- 有分期繳款壓力

- 短期被查聯徵太多次

- 學貸、車貸、信貸還在繳,負債比偏高

銀行在意的是「風險」,不是在評判你這個人好不好。但只要信用紀錄不好,銀行會變得非常保守,甚至直接拒絕。

這時候才會有人開始搜尋「信用瑕疵貸款」。

哪些情況算信用瑕疵?

常見會被列為「信用有問題」的狀況:

輕度信用瑕疵

- 信用卡遲繳1~2次

- 最低應繳金額常常壓線

- 聯徵一年內被查詢過太多次

- 信用卡使用率過高(刷太滿)

中度信用瑕疵

- 信用卡遲繳超過30天

- 信貸、學貸有協商或展延

- 收入撐不起現有貸款

重度信用瑕疵

- 呆帳、催收紀錄

- 強制停卡

- 法律訴訟、支付命令

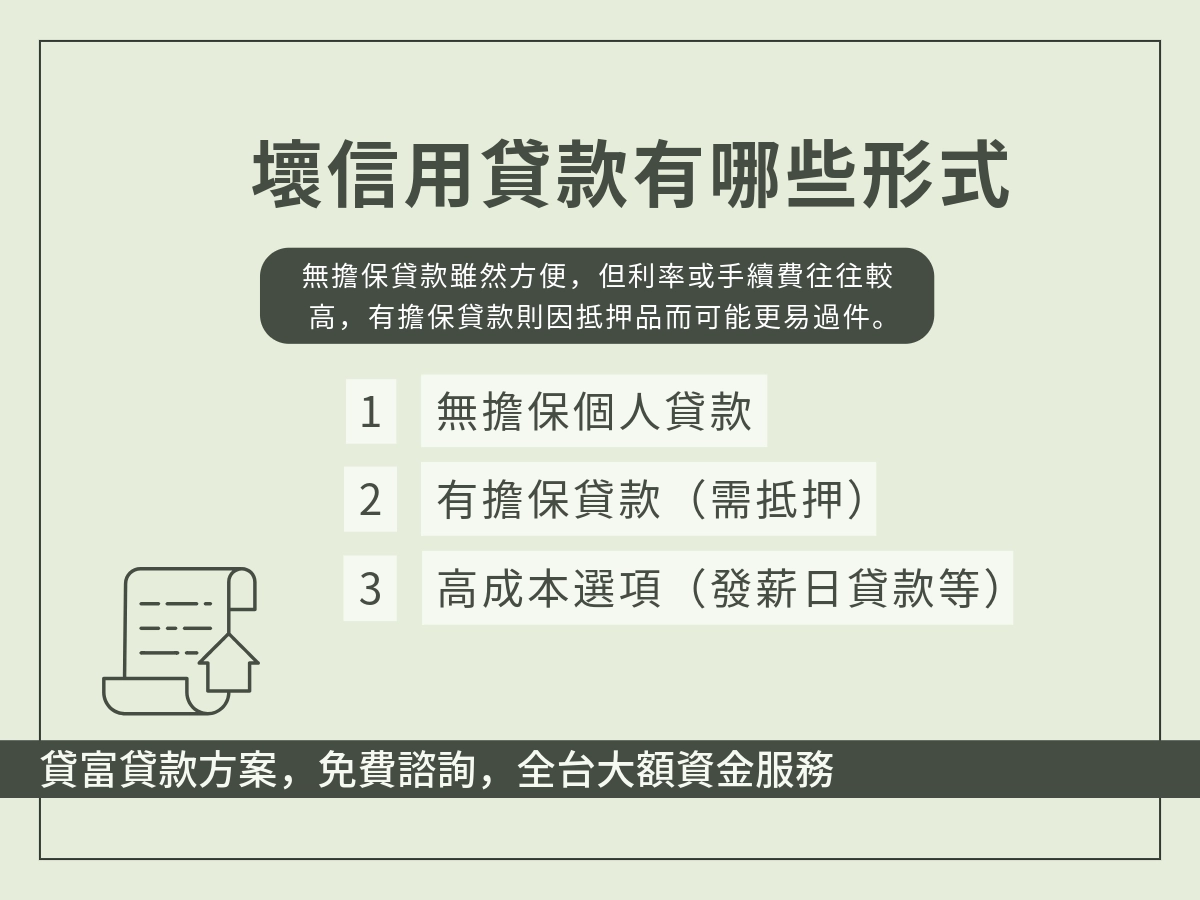

信用瑕疵貸款常見有哪些方式?

當銀行不願意借錢給你,市面上還是會有其他管道,但每一種都要看清楚。

下面這個表格,整理的是市場上最常見的信用瑕疵貸款方式,不是理論而是現實會遇到的選項。

| 借款方式 | 申請難度 | 常見條件 | 優點 | 需要注意的風險 |

| 銀行體系 | 高 |

|

|

|

| 合法民間融資公司 | 中 |

|

|

|

| 抵押型貸款 | 中 | 有不動產或動產可以抵押 |

| 逾期可能損失抵押物 |

| 保證人貸款 | 中~高 |

| 可提高過件機率 | 保證人需要承擔連帶責任 |

| 高風險非法管道 | 低 | 幾乎不看信用 | 快速撥款 | 利率高,法律風險高,不建議 |

合法民間管道申請前,一定要確認這幾件事,即使標榜合法,還是需要特別注意以下重點:

- 是否有正式公司登記

- 合約條款是否清楚表明利率、費用與違約條件

- 是否要求先繳費用

- 利率是否在法律允許範圍內

合法不代表適合:能借到不代表借得好

信用瑕疵貸款常見利率區間

以下為市場上比較常見的年利率區間,實際條件仍然需要依照個人的狀況評估。

- 銀行體系(輕度信用瑕疵)

年利率約7%~15%,但審核嚴格,過件率相對比較低。 - 合法民間融資公司

常見年利率約12%~30%,條件比較彈性但利率與費用需要特別確認。 - 有擔保的信用瑕疵貸款

因為風險比較低,利率通常低於無擔保貸款,但仍然高於一般房貸。

需要特別注意的是,實際借款成本不只包含名目利率,還可能包含手續費、帳管費、提前清償違約金等,評估時應以「總還款金額」為判斷基準。

利率不是越低越好,而是還得出來才是最重要。

對信用瑕疵族群來說,真正最危險,其實不是利率高,而是低估自己的還款能力。

如果為了追求過件而接受超出自身能力的利率與條件,反而容易讓原本的信用問題持續惡化。

變成信用瑕疵原因是什麼?

很多人會自責,但實際上,大多數信用出問題的人,並不是亂花錢。

常見原因包括:

收入突然中斷(失業、轉職)

- 家庭突發狀況

- 醫療支出

- 不懂信用制度

- 多筆分期疊加,現金流斷掉

信用瑕疵通常其實並不是「一次發生」,而是慢慢累積。

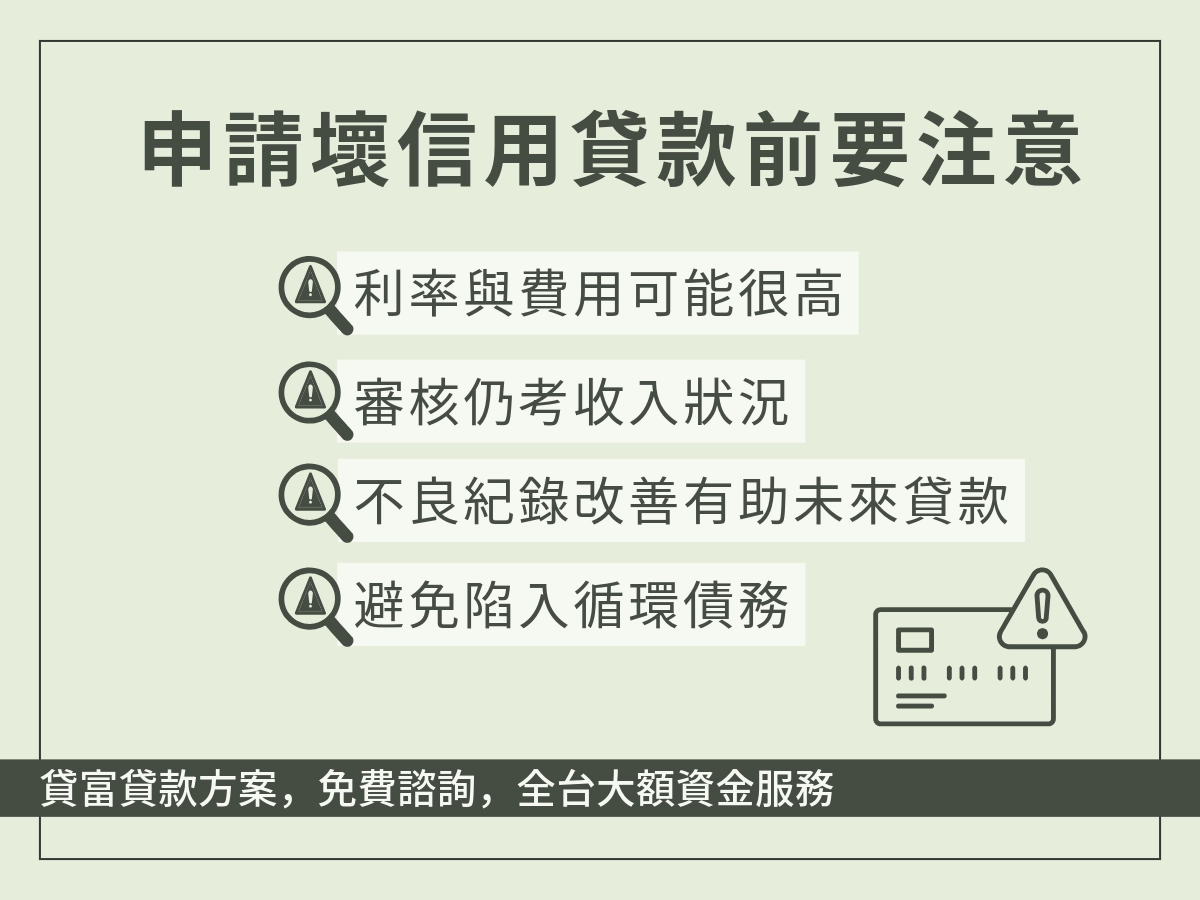

信用瑕疵貸款一定有風險嗎?要小心什麼?

有,而且不能忽略。

如果你正在評估是否要申請信用瑕疵貸款,下面這些風險,至少要全部看過一次再做決定。

| 類別 | 情況 | 說明/提醒 |

| 風險 | 利率過高 | 利息可能高於一般銀行貸款,越還越吃力 |

| 合約不清楚 | 條款模糊,可能藏有額外費用或違約金 | |

| 要求先收費 | 先繳手續費、保證金有可能是詐騙 | |

| 個資被濫用 | 身分證、帳戶資料可能被冒用或轉賣 | |

| 被擠進地下錢莊 | 表面合法,實際為高利貸或非法放款 |

很多時候,真正的麻煩,不是信用瑕疵,而是資訊不透明的借款條件。

尤其要特別注意以下三種情況:

- 利率與實際成本不清楚:加上手續費,實際總還款金額可能高於預期。

- 在尚未撥款前要求繳任何費用:都屬於高度風險訊號。

- 刻意催促簽約、製造時間壓力:常見於不利條件的貸款

有擔保vs無擔保信用瑕疵貸款的差別

這是很多人忽略但也是非常關鍵的一點。

- 擔保品可能是汽車、房屋、保單

- 利率相對比較低

- 風險在於:如果還不出來,擔保物可能會被處分

無擔保貸款

- 不需要抵押

- 利率通常偏高

- 容易讓人陷入已貸養貸的惡性循環

是否有擔保,會直接影響利率與風險結構。

信用瑕疵貸款申請前,先做這幾件事比較不會吃虧

在評估信用瑕疵貸款時,很多人會急著比較哪一種「比較好過」,卻忽略了適不適合自己目前的財務狀況。

事實上,能過件只是第一步,真正影響後續壓力的,是每月還款金額是否在可承受範圍內,以及貸款條件是否透明清楚。

若只是因為短期資金需求而承擔過高利率或不利條款,反而可能讓原本的信用問題持續惡化,甚至陷入更難脫身的循環。

在申請任何信用瑕疵貸款之前,比起問「能不能借」,更重要的是先確認:借了之後,生活是否還能維持穩定。

先確認「真的需要借嗎?」問自己三個問題:

- 不借之後會發生什麼事?

- 借了之後,還得出來嗎?

- 有沒有其他選項?

信用貸款瑕疵常見問題

Q1:信用瑕疵多久會恢復?

依狀況不同,約1~5年。如果之後正常繳納,影響會逐漸降低。

Q2:有信用瑕疵還能辦手機貸款嗎?

可以,但通常有以下限制:

- 額度不高

- 利率較一般貸款高

- 會特別看近期收入與還款能力

若對方完全不看條件、快速撥款,反而需要提高警覺。

Q3:已協商還能再貸嗎?

難度比較高,需要在協商後穩定繳款一段時間,並且收入狀況已經有明顯改善。

若有人保證「協商中一定過件」,建議特別小心。

Q4:信用瑕疵還能跟銀行重新建立信用嗎?

可以。對銀行來說最重要不是你曾經發生過什麼,而是最近一段時間的還款行為是否穩定。

如果信用瑕疵發生後,能正常繳款,沒有新增遲繳紀錄,影響會隨著時間慢慢降低。

常見的改善方式:

- 固定繳清現有貸款,不再新增高風險借款

- 控制信用卡使用頻率,避免刷到額度上限

- 不要短時間內頻繁申請貸款,降低聯徵查詢次數

Q5:信用瑕疵時,適合先借小額貸款嗎?

不一定,關鍵在於「條件是不是合理」。

有些人想先借一筆小額貸款,希望可以透過正常還款修復信用,這個想法本身沒有錯,前提是:

- 利率在可接受範圍內

- 還款金額不會影響基本生活

- 合約條件清楚,沒有隱藏費用

如果只是因為「比較好過件」,就接受利率高或條款不透明的小額貸款,反而可能讓財務壓力變得更大。

與其急著先借一筆,不如先評估這筆貸款,是否真的有助於長期信用。