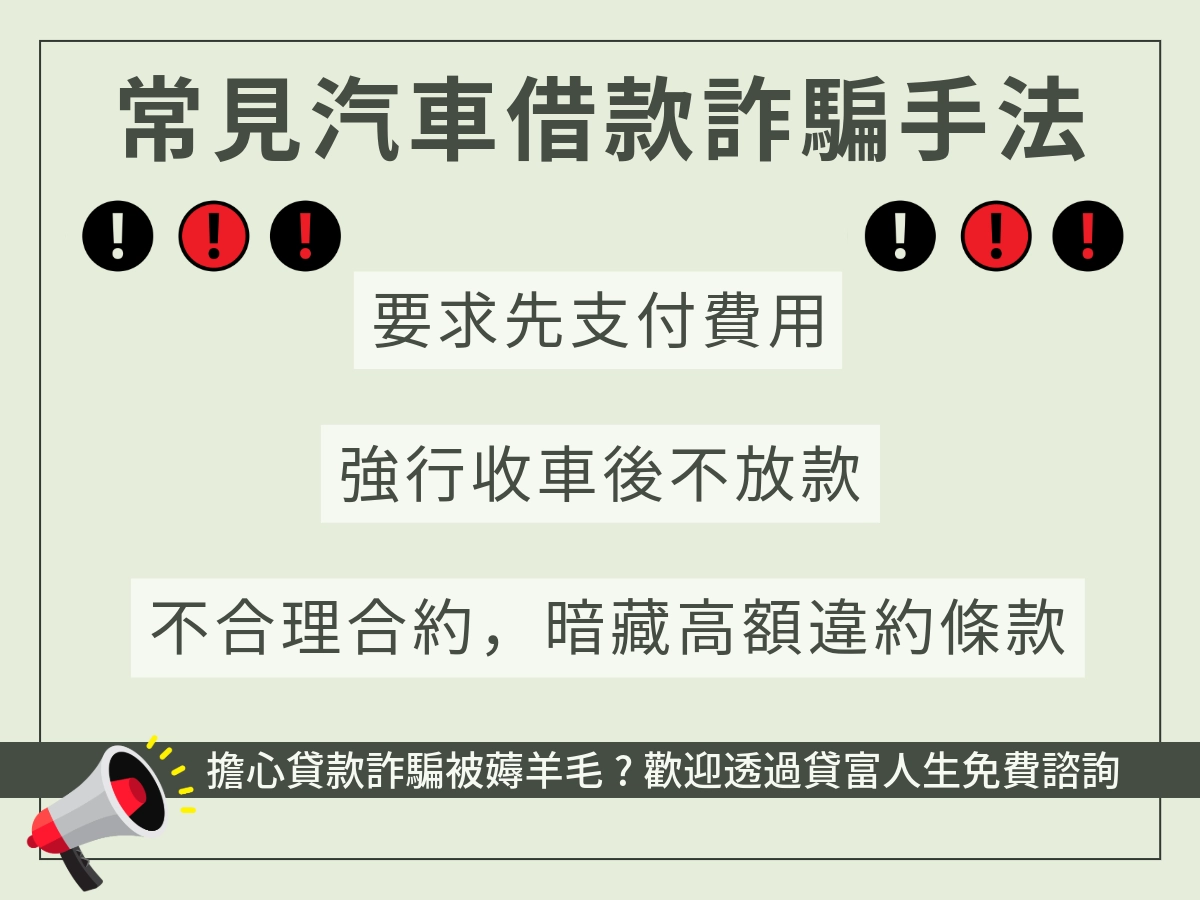

現代人若有資金周轉需求,不再只能求助銀行或親友,「汽車借款」成為越來越多有車人士的選擇。你可能聽過這個詞,但什麼是汽車借款?有什麼要注意的?本篇文章將從專業角度為你拆解汽車借款的定義、流程、利率、申辦條件與風險,一篇就讓你搞懂汽車借款怎麼借才聰明。

什麼是汽車借款?

汽車借款是一種以汽車作為擔保品的貸款方式,借款人可透過名下的車輛向金融機構或民間借貸公司申請資金。

無論是新車、二手車(中古車),甚至是分期尚未繳清的車輛,只要符合條件,都可以成為借款的工具。

借款人無需賣車即可獲得資金,車輛仍可正常使用,特別適合需要短期周轉或不想出售愛車的人士。

常見汽車借款類型

| 類型 | 說明 |

|---|---|

| 汽車貸款 | 購車時辦理的分期貸款,通常由銀行或車商合作提供。 |

| 汽車借款 | 用名下的汽車作為抵押,借出現金。 |

| 中古車借款 | 二手車也可申請借款,視車況、年份與品牌決定額度與利率。 |

| 免留車借款 | 不需將車輛扣留,車主仍可使用車輛,但利率通常較高。 |

| 車貸增額/二胎車貸 | 車輛已貸款,但仍有殘值時可再次借款。 |

另外提一下汽車借款留車與不用留車兩種方式:

- 動保借款:保留汽車使用權(最常見)

- 車押借款:車輛需交由借款公司保管(風險較高)

汽車借款的特點

- 快速審核:最快1-3天內撥款,適合緊急資金需求。

- 靈活金額:貸款額度依車輛價值而定,通常為車價的 70% - 120%(特殊車種有例外)。

- 保有使用權:借款期間,車輛仍可自由使用。

- 多元選擇:銀行、民間融資公司、當舖等機構提供不同方案。

範例:假設你的車輛市值NT$50萬,可貸款約NT$35萬至NT$60萬,具體額度視車齡與貸款機構而定。

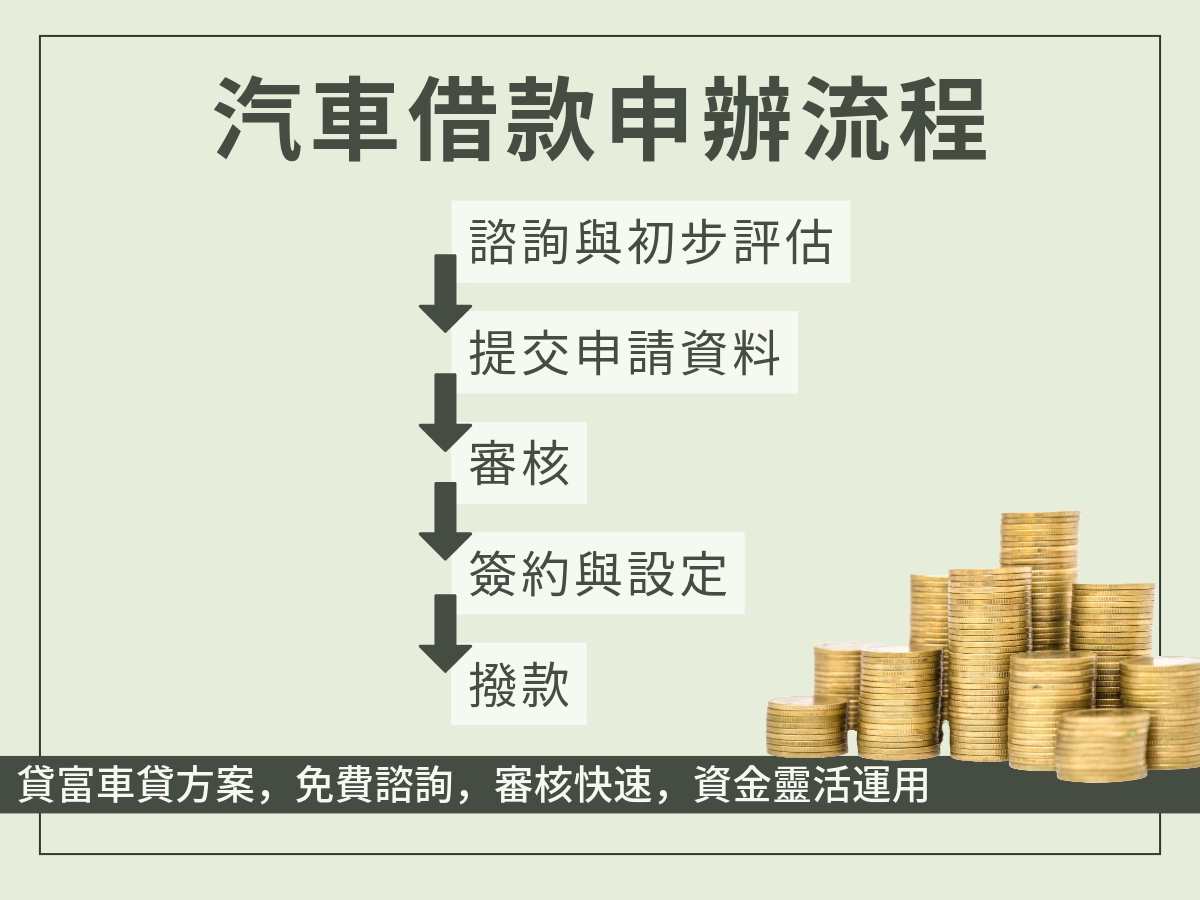

汽車借款怎麼申請?

汽車借款的申辦條件

不同機構條件略有差異,但大致上包含以下幾點:

1. 年滿20歲具中華民國國籍

2. 汽車需為本人名下,並持有行照

3. 汽車尚有殘值(年份不過老,無重大事故)

4. 無重大信用瑕疵(但部分公司可協助信用不良者)

汽車借款申辦流程

1. 諮詢與初步評估

- 提供基本資料(姓名、電話、汽車車種、車齡、車況)

- 業者進行初估車價與可貸金額

2. 提交申請資料

- 身分證、行照影本

- 收入證明、薪轉存摺或工作證明

- 車輛照片(部分線上申請需要)

3. 實體或線上審核

- 評估車況、是否有尚未清償貸款

- 核對車主資料與聯徵報告

- 根據信用、車價與條件給出核貸結果

4. 簽約與設定抵押

- 到場簽約或線上簽約

- 若為動保借款,車輛不需交車,僅設定「動產擔保」即可

- 若為車押借款,需實際將車交由業者保管

5. 核貸撥款

- 最快可於2天內完成撥款

- 資金匯入指定帳戶或可現場領取現金

汽車借款利率與費用比較

汽車借款的利率與費用因機構而異,以下是常見類型的比較:

| 機構類型 | 年利率 | 手續費 | 審核速度 | 優缺點 |

|---|---|---|---|---|

| 銀行 | 3%-5% | NT$3,000-6,000 | 3-7天 | 低利率,審核嚴格 |

| 融資公司 | 5%-12% | NT$2,000-5,000 | 1-3天 | 快速,條件靈活 |

| 民間當舖 | 10%-20% | NT$1,000-3,000 | 當日 | 超快速,利率較高 |

- 影響利率的因素:車齡、信用評分、貸款金額與期限。

- 建議:信用良好者可選擇銀行低利方案;急需資金可選貸富人生,快速審核撥款,幫你解決資金需求。