告誡戶是什麼?告誡戶有什麼影響?

「告誡戶」其實是台灣金融機構在內部用來標示某些曾經出現過信用異常或疑似詐騙行為的帳戶或用戶。這些用戶可能沒有實際違法,但基於風險考量,銀行或貸款業者會在系統內部做出備註,而影響這些人未來在申辦貸款、開戶、辦信用卡等流程上的審核結果。

告誡戶可能並不會主動通知當事人,但在銀行內部或與聯徵系統連線的信貸系統中,卻可能被標示為「高風險」或「需人工審查」,直接被婉拒服務。

為什麼會被標為告誡戶?被列為告誡戶的原因很多:

- 曾參與或與詐騙帳戶有金流往來

- 同住地址、電話號碼、IP位置與其他可疑戶重疊

- 曾多次申貸但未通過,行為異常

- 使用虛假資料辦卡或貸款

- 個資外洩後被冒用申貸

這些紀錄不見得代表你真的犯錯,有時候只是「疑似」,但就可能讓你在金融系統中留下不良標記。

告誡戶會造成哪些實際影響?

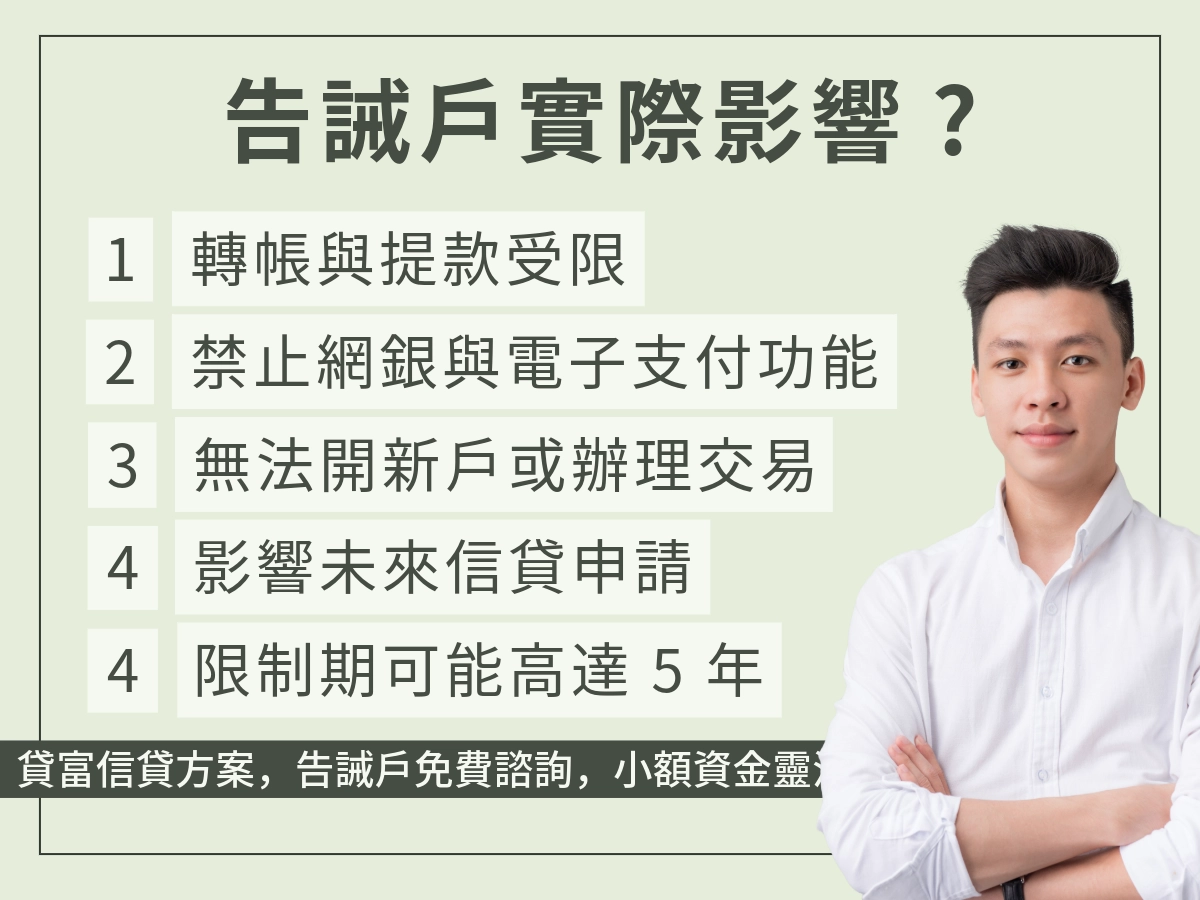

- 轉帳與提款受限

一旦被列為告誡戶,你名下的銀行帳戶可能會被限制每日轉帳與提款金額。許多報導提到:每日上限可能落在新臺幣 1 萬元左右。

這會影響你日常資金調度:無法隨意網銀轉帳、大額提款時被拒。

- 禁止網路銀行與電子支付功能

告誡戶身份還可能讓你無法使用網銀、手機銀行或第三方支付工具(像是 LINE Pay、街口等)。部分服務被自動限制或凍結。

也就是說,你可能連線上繳費、電子轉帳、行動支付等功能都被卡住。

- 銀行/金融機構可能拒絕開新戶或辦理交易

被列為告誡戶後,你向各銀行或金融機構申請開戶、申辦信用卡、貸款或其他金融業務時,可能被婉拒或要求額外審查。

有些銀行就明文公告:受告誡戶在與該銀行建立業務關係時,有權拒絕為你辦理某些服務。

- 信用/信譽受損,可能影響未來信貸申請

雖然「告誡戶」本身可能不是刑事定罪,但在金融審核時會被視為風險指標之一。銀行在審核信用貸款、房貸、信用卡時,可能因為這個「曾有異常紀錄」被認為風險較高,而降低核貸機率、提高利率或直接拒絕。

即使後來偵查機關判定你無罪,告誡紀錄若未成功撤銷,也可能繼續影響你的金融信用。

- 長期限制期可能高達 5 年

根據《洗錢防制法》與實務見解,被裁處告誡的人,在一定期間內帳戶功能將受限制——有資料指出最長可以到 5 年。

如果在這段期間內沒有成功申請撤銷或提出救濟,帳戶的限制可能維持不變,影響你的財務自由。

- 被併入虛擬帳戶與第三方支付服務限制

現在告誡戶規範不僅限於銀行帳戶,也可能延伸至電子支付帳號、第三方支付帳戶、虛擬貨幣帳號等。

當這些帳號被列為限制對象後,收付款、交易、轉帳都可能被無法使用或遭關閉。

被列為告誡戶,看起來像「沒那麼嚴重」的標記,其實在金融實務上常常成為「過濾條件」之一。即便你沒有觸法定罪,這個標示就可能在銀行系統內成為信用紅旗,讓你在未來申請貸款、開戶、使用網銀等都被提高門檻,甚至直接被拒絕。若不積極處理,影響不只是短期,也可能延續多年。

告誡戶警示戶差別一次懂!

一、定義與法源依據

類別 | 定義/來源 | 法令依據或通報來源 |

|---|---|---|

告誡戶 / 告誡帳戶(告誡處分) | 指警察機關依據調查要件,對某人作出「告誡處分」,當事人的帳戶或帳號因此受到限制。 | 自 113 年 3 月 1 日起,根據《洗錢防制法》第十五條之二第六項帳戶帳號暫停限制功能或逕予關閉管理辦法,對告誡戶帳戶功能做限制。 |

警示戶 / 警示帳戶 | 指法院、檢察署或司法警察機關因偵查刑事案件需要,通報銀行將存款帳戶列為警示帳戶,用於追查異常或可疑金流。 | 根據《存款帳戶及其疑似不法或顯屬異常交易管理辦法》第 3 條規定。 |

二、成因與觸發條件

類別 | 常見成因 | 特點 |

|---|---|---|

告誡戶 | 無正當理由將帳戶、帳號提供他人使用或交付,成為可疑人頭戶;即使後來不起訴或無罪,也可能被處以告誡。 | 是針對「人」的行政處分 |

警示戶 | 帳戶交易有異常、金流過於頻繁、被列入調查對象、與刑事案件有聯繫之嫌者,法院或檢察機關會將其帳戶標示為需注意的對象。 | 是針對「帳戶」的警示機制 |

三、處分性質與功能限制

類別 | 處分性質 | 帳戶功能限制 | 是否有正式書面通知 |

|---|---|---|---|

告誡戶 | 行政處分、有法律效力 | 有較具體的限制:例如每日提款與轉帳上限、禁止網銀交易、部分交易須加強審查等 | 有正式「告誡書」作為處分依據 |

警示戶 | 通報標記、風險控管性質 | 帳戶可能被「全面凍結」或「暫停所有交易功能」 | 通常是銀行依司法機關通報執行,可能會通知帳戶所有人 |

四、解除方式與時間

類別 | 是否可申請撤銷或解除 | 申請方式 | 時間 |

|---|---|---|---|

告誡戶 | ✅ 可以提出訴願申請撤銷 | 在收到告誡書後 30 日內向原處分機關提出訴願;訴願成功,可撤銷告誡處分、帳戶功能得以恢復。 | 若逾期未提訴願,有可能失救濟機會;但部分情況仍可依法律主張例外救濟。 |

警示戶 | ❌ 無法像告誡那樣「訴願撤銷」,但可申請解除警示 | 憑不起訴書、判決書、偵查終結證明等司法文件,向警察或檢察機關、金融機構申請解除警示。 | 警示期間原則為 2 年,自通報之日起算;如有必要可延長 1 年為限 |

實務差異與影響重點提醒

- 發出單位不同:告誡由警察機關裁處;警示帳戶則是法院、檢察署、司法機關通報銀行。

- 處理程序不同:告誡可透過訴願救濟;警示戶則需依案件偵查結果、司法證明文件向相關機關申請解除。

- 解除難易程度不同:警示戶解除多與司法調查結果掛鉤,有時需等待偵查或起訴結果;告誡戶若時限內提出訴願且舉證充分,相對比較可操作。

- 功能限制範圍可能不同:警示戶常涉及「所有交易功能暫停」;而告誡戶則是針對特定交易(如網銀、轉帳)做限制,但仍可能有餘地。

告誡戶可以貸款嗎?

告誡戶並非聯徵黑名單,在法律上不會直接阻止你申請貸款。實際審核過程中,多數銀行與金融機構都會將這類「高風險帳戶」標記為不建議核准對象。

- 即使信用分數正常,仍有很大機率遭拒

- 貸款審核時會被轉人工審查,流程變慢

- 需要提供更多資產證明、工作證明

貸款類型 | 是否受影響 | 原因說明 |

|---|---|---|

信用貸款 | 影響最大 | 完全仰賴信用與審核機制,風險標記會直接被拒 |

小額貸款 | 仍有機會 | 有些民間貸款平台會視情況而定,但利率偏高 |

房屋/汽車貸款 | 視財力而定 | 有擔保品可降低風險,但告誡戶仍會被列入審核關注 |

政府補助貸款 | 高機率拒絕 | 公部門與公股銀行審核更嚴格,告誡紀錄會被視為負面條件 |

如果你是告誡戶想貸款找銀行應該高機率都會被打槍,所以這時候只能考慮民間貸款,如果不想要民間貸款可以嘗試看看銀行信貸,但不要一直瘋狂送件就是。