商品貸款額度怎麼算?

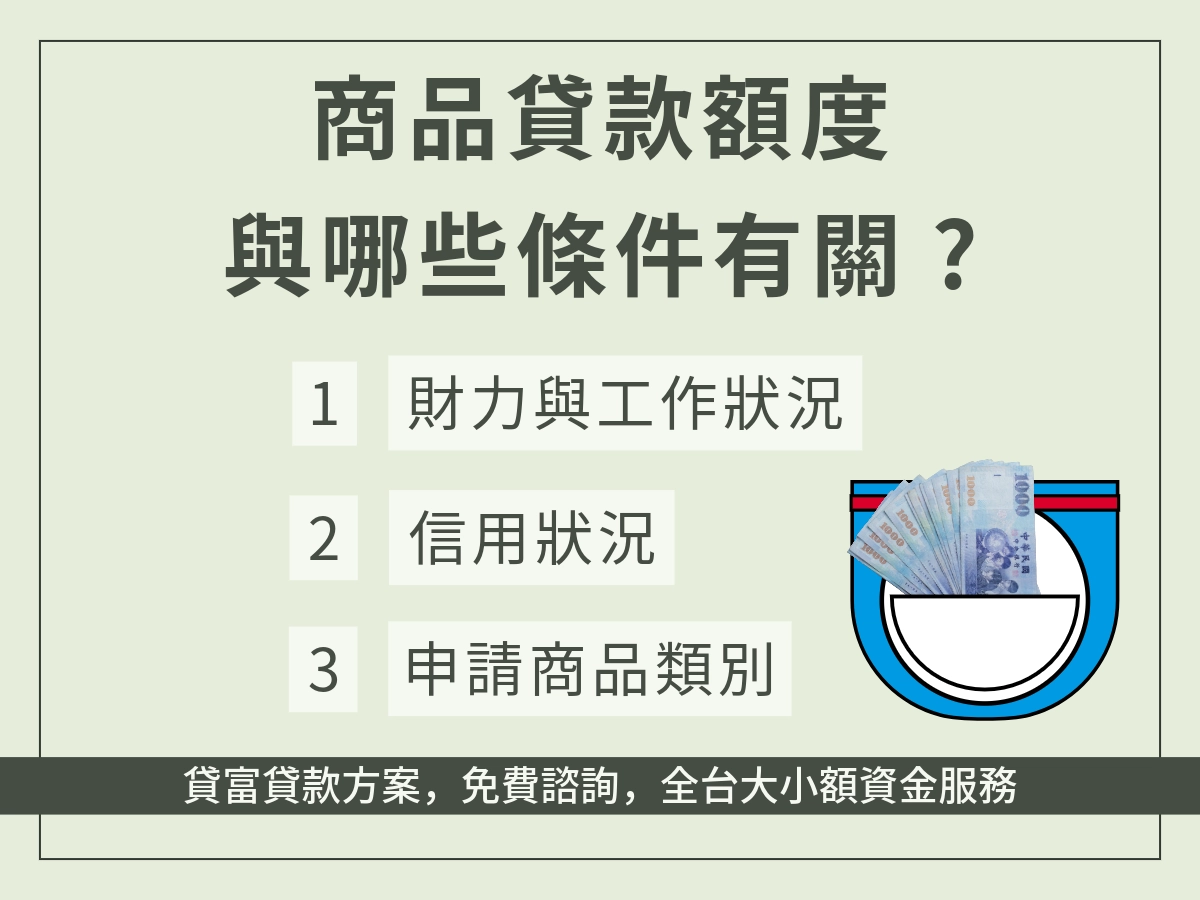

商品貸款的額度不像銀行信貸有明確的「職業等級」、「年收倍數」計算公式,它通常依據借款人條件 + 業者風險評估來核定。

商品貸款額度怎麼算?從 3 個條件:

1. 財力與工作狀況

- 有穩定薪轉(即使無勞保)

- 有工作證明或自營收入

- 無收入但能提供擔保人,也有可能過件

| 條件 | 可貸金額(約) |

|---|

| 無工作/無收入 | 1萬~5萬(部分高風險業者) |

| 有工作但非固定薪轉 | 3萬~10萬 |

| 穩定工作/有薪轉帳戶 | 5萬~15萬以上 |

2.信用狀況(聯徵查詢次數、信用瑕疵)

- 商品貸款多數不查聯徵,但業者會「間接」評估風險

- 有信用瑕疵仍可申請,但額度可能打折

有良好信用: 額度上限可達 20萬~30萬

信用不良者: 上限常見落在 5萬~10萬

3.依「申請商品類別」評估

- 形式上是申請商品名稱,但實際上是拿現金

- 商品名稱價值越高,業者越可能提高額度

| 商品名稱 | 額度影響 |

|---|

| iPhone、筆電、LV 包、按摩椅等高價商品 | 額度可能達 10~30 萬 |

| 吸塵器、耳機、微波爐等小家電 | 額度多半在 1~5 萬之間 |

| 自由填寫(如健身器材、旅遊套票等) | 可彈性核額,但須搭配其他條件,比如:有工作 |

商品貸款利率是多少?

| 項目 | 說明 |

|---|

| 年利率範圍 | 約 6%~16%(實際多落在 12%~20%) |

| 月利率換算 | 約 0.67%~2% |

| 是否為內扣利率 | 多數為 內扣計算,實際到手金額會扣除手續費 |

| 與信用狀況關聯性 | 信用佳者利率可能低至 8%;信用不佳/無聯徵者利率會偏高 |

舉例計算:商品貸款利率實際怎麼算?假設你申請 5萬元貸款、期數12期、年利率15%、為內扣利率:

- 內扣3000元手續費

- 到手金額:47,000 元

- 每月還款金額:約 4,500 元(依實際計算)

- 總還款金額:約 54,000 元

- 實質年利率(IRR):可能超過20%

常見商品貸款費用項目

| 項目 | 說明 |

|---|

| 帳管費 | 每月50~300元不等(有些平台會包在利率內) |

| 撥款手續費/服務費 | 多為一次性內扣 300~3000 元 |

| 提前清償違約金 | 視合約規定,有的平台提前清償免手續費 |

- 商品貸款大多屬「民間放款」,不受銀行利率上限管制

- 若採「內扣」,應特別注意實際利率與到手金額的差距

- 有些平台主打「免保人、免勞保」,但利率會相對提高

商品借款申請流程

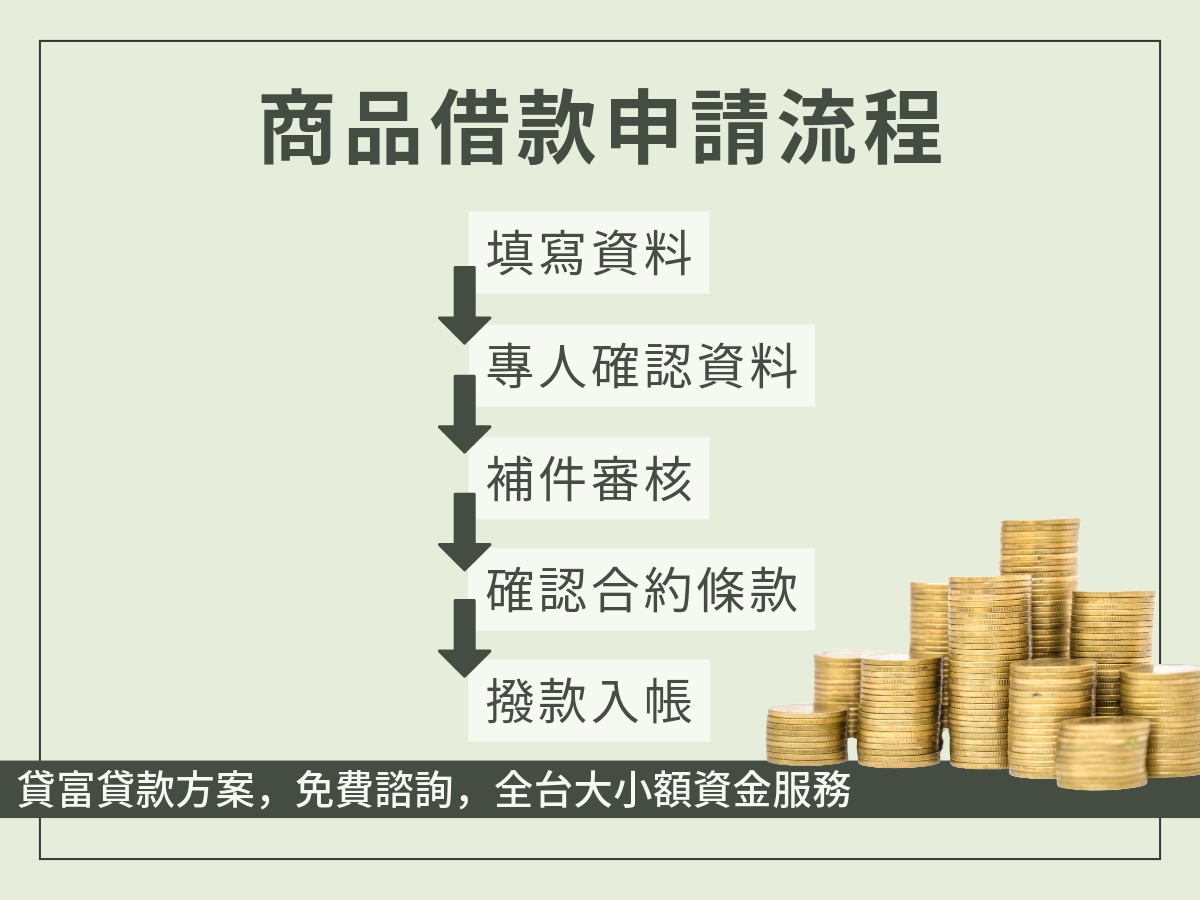

其實商品貸款的步驟超級簡單的,只要按照以下流程就能輕鬆拿到現金。

第一步:線上填寫申請資料

- 提供姓名、電話、LINE ID(或其他聯絡方式)

- 填寫希望借款金額、申請用途(例如:按摩椅、筆電等)

- 有些平台會要求上傳身份證、工作證明

第二步:專人聯繫確認資料

- 貸款顧問會電話/LINE聯繫確認借款需求

- 進一步了解是否有工作、收入來源、信用狀況

- 有些平台會詢問是否有其他貸款或信用卡紀錄

第三步:補件審核

- 提供薪轉紀錄/工作證明/保單/水電單等加分資料

- 若條件特殊(如信用瑕疵),可能需保證人或配偶協辦(但多數不用)

- 無薪轉也可申請,但可能影響額度與利率

第四步:確認合約條款

- 確認額度、期數、月繳金額、總還款金額

- 確認是否有「手續費」「內扣」「服務費」等項目

- 通常採電子合約簽署,部分平台也會安排親簽

第五步:撥款入帳

- 最快當天完成審核後即可撥款

- 撥款金額=核准額度-手續費(如內扣300~2000元不等)

- 通常撥入你提供的銀行帳戶

| 流程環節 | 備註 |

|---|

| 全程是否線上 | 多數商品貸皆支援「全線上申辦」 |

| 是否查聯徵 | 大部分不查聯徵,但會審個人條件 |

| 是否需實際購買商品 | 不一定,視平台而定,形式為主 |

商品貸款條件?

因為商品貸款多數是民間貸款出的產品,所以具備的條件也相對寬鬆,只要具備以下四點即可。

- 年滿 20 歲具中華民國國籍

- 提供有效身份證正反面

- 具備聯絡方式(手機/LINE)

- 有能力繳款(無須薪轉也可,但會影響額度)

加分條件(可提高額度與降低利率)

- 正職工作滿 3~6 個月以上

- 有薪轉帳戶或扣繳憑單可佐證收入

- 持有信用卡並正常使用

- 有保單、勞保、或水電帳單佐證身份與地址

- 無近期聯徵多查紀錄或信用瑕疵

商品貸款多為「形式性商品分期」,實際上是放款給你現金

所以不一定需要勞保或薪轉,但會根據條件做風險評估,條件越完整,核貸額度越高、利率越低