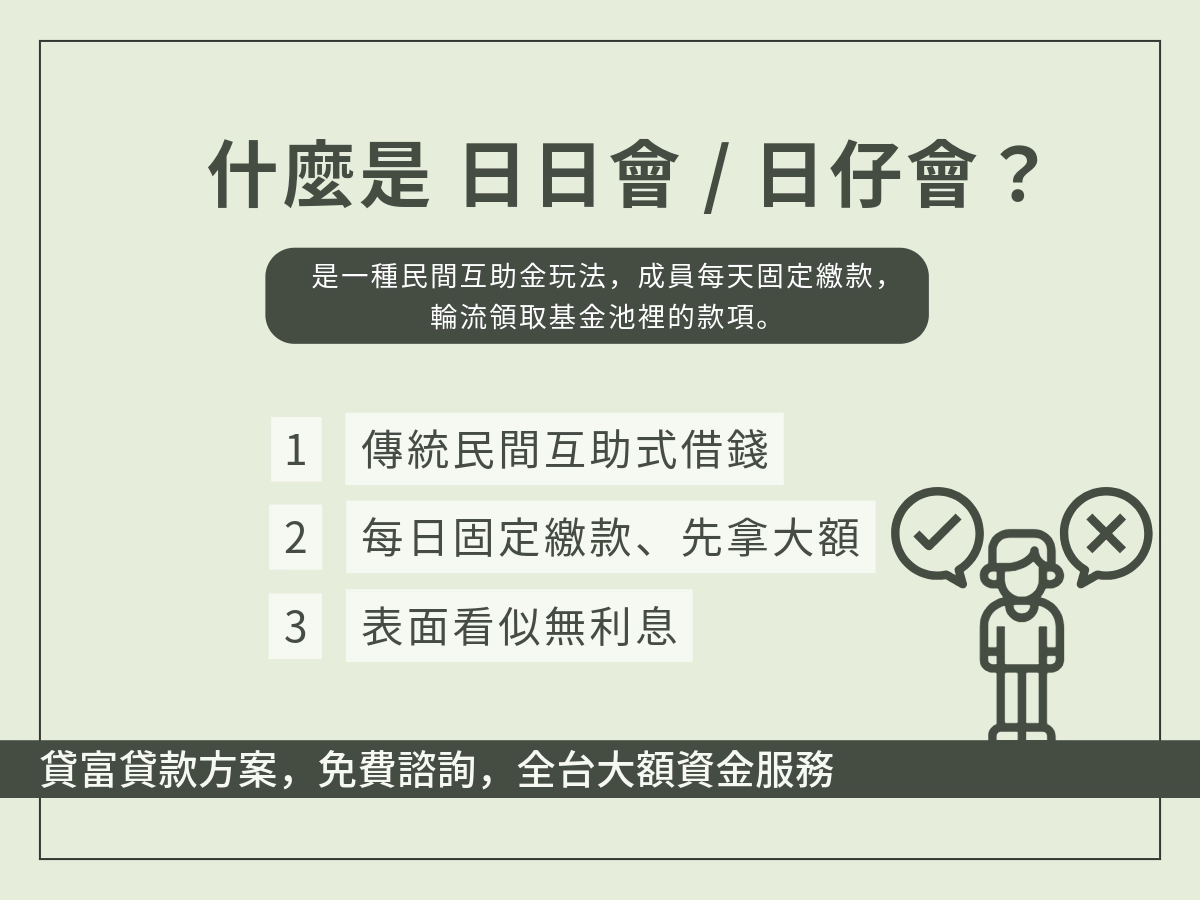

日日會是什麼?日日會名稱由來

日日會是不複雜的借款但風險極高的民間借貸,會來借款的族群是日結收入的人。

例如,貸款後每天繳5000元以下的還款,但是遇到假日又要提早在平日結清。

簡單說是一種民間互助會,大家一起湊錢、一人輪流拿會款,主打互相幫忙度過短期資金的需求。

會叫做日日會,是因為「每天都要還款固定金額」。

日日會適用族群

會來日日會借款的族群是日結收入的人、短期需要一筆資金的人、因為無法跟銀行借到款、需要小額週轉的。

而這些族群的共通點是,每天有都有現金進帳、但是缺少一次性的大額資金。

而日日會適用族群有:

| 需要小額週轉金的商家或攤販 | 例如早餐店、飲料攤、菜市場攤商,一天的現金流可用來繳錢。 |

| 短期內需要一筆資金的人 | 想提前「標會」取得資金,但又不符合銀行借貸資格的人。 |

| 信用不佳、無法向銀行借款的人 | 日日會因為基於人情與信任,審核門檻較低。 |

| 習慣使用現金、收入來源每天都有的族群 | 例如計程車司機、外送員、小型服務業。 |

日日會運作模式

日日會屬於金流小,但需要穩定的週轉,就變成了每天要收取的運作方舉例。

舉例來說:

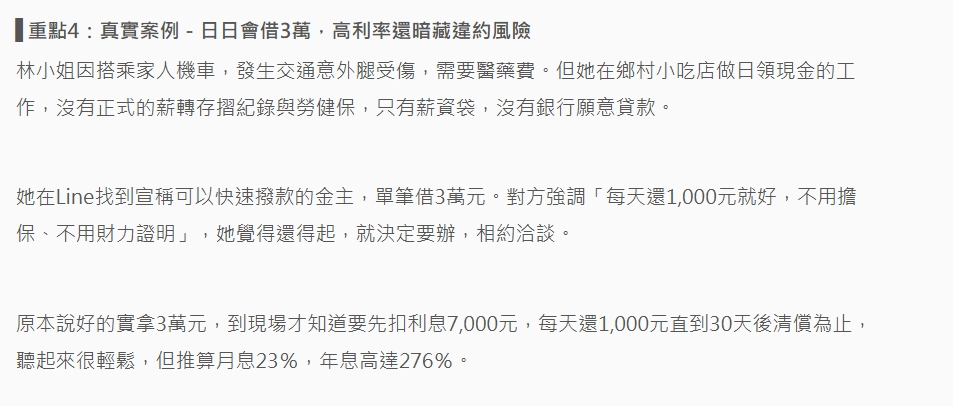

日日會的借款固定為3萬元,單位為會,說成3萬元為一會,借出時的利息會直接扣除本金,利息假設是5000元,所以實際拿到的錢只有2萬5千元。但每天需要還款1000元,30天還完就是3萬元。

日日會的運作流程:

- 召集人(會頭)找人入會

通常是選熟識的人組成,每人每天繳固定的會腳,例如每天繳200或500元。

- 每天收會費

成員每天交費給會頭,大家一起湊錢而累積成會款。

- 輪流領會(標會)

用競標方式領會款:有人願意「讓利」(競標的錢最多的人),誰讓最多就誰先拿到會款。

- 拿過會款的人也需繳會腳

拿過的人不能退出,必須繼續繳到最後一個人拿到會款的時候。

- 會頭負責保管、發放、記帳

會頭需要負責會員不能不繳錢,所以壓力和風險都很大,而且會頭是大家非常信任的人,並且可以監督會員會繳錢。

會頭就要負責把所有繳的錢做好保管、發放給會員、記帳每一次錢的出入。

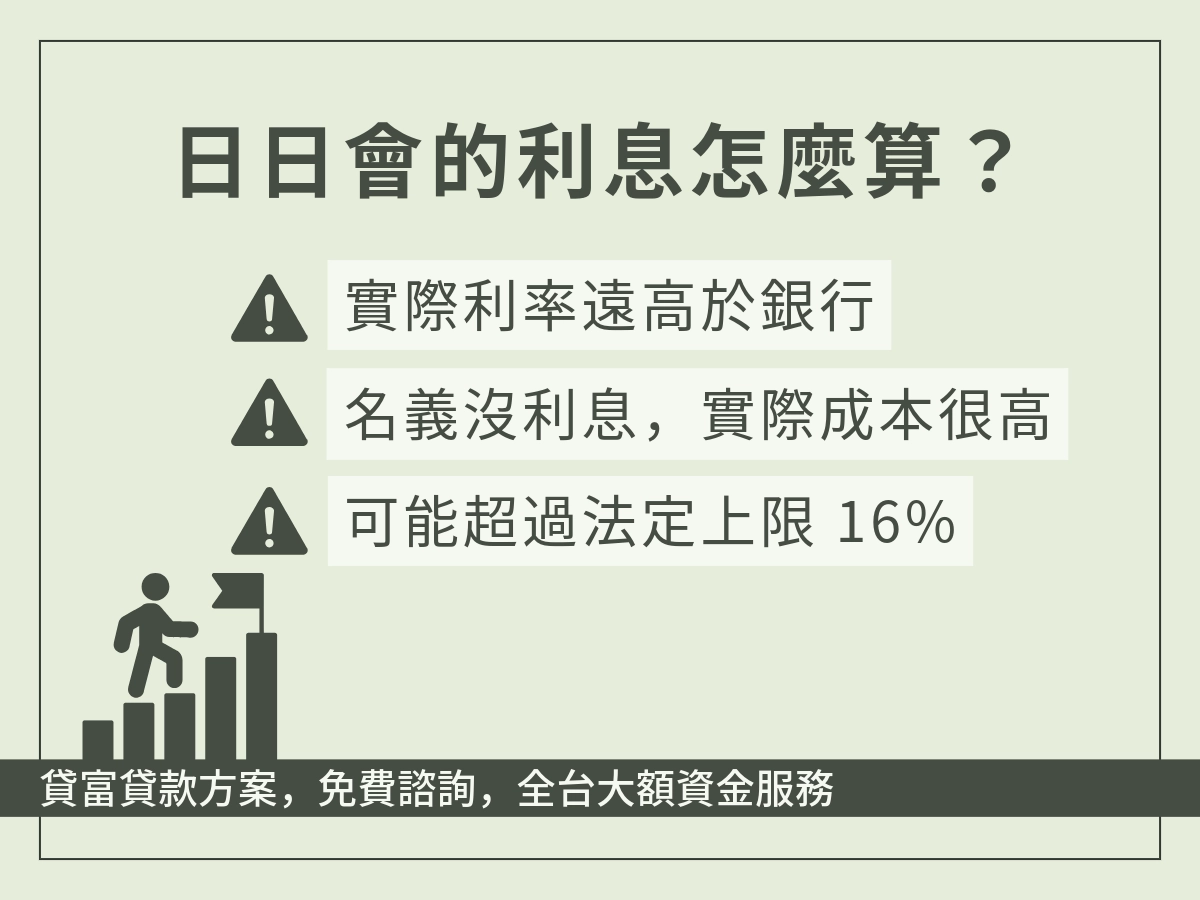

日日會利息算法

本質上日日會是不合法的借貸行為,因為計算出年利率會發現違反了《民法》第205條:年利率16%。

以下是日日會的利息計算:

舉例來說:借款為3萬元,利息假設是5000元,所以實際拿到的錢只有2萬5千元,每天需要還款1000元,30天還完就是3萬元。

30天的利率算法:

{(還款總額-實際拿到的錢)}/實際拿到的錢

{(30,000-25,000)}/25,000=0.2

就是30天利率為20%。

換算成年利率:

年利率=30天利率X(365/30)

0.2X12.166=2.4332

年利率大約為243.3%

這樣看起來完全就是非法高利貸了,因為超出法定年利率16%,而且還多出非常多,這數值一算出來真的有嚇到,所以最好是自己在貸款之前,確認是否非法或合不合理。

日日會風險有哪些?

其實日日會風險很多,因為上述也說到年利率不符合法定年利率16%,但其實除了這樣還有哪些風險你要知道:

- 還不出來又入會,以債養債,滾出高額利息

- 年利率動輒破百

- 特定族群易上鉤又無保障

- 還不出錢法律難保障

還不出來又入會,以債養債,滾出高額利息

就是說如果第一次借款還款還不出來,然後又再借一筆(又入會),以債養債的概念,

但其實非常危險,因為容易滾出高利息。

你想想看,本來一次貸款的年利率就高了,再貸一筆不就高的可怕。

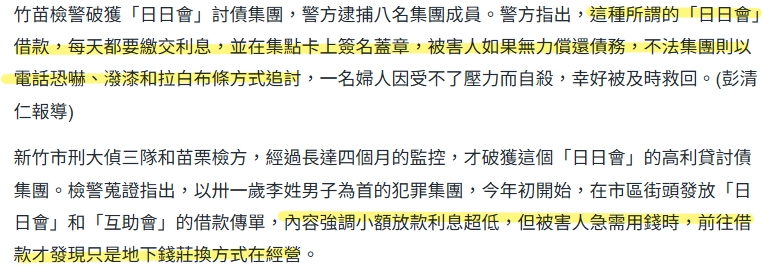

有一日日會債務真實實例,一名婦人因為跟日日會貸款,後來繳不出貸款了,

反而被日日會以電話恐嚇、潑漆的方式討債,也差一點因壓力而自殺了。

也是因為有很好聽的騙人話術,例如表示小額放款的利息超低,但真實借錢時,發現是以地下錢莊的非法方式在經營。

年利率動輒破百

會不會以為在設定好的在30天內還完錢,每天準時還出1000元是很簡單的事,但未來突然發生什麼可以預料嗎?

像是會在日日會借款的族群偏向,每日有現金收入,但是依靠每天有現金收入,

如果突然因為氣候原因或突發事件,讓當天沒有收入不就可能會繳不出錢的風險。

如果在借款期間有遲繳或少繳,可能會被視為違約,而會要求你補繳違約金,

這樣不就等於本金變多了,這樣的年利率算下來一定會很高,直接破百的年利率。

以下是日日會高利率的實際案例,看到其實只是貸款第一筆扣掉利息後,推算的年利息是超過法定年利率的。

特定族群易上鉤又無保障

像是這群人是日結收入的人、短期需要一筆資金的人、因為無法跟銀行借到款、需要小額週轉的,

是因為太急需金錢了,而沒時間去一個個比較哪些貸款該選擇,或是不合法的貸款就不要去貸款了。

都會因為聽信了誇大的話術,會覺得很好借到錢也很好還款,例如:現場撥款、不用看財力證明和審核。

但其實沒有契約做保障,而最後解釋權歸日日會所有的情況下,

他會因為你沒繳錢、晚繳錢、或少繳錢,再讓你多繳一筆不合理的違約金是很有可能的!

所以,沒有法條保障你、沒有合約相互保障的關係,得到最可怕下場就會是借款的人。

還不出錢法律難保障

日日會大多數是不符合《民法》、《銀行法》、《刑法》規範,所以不是合法金融機構。

因為日日會是不具備金融牌照的,也沒有定契約的保障、年利率也超過法定的上限,

可怕的是會逼著簽本票、押證件及帳戶存摺、收取保證金的違法手段。

以下不合法的地方:

●《民法》第205條:

年利率超過16%的部分是無效的。

●《銀行法》第29條:

以借款名義,向多數人收款,而還款卻是與本金不符的高利息,就是說未經許可多收了人借款人的錢。

●《刑法》第344條重利罪:

乘機在他人急迫、無經驗或難以求助的處境下,以及取得與本金不相當的重利率。

面對日日會,值得省思的是什麼?

因為日日會只是快速貸款的噱頭在,讓人容易貸款,但利率卻高得嚇人。

所以,當自己急於借款的話,都不要容易的決定貸款,先冷靜想想,

不要為了一時的解決緊急資金的需求,導致後續發生沒想過的結果。

反向思考為什麼日日會的出現,就是因為人們有這個需求,

但是一旦這個需求行為不合法了、沒有保障的前提下、貸款卻沒有幫助資金週轉的話,就沒有必要與之借款。