農地貸款是什麼?農地貸款的基本概念

農地貸款屬於抵押品貸款的其中一種,比起常見的3C借款、汽機車借款,農地貸款牽涉的借款金額不僅更大,規定也必須在貸款前有一定程度的理解。

- 農地貸款期間,農地的所有權依然歸屬於地主所有,地主可以繼續進行農業生產,但是土地處分權就是在金融機構所設定的抵押權。

- 資金用途方面,不同的放款管道就有不同的管制規範,像銀行與農會申辦的農地貸款,資金用途必須用於農業經營與土地改良類的;民間管道或合法融資公司的資金用途則不受限制。

哪種土地類型 可以申請農地貸款?

根據《農業發展條例》定義,農業用地是指供農、林、漁、牧等實際使用的土地,貸款時主要可以區分成以下幾種土地類型:

- 都市計畫內農地:

在都市計畫區範圍內的農業區、保護區土地。這個類型的土地因為具有變更、重劃或潛在開發的價值在,市場流通性佳,因此銀行承作意願很高,可貸成數與利率條件也好。 - 非都市計畫內農地:

在都市計畫區之外的農牧用地。大部分商業銀行放款意願就低,甚至趨近於零,申貸人通常需要向土地銀行、合作金庫或地方農會申辦。 - 特定農業區與一般農業區:

非都市土地中的特定農業區與一般農業區,都可以辦理抵押貸款。但是,因為一般農業區的市場流動性與轉用彈性優於特定農業區,核貸成數通常會比特定農業區高些 。 - 多樣化地目(田、旱、林、牧、養等):

只要屬於合法的農業用地,田地、旱地、林地、牧草地、養殖用地等皆有申辦貸款的資格 。但是實務上,林地與山坡地商業銀行通常不會承作。另外,土地屬於政府劃定的生態保護區或國土保安區,金融機構因完全無法變更利用,皆一律拒絕受理。

農地貸款跟一般土地貸款的差異

雖然都是地,但是會因為用途不同,受到的法律規範也就不同,比較好理解的方式,就是正常情況下你不會在住宅區看到農田,反之不會在農田看到住宅(雖然鄉下地區還是存在很多違章建築)。

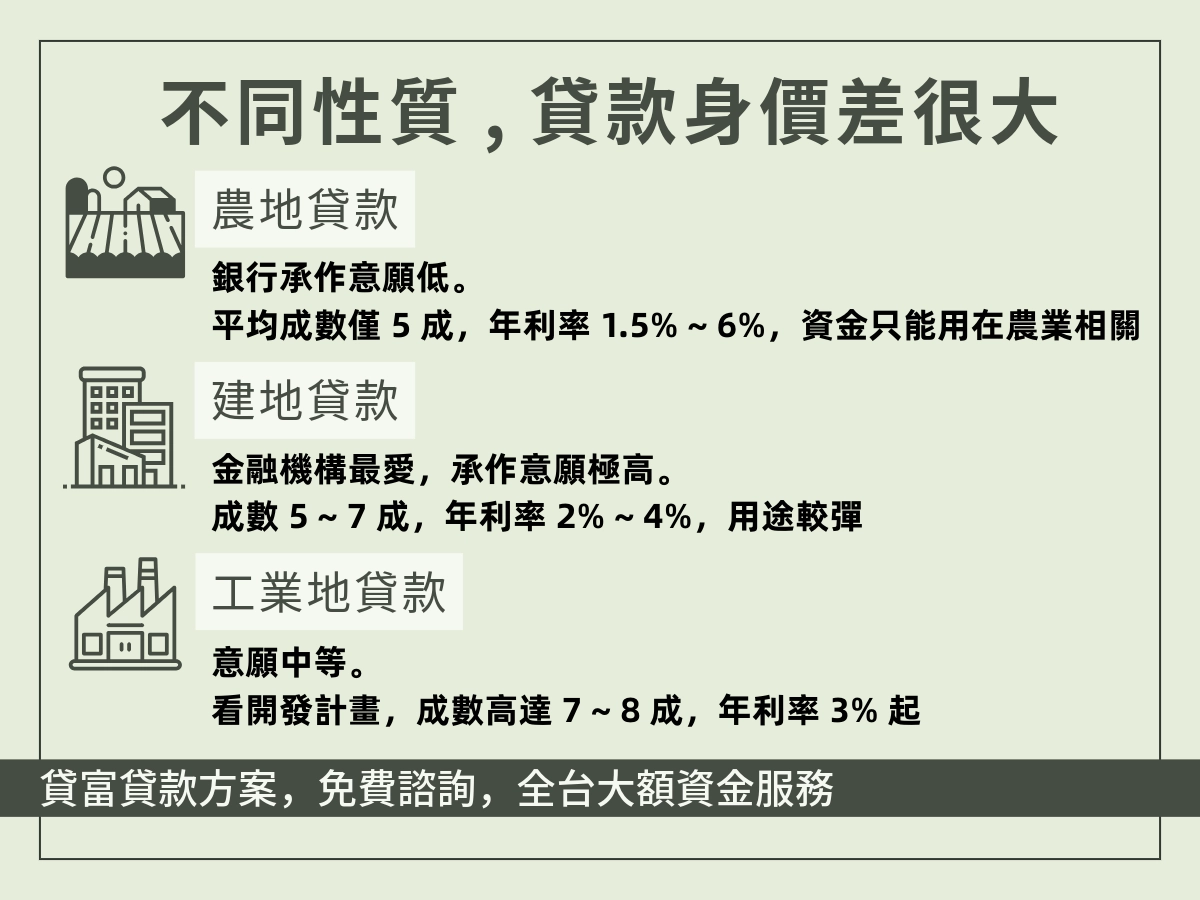

我們可以把土地分成農地貸款與建地貸款、工業用地,根據下表去做對應:

比較項目 | 農地貸款 | 建地貸款 | 工業用地貸款 |

適用土地分區 | 都市計畫農業區、非都市土地農牧用地等 | 住宅區、商業區及非都市土地建地 | 丁種建築用地及各類工業區土地 |

銀行承作意願 | 低 | 極高, | 中等, |

平均核貸成數 | 約 5 成 | 約 5 至 7 成 | 一般約 7 至 8 成 |

利率區間(年) | 約 1.5% 至 6% | 約 2% 至 4% | 約 3% 起(視企業規模與信用評級) |

資金用途規範 | 嚴格限定為農業相關 | 較為彈性 | 須符合開發計畫 |

農地貸款有哪些常見限制?

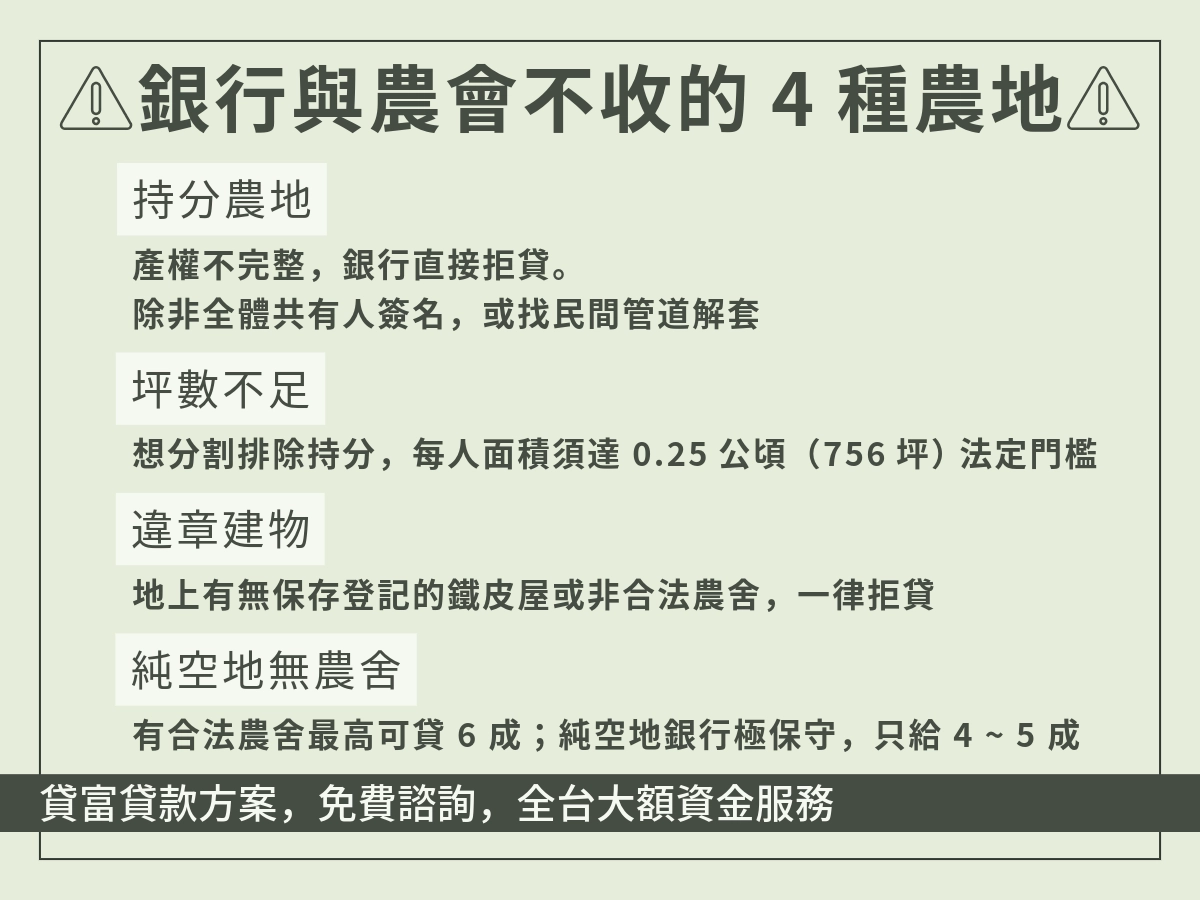

持分(共有)土地

農地如果不是個人所有,而是由兩人以上共同持分,銀行與農會原則上不接受持分土地貸款 。

如果要申貸,必須全體共有人皆出面同意簽名,將整塊土地抵押給金融機構。

農地分割的法定坪數門檻

地主如果希望透過分割土地去排除持分限制,依據《農業發展條例》之規範,分割後每筆地號、每人所有的面積必須達 0.25 公公頃(約 756 坪)以上,才符合法定分割的門檻,面積不足就無法辦理分割。

因此持分土地的貸款只有融資公司或民間業者才有受理。

地上建物的合法性與登記

農地上假設蓋有建築物(像是農舍),向銀行或農會申請貸款時,該建物必須具有合法的建物所有權狀。

如果建物無保存登記,或屬於違章鐵皮屋,金融機構通常會拒貸,或要求拆除後恢復純農用才受理 。

農地貸款申請管道|農會與銀行差在哪?

農會的農地貸款

農會農地貸款的最大優勢在「利率是市場最低」!因為承辦多種由 政府農業發展基金 提供利息補貼「政策性專案農貸」 。

但是,農會的申辦門檻也是所有管道中最為嚴格的,申請人必須具備農會正式會員資格,或是農民職業災害保險的被保險人,而且必須提供實際從事農林漁牧相關產業之生產、加工、運銷或經營證明 。

銀行的農地貸款

銀行不強制要求借款人具備農保身分,但是看重「個人的信用評分」與「穩定的所得」。

銀行的審核以「物件與人並重」的綜合評估,而且只有合作金庫、臺灣土地銀行、臺灣銀行、國泰世華銀行等少數設有農業授信專案之行庫 。

農會與銀行農地貸款「利率」差異

- 農會因為有政府提供的政策性補貼,專案貸款年利率通常落於 1.5% 至 5% 之間。

- 商業銀行常規的農地貸款年利率約落在 2.5% 至 6% 之間 。

農會與銀行農地貸款「成數」比較

- 農會:放款態度保守,最高貸款成數通常是農地鑑定價值的 40% 至 50%(約市價五成) 。

- 銀行:針對地段佳(如都市計畫內農地)、產權完整且申貸人還款能力優良的優質物件,銀行提供的貸款成數通常落在鑑定價值的 50% 至 60%。

農會與銀行的審核重點

農會是優先審查借款人是否具有會員或農保資格、是否有實際下田耕作、農地是否鄰近道路並有農用產銷 。

銀行則是「物件 60%、人 40%」的商業審查,看重借款人於聯徵中心的信用評分、債信紀錄、負債比,再加上農地本身在市場上的價值 。

哪種農地比較容易過件?

- 格局與地形完整:地形方正、無畸零碎角,且土地面積達一定規模,市場流通性佳。

- 實際農用現況:農地處於實質耕作狀態,種植有高經濟價值作物,現場無閒置、亦無傾倒廢棄物或蓋有違章鐵皮屋。

- 產權與設定乾淨:土地為個人單獨所有,產權完整,且申貸前「不可有任何民間私人或私人的抵押權設定」。

銀行農地貸款有哪些選擇?

國泰世華農地貸款討論度為什麼高?

有看到網路上有幾個網站,特別在討論國泰世華農地貸款,又叫做「小額農地貸款」,但實際上到國泰的官網查詢,並沒有看到符合的貸款資訊,主要還是跟其他銀行以信貸跟房貸為主。

農地貸款成數怎麼算?

農地貸款成數會受到哪些因素影響?

- 位於都市計畫範圍內的農業區:核貸成數最高可達 6 成至 7 成;不是的話,放款成數通常被壓低在 4 成至 5 成以下。

- 鄰路與聯外交通狀況:路寬充足、車輛進出便利的農地就高成數;若只有狹小的產業道路,成數則會降低。

- 農地現況與地形:正在耕作、用途明確且格局方正完整的農地,估值較佳。相反,長期休耕荒廢、形狀碎散或面積過小的農地,成數與額度會受到大幅限縮。

- 貸款人的個人信用與還款能力:借款人檢附完整的報稅所得清單、高信用評分及健康的負債比,銀行會給成數上限;若借款人信用不良或無法提供所得來源證明,成數嚴重扣減甚至沒有機會。

有農舍與無農舍的成數差別

有農舍(農舍貸款)

農舍貸款就是指將「農地 + 合法農舍」合併作為抵押品進行融資 。由於多加了地上合法建物,這在法律與鑑價上代表具備實質居住價值與高流通擔保,能大幅提升金融機構的貸款的額度與成數,在銀行與農會管道最高可貸至市價的 5成至6成;若走向審核彈性的民間管道,成數最高可達市價的 9成 左右。

無農舍(純農地貸款)

僅以單純的空地進行抵押設定,銀行放款極為保守,核貸金額通常僅有純農地鑑定價值的 40% 至 50% 。

持分農地可以貸款嗎?

銀行與農會「完全不承作」。

農地貸款流程怎麼跑?

農地貸款申請流程說明

- 提出申請與送件:備妥雙證件、印鑑章、全戶戶籍謄本、土地(及建物)所有權狀正本、近一至兩年的財力所得證明(如扣繳憑單、401表),如果向農會申辦,要加上農業經營計畫書或資金使用計畫書。

- 不動產現場估價:放款機構的估價部門會進行初步書面過濾,並派員實地前往農地現場,核定出農地的「鑑定市場價值」。

- 授信案件審核:金融機構會向聯徵中心調閱其信用紀錄,決定核定貸款金額、成數、利息與分期年限。

- 簽約與對保:核准後,雙方約定時間,借款人與保證人必須親自出席放款行庫進行對保手續。

對保當天,借款人需親自辦理日後扣款繳息的帳戶,並將土地權狀正本、印鑑證明等資料交付給代書辦理後續設定。 - 地政事務所設定抵押權:代書會前往辦理「抵押權設定登記」。未來借款人若無法履行還款時,可能就會向法院聲請強制執行程序。

- 撥款入帳:地政事務所完成抵押權設定登記、並核發最新的登記謄本與設定證明文件給金融機構後,將核准的資金一次匯入借款人指定帳戶中。

農地貸款多久會撥款?

- 一般商業銀行:約需 10 至 18 個工作天。

- 各地區農會:撥款時間約需 7 至 14 個工作天。

- 民間與融資管道:約 1 至 3 個工作天 即可完成。

農地貸款被退件的常見原因

- 不符農業從業身份:無法提出農民保險證明或實際從事農業生產、產銷的經營計畫。

- 產權屬於「持分農地」:土地產權不完整,而且無法取得所有共同持有人的出面簽章。

- 已有民間設定(私設):農地在申請銀行或農會貸款前,已設定有民間私人、當鋪或代書之抵押權。

- 地上建物無合法憑證:農地上蓋有違章建築。

- 非都市計畫內且流通性差:土地偏遠或屬於非都市計畫的特定區。

- 土地分區地目不符:土地分區使用證明未明確登記為「農」或可供農業使用的農業區字樣。

- 個人信用與財務瑕疵嚴重:借款人聯徵紀錄出現信用卡遲繳、債務協商、呆帳、負債比過高。

- 座落於保育區或保護區:土地屬於國家級生態保護區、保育區或限制區。

農地貸款常見問題

沒有收入可以申請農地貸款嗎?

難度極高。除非找民間融資管道申辦,主要是看「農地殘值」,並不看借款人的個人信用評分與財務所得證明。

農地貸款最高可以貸幾年?

銀行農地貸款: 3 至 15 年之間,還款方式為本利平均攤還 。

農會農地貸款:還款年限最長可達 20 年,並可給予最長 3 年的寬限期(只繳利息不還本金)。

民間與融資公司:期限約 1 至 20 年。借款人可選擇本利攤還或免綁約按月繳納利息,本金隨時動撥、隨時部分或全額清償。