土地貸款是什麼?

土地貸款就是用「土地」當作擔保,跟銀行或金融機構借錢的一種方式。常見用途包括購地投資、資金周轉或開發建設等。

與房屋貸款不同,因為土地貸款通常只有土地、沒有建物可以當保障,因此銀行會覺得風險較高,核貸條件較嚴格、貸款成數較低、利率也相對較高。

土地貸款與房屋貸款的差異

- 房屋貸款:

因為有房子作為擔保,銀行比較好估價,所以可以貸的比例通常比較高 。 - 土地貸款:

只有土地本身,變現比較難,所以銀行會覺得風險比較高,能貸的成數也比較低。

土地貸款申請流程︰

1.提出申請並準備資料

先跟銀行申請貸款,基本資料像身分證、土地權狀、收入證明這些要先準備好。

2.銀行進行土地估價

銀行會先估一下這塊地現在大概值多少錢,當作後面評估的依據。

3.審核信用與財務狀況

接著會看你的信用紀錄、收入、負債,確認你有沒有能力還款。

4.核定貸款額度與利率

依照土地價值跟你的條件,銀行會告訴你可以貸多少,利率是多少。

5.對保與設定抵押權

雙方確認沒問題後,就對保簽約,並把土地設定抵押給銀行。

6.完成撥款

流程都完成後,銀行就會把錢匯到你的帳戶。

土地貸款銀行推薦比較︰建地、農地、工業地的利率與成數解析

以下整理常見銀行對不同土地類型的貸款利率與成數解析(實際還是要看個案情況):

銀行 | 建地利率/成數 | 農地利率/成數 | 工業地利率/成數 | 特色重點 |

台灣銀行 | 利率︰約2%~5% | 利率︰約3%~5% | 利率︰約3%~6% | 最保守、審核最嚴 |

土地銀行 | 利率︰約2%~4% | 利率︰約2.5%~5% | 利率︰約3%~6% | 工業地/開發案最強 |

合作金庫 | 利率︰約2.2%~4.5% | 利率︰約2%~5.5% | 利率︰約3%~6% | 較彈性、好談 |

兆豐銀行 | 利率︰約2.4%~4.5% | 利率︰約3%~5.5% | 利率︰約3%~6% | 條件好可壓低利率 |

1.建地通常比較好貸、2.農地法規多,條件嚴格、3.工業地看做什麼用,還有地段發展來決定。

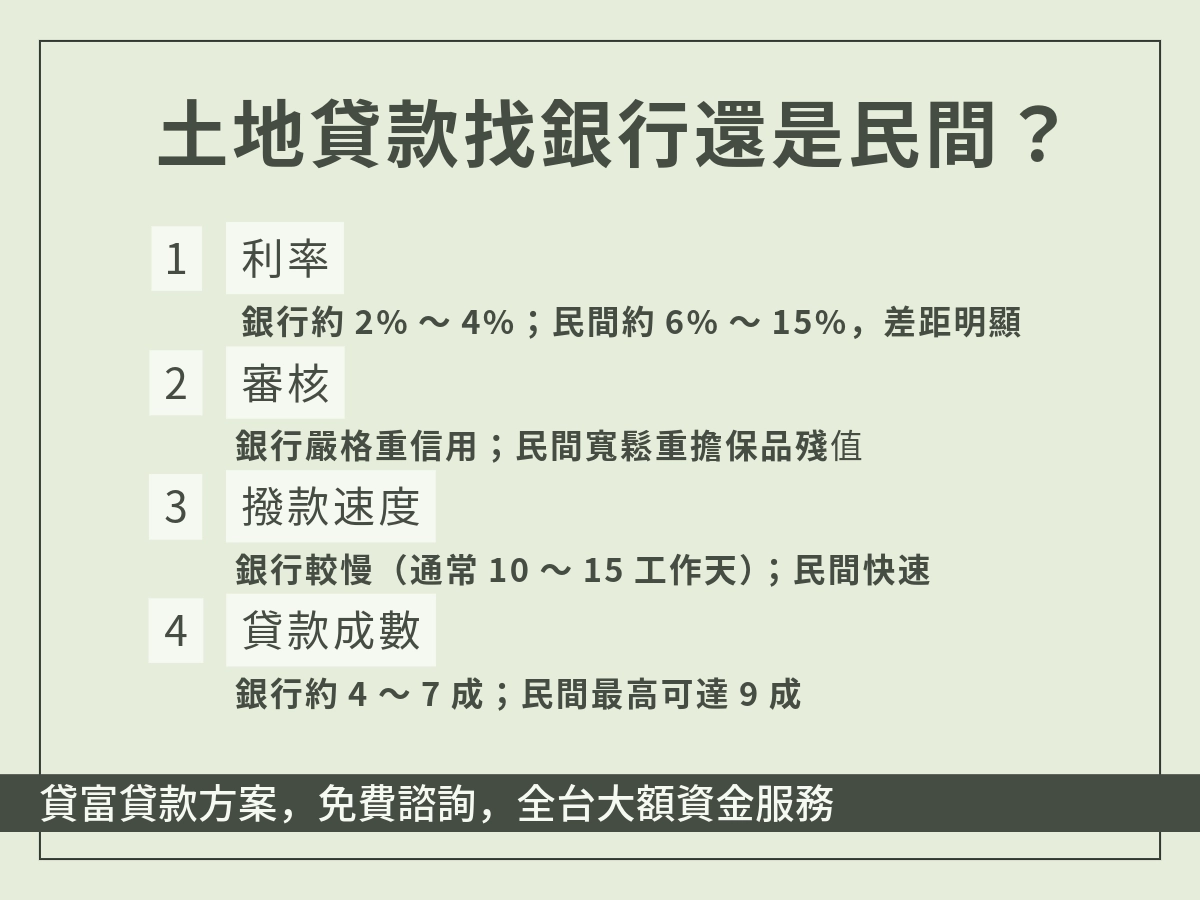

銀行土地貸款與民間貸款差別

除了銀行,也可以走民間土地貸款,但風險跟成本差很多。

項目 | 銀行土地貸款 | 民間土地貸款 |

利率 | 較低(約2%~4%) | 較低(約6%~15%) |

審核 | 嚴格 | 寬鬆 |

撥款速度 | 較慢 | 快速 |

成數 | 約4~7成 | 約5~9成 |

風險 | 較低(需良好信用與完整文件) | 較高(合約條款需特別注意) |

銀行比較慢但安心,民間比較快但代價高

土地貸款可以貸多少?

土地貸款可以貸多少,其實沒有固定答案,因為每塊地的條件都不一樣。

銀行主要會看兩個重點︰

1.這塊土地價值多少錢

2. 你的信用跟財務狀況好不好

銀行會先幫土地估價,再看用途、地段跟風險,決定可以貸的比例,最後才算出實際能貸到多少錢。

建地貸款、農地貸款差異

建地貸款 vs 農地貸款可貸額度比較表

土地類型 | 可貸成數 | 可貸金額範例(500萬土地) | 審核難易度 |

建地貸款 | 約5~7成 | 約250~350萬 | 較容易 |

農地貸款 | 約4~6成 | 約200~300萬 | 較嚴格 |

影響土地貸款額度的因素

主要可以分成三個重點︰

土地位置

銀行一開始就是先估土地價值,這一步最關鍵。

1.市中心、重劃區 ︰

像市中心或熱門重劃區的土地,通常價格本來就比較高,而且市場需求穩定,不管是自住還是投資都有買盤。銀行會覺得這類土地很好處分,萬一未來有風險,也比較容易賣掉回收資金,所以通常貸款意願高,條件也會比較好,成數往往可以談得比較漂亮。

2.郊區或比較偏的地方︰

如果土地在比較外圍、人口少、交易不熱絡的地方,銀行就會相對保守。因為這種地段的流動性比較差,想賣不一定好賣,價格波動也可能比較大。即使土地本身沒問題,銀行還是會降低風險,像是貸款成數壓低、審核更嚴格,甚至有些案子會直接不承作。

3.有發展潛力的區域(例如未來有建設)︰

這類地段算是介於中間但有機會加分的情況。如果附近有重大建設規劃,例如捷運、科學園區、新市鎮開發等,銀行有時會把未來發展性考量進去。雖然目前價格可能還沒完全反映,但只要發展方向明確、可信度高,有機會爭取到不錯的貸款條件。不過銀行通常還是會稍微保守,不會完全用未來價格來估。

地段越好,越容易貸到比較高的金額

土地使用分區

土地使用分區其實是銀行在評估貸款時很重要的一個點。不只是看地點好不好、值不值錢,還會看這塊土地未來能不能開發、使用彈性高不高,來判斷風險高低。簡單來說,越容易開發、用途越廣的土地,銀行就越願意借錢。

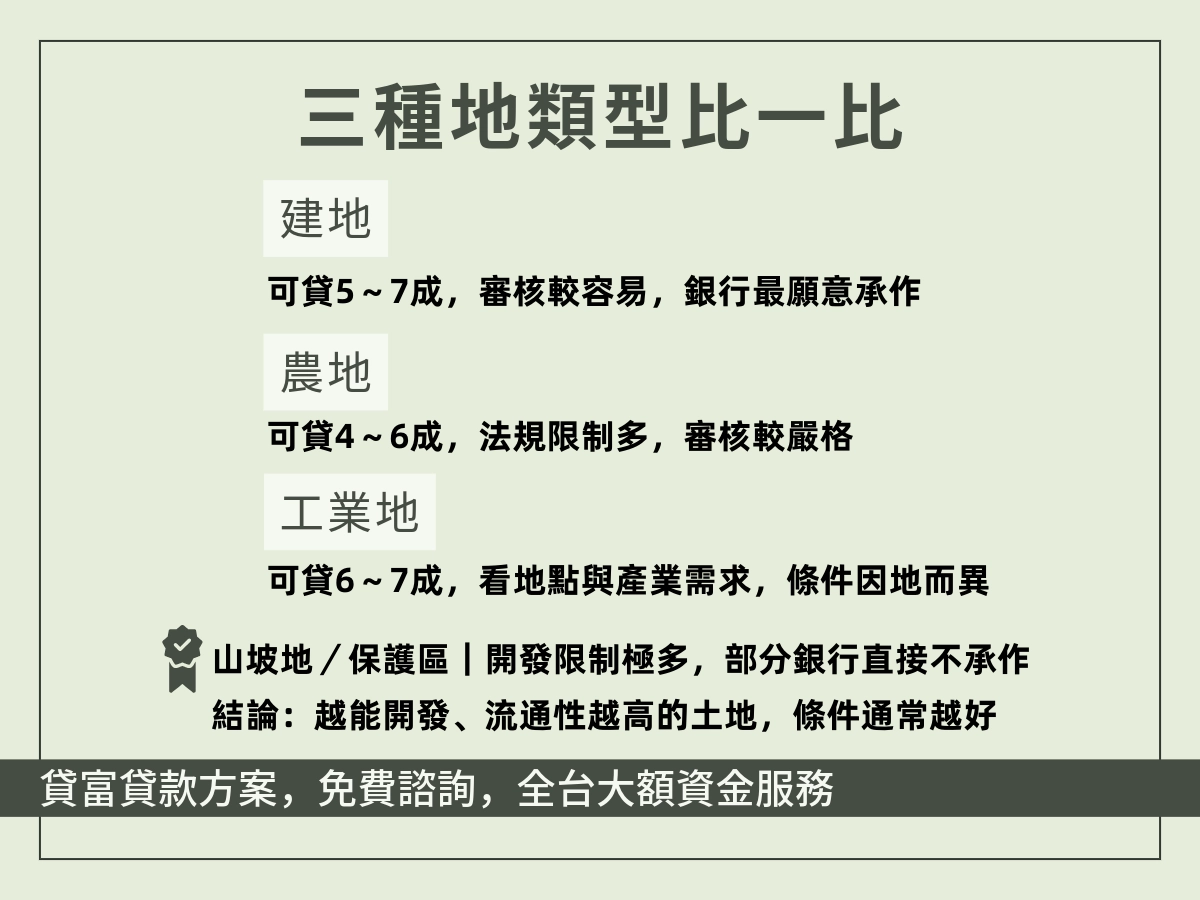

1.建地︰

建地可以拿來蓋房子、蓋大樓或做各種開發,使用上彈性很大,而且市場需求也穩定。對銀行來說,萬一借款人還不出錢,這種土地也比較容易轉手或處分,所以風險相對低,貸款條件通常也會比較好。

2.工業地︰

有些位在工業區、交通方便、需求高的工業地,其實也很好貸,銀行接受度不低。但如果地點比較偏、或用途限制比較多,銀行就會稍微保守一點,可能貸款成數或條件就沒那麼理想。

3.農地︰

農地需要符合農業使用規定,不能隨便拿來蓋房子或做商業開發。如果借款人沒有明確的農業使用計畫,或者用途不夠清楚,銀行就會覺得風險偏高,所以貸款成數通常比較低,審核也會更嚴格。

4.山坡地或保護區︰

山坡地或保護區的開發限制通常很多,甚至幾乎不能動,未來轉手也不容易。一旦出現還款問題,銀行很難處理這類資產,所以風險最高,貸款難度自然也最大,甚至有些銀行會直接不太願意承作。

越能開發的土地,條件通常越好

申請人信用條件

不要以為只有土地重要,其實個人條件銀行也會一起看。主要會看︰

信用紀錄︰有沒有延遲還款

負債狀況(負債比DBR)︰欠太多錢會扣分

收入穩不穩定︰有沒有固定現金流

信用越好,就算土地普通,也比較有機會貸得多一點

土地貸款申請條件及注意事項有哪些?

基本申請資格

申請土地貸款,其實不難,但基本門檻還是要有。

- 年齡大約20~65歲

- 要有完全行為能力

- 必須是土地的所有人,或是共同持有人

財力與信用條件

這是銀行最在意的部分,因為土地只是擔保品,真正決定風險的是申請人本身。

- 收入證明︰薪資轉帳紀錄、營業收入或扣繳憑單

- 信用評分︰聯徵紀錄是否正常、有沒有信用卡遲繳、有沒有貸款逾期

- 負債比(DBR)︰通常建議不超過月收入60%~70%

評估還款能力

銀行不會只看你目前有沒有資金,而是評估是否能長期負擔貸款月付金。主要會看三件事:

- 每月收入多少

- 目前已經有多少貸款在還

- 日常支出(房租、生活費、家庭開銷)

土地本身條件

土地貸款有一個很現實的規則:地值錢,比人還重要。但不同土地差很多︰

- 建地︰最好貸,因為可以蓋房、流動性高

- 農地︰限制較多,要符合農用規定,銀行會比較保守

- 工業地︰看地點與產業需求而定,有時高、有時普通

另外也要注意︰

銀行貸款通常比民間貸款安全、利率低;民間貸款雖然容易過件,但利率高,資金壓力會明顯增加。

常見申請陷阱

1.過度樂觀估價︰

有些人會以為土地值1000萬就可以貸800萬,但銀行鑑價可能只有700萬。

2.不良代辦或地下錢莊︰

- 表面說幫你快速過件

- 實際利率超高

- 或用不透明費用綁住你

好像很方便,但風險其實最大。

3.文件不實︰

- 假收入證明

- 灌水資產

- 隱瞞負債

要是被查到,不只是會被拒貸,還可能影響信用紀錄。

注意合約條款與隱藏費用

很多人會以為只要利率看起來還可以就好,但其實問題常常在合約細節。

要特別注意︰

- 手續費、代辦費(有些會收得比較高)

- 提前清償違約金(想提前還款反而需要支付費用)

- 利率是否浮動(之後可能變高)

不要只看利率,要看總成本。

誰適合申請土地貸款?

需要較大資金的人

土地貸款通常額度比信用貸款高,適合資金需求大的情況。例如︰

- 要開店、創業

準備開店或創業,前期通常會需要一筆不小的資金,像是租金、裝潢、設備、人事成本等等。這時候如果手上有土地,可以透過貸款把資金先拉出來使用,不用一次把現金全部投進去,壓力會小很多。 - 農業擴建、開發土地

本身是農業經營者,或是持有農地想要做進一步規劃,例如擴建溫室、改善設施、提升產量等等。這種情況也很常用土地貸款來做資金來源,等於是用土地去支持後續的發展。 - 建築或整合投資

如果是做不動產投資的人,例如要整合土地、進行開發、甚至參與建案,通常都需要比較大的資金規模。

名下有完整產權土地的人

比較容易過件的條件︰

- 土地權狀清楚

最基本就是權狀要完整、沒有爭議。也就是產權要單純,不能有糾紛、共有關係複雜或是權利不明的情況。如果權狀清楚,代表這塊地在法律上是明確的,銀行在評估時也會比較放心,不用擔心未來有產權問題。 - 沒有或只有少量抵押

如果土地已經被抵押很多次,銀行就會覺得風險變高,因為後順位的保障比較弱。 - 土地可自由處分

如果土地沒有太多限制,例如用途沒有被綁死、也沒有太多法規限制,銀行就會覺得這塊資產比較有彈性。

有穩定還款能力的人

申請土地貸款銀行會看的重點︰

- 薪資收入穩定

銀行會看你的薪資是不是固定、穩不穩定,有沒有正常入帳紀錄。像是固定月薪、有勞保、扣繳紀錄完整的,銀行會比較安心。因為代表你每個月都有穩定現金流,可以用來還貸款。 - 企業營收穩定

如果是做生意或開公司的,銀行就會看公司營收狀況,例如每月營業額、報稅資料、財報等。重點不只是有賺錢,而是穩不穩定。就算賺得不是特別多,但只要營運穩定、波動不大,銀行通常還是會比較願意承作。 - 信用紀錄良好

銀行會查聯徵紀錄,確認過去有沒有遲繳、呆帳、信用卡循環太高或貸款異常等情況。

土地條件有價值的人

會評估土地本身像是︰

- 都市土地過件機率大於農地,通常較好貸

都市計畫內的土地用途比較明確,開發彈性也比較高,銀行會覺得風險比較低。相比之下,農地限制多、用途受法規約束,銀行就會比較保守。所以如果是都市土地,通常在審核上會比較順利,貸款條件也比較有機會談得好。 - 地段好、可開發性高

如果土地在熱門區域,或是本身就具備開發條件(例如可以蓋房子或做商業用途),銀行的接受度會大大提高。因為這代表這塊地不只是現在有價值,未來也有成長空間。 - 市場流通性佳,容易變現

如果這塊地在市場上交易活絡、買方多、價格透明,那銀行就會比較放心。反之,如果是很冷門、幾乎沒什麼人在買賣的土地,就算帳面價值看起來不錯,銀行可能採取較保守的評估方式。

土地貸款的優缺點

1.優點︰

- 可靈活運用資金

把原本卡在土地裡的資產轉成現金來使用,像是拿去投資、周轉、創業,甚至再買其他不動產都可以。對很多人來說,這是一種把資產活化的方式,而不是讓錢一直停留在土地裡無法運用。 - 不需出售土地即可取得資金

可以透過貸款先拿到資金,不用急著出脫資產。這點對長期投資的人來說滿重要的,等於一邊持有資產,一邊又能有現金流可以運用。 - 可進行資產槓桿運用

用土地去貸款,再把資金投入其他報酬更高的地方,如果操作得當,有機會提高整體資產的成長速度。不過這種方式同時也會放大風險,需要有一定的規劃跟控管能力。

2.缺點︰

- 1.利率較房貸高

土地貸款通常會比一般住宅房貸利率高一些,因為對銀行來說,土地的變現性(好不好賣)通常不如房子穩定,所以風險較高,利率自然也會拉高。長期下來,利息負擔會比較重。 - 2.貸款成數較低

貸款成數通常不會像房貸那樣給到很高,可能只貸到土地價值的一部分。也就是說,還是需要準備一定比例的自有資金,無法完全用貸款撐起來。 - 3.若為土地二胎,風險與利率更高

如果已經有一筆土地貸款,又再去做第二順位(俗稱二胎),銀行或融資機構承擔的風險更高,利率通常會明顯上升,條件也比較嚴格。一旦資金調度出問題,壓力會比單一貸款大很多,甚至可能影響到原本的資產安全。

土地貸款常見問題FAQ

沒有收入可以辦土地貸款嗎?

可以,但是難度很高,通常要有人保證或拿別的資產證明。

土地貸款最長可以貸幾年?

一般約3~15年,每間銀行、每個人情況不一樣。

農地可以申請土地貸款嗎?

可以,只是可以貸的不多、限制也比較多,有些銀行甚至不接。

土地貸款可以轉貸嗎?

可以,如果信用變好或利率變低,可以考慮轉貸來減輕壓力。