筆電借款是什麼?筆電真的可以借錢?

很多人第一次聽到「筆電借款」時,第一個反應通常是懷疑:「一台筆電,真的可以拿來借錢嗎?」其實答案是可以的,只是方式和銀行貸款完全不同,也不是所有筆電都能換到理想金額。

筆電借款是借款人將筆記型電腦作為擔保物,由業者依照設備的品牌、規格、上市時間、市場流通性與保存狀況,評估其可變現價值,進而提供一筆短期資金。審核重點不在個人信用或聯徵紀錄,而在於該設備「如果無法還款,是否具備轉售價值」。

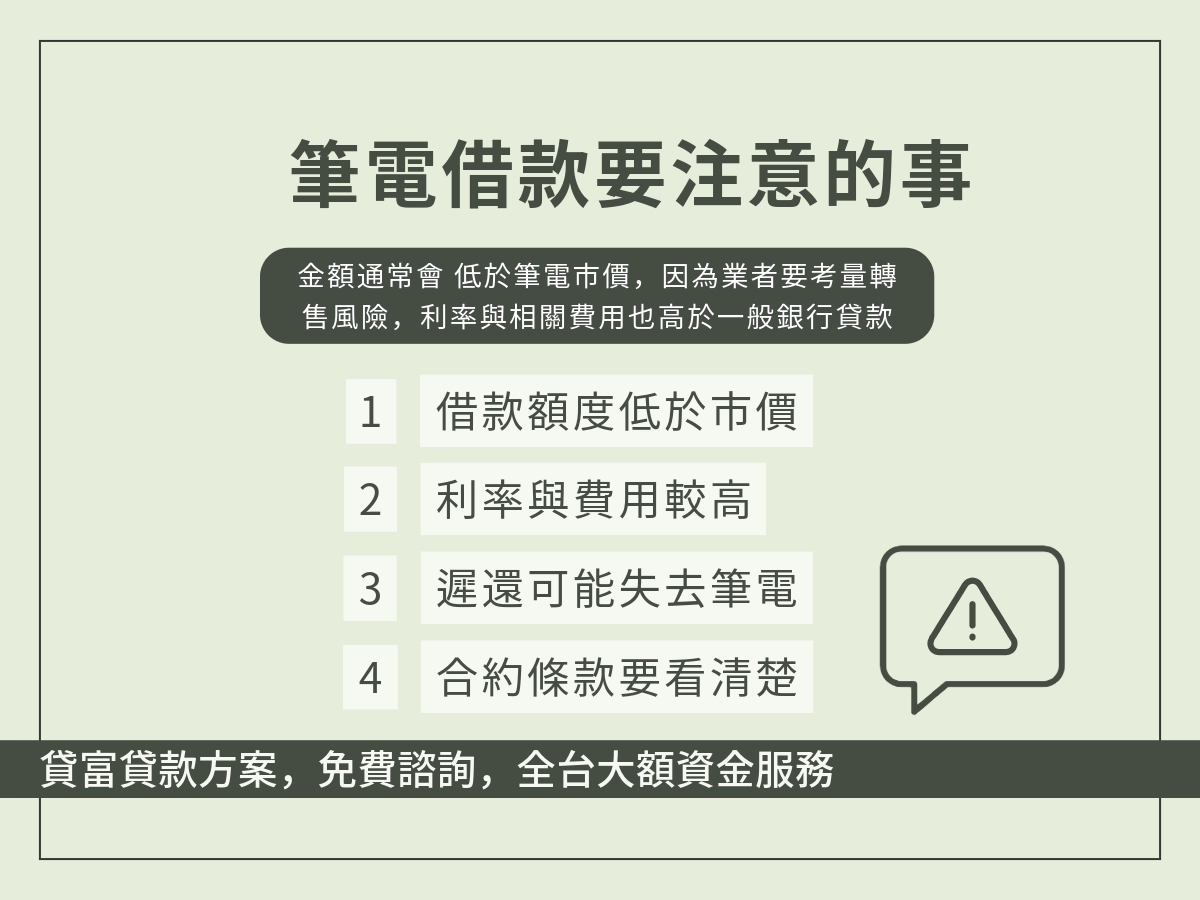

- 借款金額通常低於筆電實際市價

- 借款期間偏短,屬於臨時周轉

- 利率與相關費用普遍高於銀行貸款

還款完成後可取回設備,未履約則由業者處理該筆電

筆電借款的方式有哪些?

典當型筆電借款(最常見)

這是市場上最普遍的一種方式,本質接近傳統當鋪。

做法是由業者評估你的筆電價值後,提供一筆短期資金,筆電會暫時由對方保管,等你還清款項再取回。

特色重點

- 審核速度快,通常不看信用紀錄

- 借款金額以筆電市值為基準,但會打折

- 期限偏短,適合臨時周轉

- 未如期還款,筆電可能被處分

這種方式適合「確定能在短期內還清」的人,否則風險主要集中在設備被沒收。

抵押保管型借款(筆電仍由你保管)

有些業者會提供「不收走筆電」的方案,形式上仍是以筆電作為擔保,但設備繼續由你使用。

實務上可能搭配:

- 拍照建檔

- 簽署擔保或使用限制條款

- 設備序號與規格登記

需要注意的是

這類方案通常:

- 借款金額較低

- 利率或費用較高

- 合約條款限制較多

適合工作上必須用筆電、又短期需要資金的人,但合約一定要看得很細。

買斷回購型(變相換現金)

這種方式名義上不是「借款」,而是:

- 將筆電賣給業者

- 同時約定未來可以用特定價格買回

表面看起來像交易,實際上效果和借款很接近。

風險在於

- 回購價格通常高於當初拿到的金額

- 若未依約回購,設備就正式轉移所有權

- 法律定位較模糊,爭議時不一定有借款保障

這類方式要特別小心,不適合不熟悉合約細節的人。

結合其他條件的周轉方案

有些業者會把筆電當作「輔助條件」,而不是唯一依據,例如:

- 搭配工作證明

- 搭配門號、收入或其他物品

- 作為風險降低手段之一

這類方案看起來彈性較高,但實際成本與條件落差很大,需要逐條確認。

筆電借款可以借多少?金額怎麼評估

筆電借款的金額,通常不是用「你當初買多少」來算,而是用「現在能不能快速轉售、轉售大概能回收多少」來評估,從業者角度筆電是擔保物:一旦借款人無法如期清償,業者可能必須在短時間內把設備處分回收成本,所以他們看的會是快速變現價而不是你在二手平台掛一週、慢慢等買家的理想成交價。

為什麼筆電借款金額通常低於市價?

原因通常有四個:

- 市價不等於可立即成交價

二手市場的「標價」常常高於真正能成交的價格,尤其熱門機型以外,成交速度慢、議價空間大。 - 折舊速度快、規格淘汰快

筆電不像黃金或名錶那種相對保值的資產,新款一出、舊款價差就會被拉開。業者會把這個折舊風險算進去。 - 轉售風險與成本

包含檢測、清潔整新、上架銷售、客服退換貨、甚至滯銷的時間成本。這些成本都會反映在可借金額上。 - 安全邊際(風控)

業者通常會留一段安全空間,以避免市場波動或設備後續問題造成損失,所以借款金額通常只會落在「保守區間」。

新款 vs 舊款差在哪?

- 新款(近 1–2 年):市場需求高、流通快,估價通常比較友善。

- 中生代(約 3–5 年):價值開始明顯下滑,是否好借,會更看品牌、規格、外觀與電池健康度。

- 較舊(5 年以上):多數已屬「功能型設備」而非「高轉售資產」,借款金額往往偏低,甚至只剩象徵性額度。

影響筆電借款金額的「關鍵」

- 年份 / 型號世代:越近代越有價

- 品牌與系列定位:商務旗艦、創作者機、電競機型通常更有市場

- 規格組合:CPU 世代、RAM、SSD 容量、是否有獨顯

- 外觀與功能狀態:螢幕亮點、鍵盤、觸控板、轉軸、散熱

- 電池健康度:續航掉太多會影響價值

- 配件完整度:原廠充電器、盒裝、保固資訊

- 市場流通性:同款在二手市場好不好賣、同類競品多不多

大多數筆電借款會落在「短期周轉」的量級,而不是高額貸款,現場常見的狀況是:幾千元~一兩萬元比較常見;若是較新、規格高、轉售性很強的機型,才可能再往上,但仍會依設備狀態與市場行情調整。

| 筆電狀態/條件 | 市場流通性 | 可借金額常見走勢 | 常見原因 |

|---|---|---|---|

| 近 1–2 年、規格高、外觀佳、配件齊 | 高 | 偏高 | 好轉售、折舊風險低 |

| 約 3–5 年、規格中上、功能正常 | 中 | 中等 | 仍可賣,但議價空間變大 |

| 5 年以上、效能較弱或電池衰退 | 低 | 偏低 | 市場需求少、轉售慢 |

| 外觀明顯損傷(螢幕刮傷/轉軸鬆/鍵盤故障) | 低 | 明顯下修 | 整修成本與退貨風險增加 |

| 無原廠充電器/配件不完整 | 中~低 | 下修 | 影響可用性與買家接受度 |

| 熱門品牌/系列、二手市場成交活躍 | 高 | 上修 | 流通快、價格較穩 |

| 冷門型號、同款二手量少或難賣 | 低 | 下修 | 需要更長銷售時間 |

筆電借款與手機貸款差別?

筆電借款主要是以「設備效能與使用價值」作為評估。業者會關注筆電是否仍具備實用性、規格是否符合市場需求,以及在二手市場上是否能順利轉售。由於筆電的規格差異大、使用年限影響明顯,估價落差通常也較大。

相對地,手機借款的評估重點更偏向「市場流通性」。主流品牌與熱門型號的手機,在二手市場有穩定需求,轉售速度快,價格也較透明,因此評估流程相對簡單,金額落差較小。

| 比較項目 | 筆電借款 | 手機借款 |

|---|---|---|

| 評估重點 | 規格、效能、實用性、市場轉售性 | 品牌、型號、二手市場流通性 |

| 價值落差 | 新舊差距大,估價彈性高 | 價格透明,估價落差較小 |

| 折舊速度 | 快,規格更新影響大 | 相對穩定,熱門機型保值性較佳 |

| 借款金額 | 視規格而定,落差較大 | 較容易預期,但上限有限 |

| 審核方式 | 看設備狀況,不重信用 | 看型號與市場需求,不重信用 |

| 常見風險 | 規格過舊、轉售慢、估價偏低 | 市價波動、換現金型高風險方案 |

| 適合族群 | 短期周轉、清楚還款時間、有備用設備者 | 小額急用、主流品牌用戶 |

| 定位 | 動產抵押型應急方案 | 高流通性商品周轉方式 |

筆電借款適合誰?

筆電借款比較像「用一個可以變現的資產,換一段短期周轉時間」。所以它真正適合的,通常不是單純缺錢的人,有明確還款時間點的人

例如:

- 下週薪水確定會入帳,但今天必須先處理房租、醫療費或突發支出

- 客戶款項已確定會付,但還差幾天才會進帳

- 你知道「這筆錢只是先撐過去」,而不是沒有出口的借款

1.暫時無法走銀行流程的人

銀行貸款多半需要時間、審核、資料準備,有時候不是你條件差,而是「流程來不及」。

筆電借款的常見優勢在於:

- 看重設備價值,不一定看聯徵

- 流程通常比較快

- 取得資金的門檻相對低

所以如果你的需求是「短期急用、要快」,且你能接受成本,筆電借款確實可能成為一個過渡方案。

2.手上筆電具備流通價值、而且你能承擔暫時失去設備的風險

筆電借款不是看你「有沒有筆電」,而是看「你的筆電是否好賣」。

通常比較有機會的是:

- 近年款、規格中高以上

- 主流品牌、熱門系列

- 外觀狀況良好、配件完整

3.借款金額需求本來就不大、只是補周轉

筆電借款的金額多半屬於「小額周轉」級別,如果你要的是「補幾千到一兩萬的缺口」,比較符合它的定位;如果你期待用一台筆電解決大額債務,那通常會失望,也容易做出不理性的選擇。

筆電借款不適合誰?

以下幾種情況,通常不建議走這條路。

1.沒有明確還款來源的人

如果你現在是:

- 工作不穩定

- 收入不確定

- 只想先借到再說

那筆電借款就很容易從「應急」變成「延後爆炸」。因為它的費用與利息往往不低,一旦拖延,成本會快速累積,最後可能連筆電也拿不回來。

2.打算用它來「借新還舊」的人

有些人會想用筆電借款去補信用卡、繳其他貸款月付,短期看似止血,但如果沒有同步改善收入與支出,結果很常是:

- 舊債沒真的減少

- 新成本又增加

- 壓力變得更集中、更難扛

3.工作高度依賴筆電、不能失去設備的人

如果你是:

- 接案工作者

- 設計、剪輯、工程、電商營運

- 每天都必須用筆電才能賺錢

那你要非常小心,一旦筆電需要交由業者保管,或遇到任何取回糾紛,你的工作會直接斷掉,反而造成更嚴重的收入中斷,對你而言,筆電不是資產,而是生財工具。

4. 對借款成本敏感、無法接受較高費用的人

筆電借款的成本結構,通常很難比銀行漂亮。如果你本來就對利率與費用很敏感,或你需要的是可長期分期、低成本的方案,那筆電借款可能不適合你。

筆電借款常見問題 FAQ

Q1:筆電借款是正式貸款嗎?

不是。筆電借款本質上屬於「動產抵押或典當型周轉」,和銀行的信用貸款不同,通常不會走聯徵系統,也不屬於傳統金融商品,而是以筆電本身的市場價值作為評估基礎。

Q2:是不是只要有筆電就一定借得到?

不一定。業者會評估筆電的品牌、規格、年份、外觀與市場流通性。較新、規格中高、二手市場好轉售的機型,成功率與借款空間會比較好;老舊或效能落後的設備,可能只能借到很低的金額,甚至無法受理。

Q3:借款期間可以繼續使用筆電嗎?

要看方案。有些是典當型,需要將筆電交由業者保管;有些則是抵押型,設備仍可自行使用,但通常條件與費用會不同。申辦前一定要確認清楚「是否需要交機」與相關責任。

Q4:學生或沒有固定收入的人可以申請嗎?

部分業者可能會受理,但仍會以筆電價值為主評估。不過沒有穩定收入的人,風險相對較高,建議在申請前更審慎評估還款能力。