月薪 4 萬可以貸款多少?

月薪 4 萬可以貸到薪資乘以 22倍,這就是在無擔保品(沒有抵押品)的借貸情況下,金管會規定的天花板,相當於 台幣880,000元。而以下有幾個點要非常留意:

- 可以貸到,不等於可以拿到上限

- 學貸、車貸與信用卡分期也會占到貸款額度

- 核貸成功率取決於收入穩定度,非收入多寡

可以貸到,不等於可以拿到上限

DBR22倍(Debt Burden Ratio)是屬於金管會明文規定的貸款上限值,就是為了防止民眾過度借貸,超過自己的還款能力。

而實際上銀行在操作時,願意放款的額度落在收入的12-15倍,以月薪四萬來說,相當於核貸額度 480,000-600,000元 左右,申請的過程當中,不外乎也會受到以下幾點影響核貸率、放款額度與利率:

評估面向 | 核心重點 | 額度影響程度 | 銀行眼中的加分項 |

|---|---|---|---|

收入穩定度 | 判斷是否有持續且穩定的現金流支應月付金。 | 極高 | 固定薪資轉帳證明、扣繳憑單、報稅紀錄。 |

工作類型 | 評估職業的「抗風險能力」與失業可能性。 | 高 | 軍公教(鐵飯碗)、上市櫃企業或全球百大企業員工。 |

資產/存款 | 提供額外的還款保障與財力輔助證明。 | 中 | 長期穩定的儲蓄、持有半年以上的基金或股票資產。 |

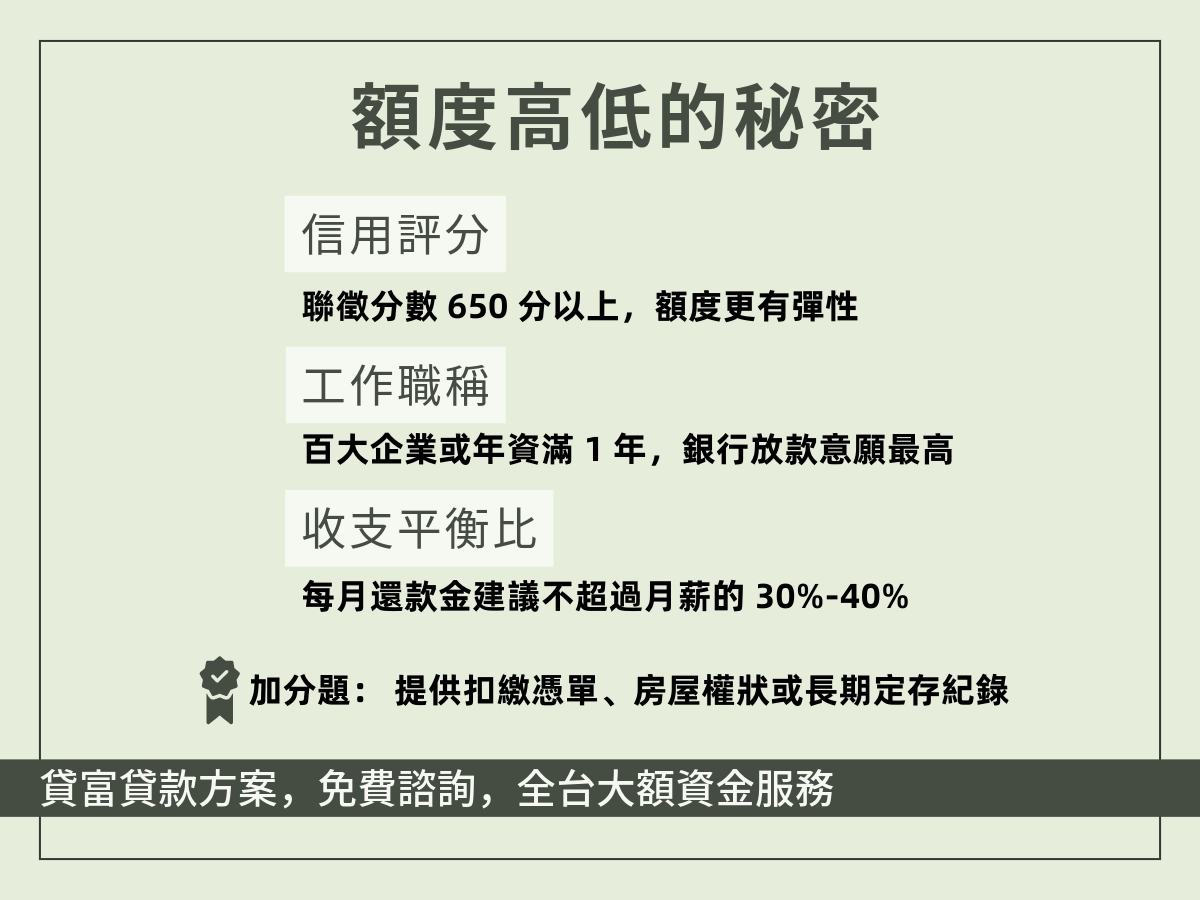

銀行往來 | 過去的信用軌跡與該行之貢獻度。 | 高 | 信用卡全額繳清(無循環利息)、有長期薪轉關係、房貸繳款正常。 |

- 除了 DBR 22 倍,銀行也會希望還款金額不超過月收的 30%~40%,減少沒錢還的風險。

- 如果近期有頻繁查詢聯徵(三個月內超過三次)、信用卡預借現金、或長期只繳最低應繳金額,即便收入穩定,銀行也會因為懷疑你的財務緊迫度,而將額度砍半甚至拒貸。

學貸、車貸與信用卡分期也會占到貸款額度

在公式上呈現的方式為:

(月收入x12-15倍)-車貸-信用卡分期-學貸=實際可能核貸的金額

債務類型 | 對公式的影響方式 | 銀行看到的 |

|---|---|---|

信用卡分期 | 1:1 扣除額度 | 視為「已動用」的無擔保負債,即便 0 利率也會佔據 DBR 22 倍。 |

學貸 (未還部分) | 總額扣除 | 雖然利率低,但仍屬於「長期債務」,會降低整體的負擔能力。 |

車貸 (有抵押) | 月付金排擠 | 雖然有車子抵押,但每月的還款會佔用你的「收支比」,導致信貸額度被砍。 |

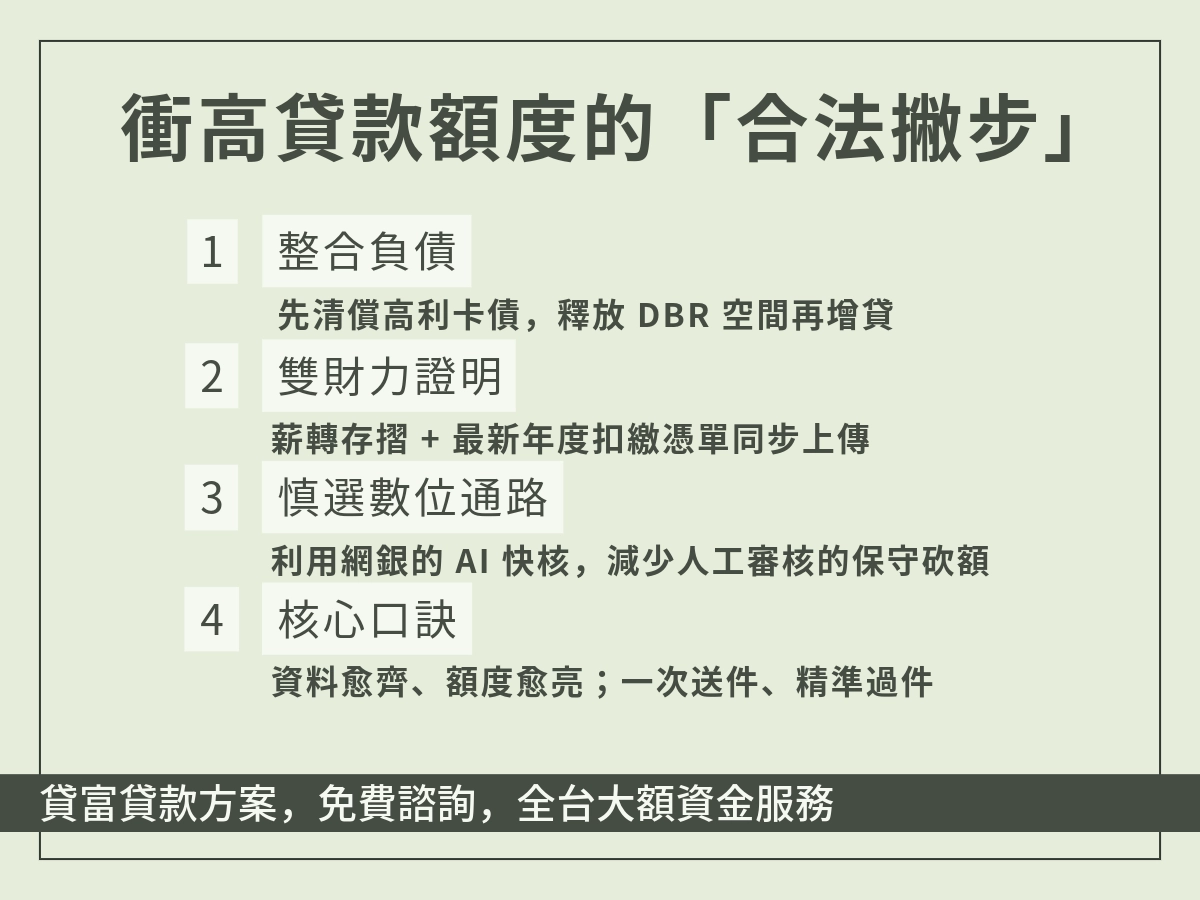

在清楚自己的收入與負債狀況後,如果希望跟銀行貸到一比較大的金額,不妨這麼做:

- 信用卡分期結清:

一般信用卡分期後,因為比較無感就不會去留意,但多數在收入穩定情況,是可以主動致電銀行諮詢提前結清,讓額度儘早釋出喔!

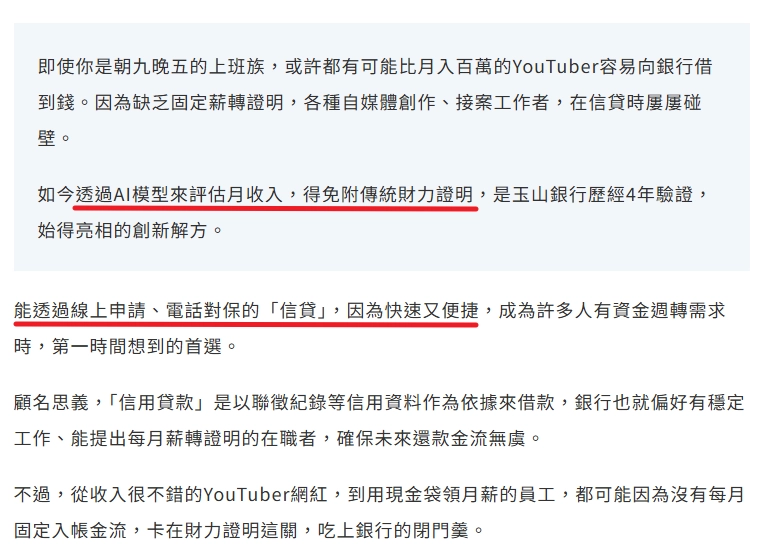

- 多元收入證明:

過往銀行對於收入的證明限於「薪資入款明細」,而現在隨著soho族、外送員等多元職業的誕生,輕量砂盒的推出也漸漸在改變核貸的策略,只要出示扣繳憑單、證券交易資料等,皆可以作為「收入來源的證明」。

核貸成功率取決於收入穩定度,非收入多寡

很多人會疑惑:「為什麼我月入 10 萬卻被拒貸,而月薪 4 萬的公務員卻能秒過?」關鍵就在於銀行對風險預測的邏輯。

- 收入穩定者(如:老師、公務員): 銀行可以預測你未來 10 年、20 年的還款能力。因為風險低,銀行願意給高額度與最低利率。

- 收入波動者(如:接案者、外送員、投資客): 雖然某些月份收入極高,但景氣反轉或身體不適,還款來源可能瞬間中斷。對銀行來說,屬於「高風險違約族群」。

收入型態 | 代表職業 | 穩定度評等 | 核貸成功率 | 銀行看待方式 |

|---|---|---|---|---|

固定薪資 | 公務員、國營事業、百大企業 | ★★★★★ | 極高 | 額度通常能給到上限。 |

底薪 + 獎金 | 一般業務、專案經理 | ★★★★☆ | 高 | 以底薪為基礎,獎金部分「打折」計算。 |

純佣金制 | 保險/房仲經紀、超尖端業務 | ★★★☆☆ | 中 | 需觀察近 2 年的扣繳憑單,取平均值並嚴格審核。 |

勞務報酬 | 自由職業者 (Freelancer)、網紅 | ★★☆☆☆ | 低 | 收入來源不固定,需提供大量存摺往來證明。 |

現領/無薪轉 | 攤商、裝潢師傅、小生意 | ★☆☆☆☆ | 極低 | 缺乏官方收入憑證,除非提供高額抵押品。 |

因此,月薪4萬的計算方式,以不固定收入者而言就是算「月平均收入」,並非看單一個月喔!

月薪 4 萬房貸能貸多少?

以身上沒有其他負債(貸款)的情況下,銀行會希望你不要帶超過收入的30-40%,相當於每個月的月付金落在12,000-16,000元左右;在以房貸常見以20年/30年/40年去攤還,總貸款金額如下:

佔比 (月付金) | 20 年期 (總貸款額) | 30 年期 (總貸款額) | 40 年期 (總貸款額) |

|---|---|---|---|

30% (12,000元) | 約 233 萬 | 約 315 萬 | 約 384 萬 |

35% (14,000元) | 約 272 萬 | 約 367 萬 | 約 448 萬 |

40% (16,000元) | 約 311 萬 | 約 420 萬 | 約 512 萬 |

月薪 4 萬可以買多少錢的房子?

在台灣,銀行通常願意放貸房價的 8 成,因此你需要準備 2 成 的自備款,而加起來的總額如下:

月付金佔比 (金額) | 還款年限 | 預估可貸款額度 | 建議購買房屋總價 | 需準備 2 成自備款 |

|---|---|---|---|---|

30% (1.2萬) | 30 年 | 約 315 萬 | 約 394 萬 | 約 79 萬 |

40 年 | 約 384 萬 | 約 480 萬 | 約 96 萬 | |

35% (1.4萬) | 30 年 | 約 367 萬 | 約 459 萬 | 約 92 萬 |

40 年 | 約 448 萬 | 約 560 萬 | 約 112 萬 | |

40% (1.6萬) | 30 年 | 約 420 萬 | 約 525 萬 | 約 105 萬 |

40 年 | 約 512 萬 | 約 640 萬 | 約 128 萬 |

月薪 4 萬可以買什麼類型的房子?

總價 400 萬至 650 萬 之間的預算範圍內,可以挑選小戶型或是中古的公寓:

- 都會區電梯小套房(10-15坪):

- 主要分佈在市區的外圍區域(蛋白區)。

- 這類房型總價低,適合單身族。

- 中古公寓 3 樓以上(20-25坪):

- 在雙北以外的區域(如中南部、新竹蛋白區),這類總價有機會買到生活機能健全的舊公寓 2 至 3 房。

- 優點是公設比低、實際使用空間大;缺點是需額外準備一筆老屋翻新與裝修費用。

- 蛋白區預售小 2 房(18-22坪):

- 若利用 40 年房貸(如新青安)將總價拉升至 600 萬左右,在中南部的蛋白區(如台中梧棲、高雄楠梓、屏東等地)有機會買到新建案的小 2 房。

- 需注意這類建案通常位置較偏。

月薪 4 萬應該怎麼做,可以貸到比較多的錢?

- 補強財力證明

銀行不只看底薪,如果你能證明「實際收入」大於 4 萬,額度就有機會上修。

- 優化信用:信用分數決定了銀行的「信任成本」,高分者更容易拿到上限額度。

- 信用卡管理: 絕對不要使用「信用卡循環利息」。

- 絕對不要動用「預借現金」。

- 定期全額繳清。

- 薪轉銀行優先: 優先找你的薪資轉帳銀行申請,因為他們最清楚你的現金流紀錄,通常會給自家客戶較寬鬆的審核標準。

月薪 4 萬但是信用瑕疵怎麼辦?

等待並修正信用

「還清欠款即刻恢復信用」雖然不存在,但是聯徵中心針對各類負面信用事件訂定了明確的揭露期限,因此民眾是有機會重建信用在考慮貸款事宜的。

信用事件類型 | 揭露期限起算點 | 具體揭露長度 | 影響 |

|---|---|---|---|

貸款逾期、催收、呆帳 | 清償完畢之日 | 3 年(呆帳紀錄最長不超過轉銷後 5 年) | 所有銀行信貸審核中斷 |

退票紀錄 | 退票發生日 | 3 年(清償並辦妥註記者縮短為 6 個月) | 影響票據信用與法人往來能力 |

破產或清算裁定 | 宣告日或裁定日 | 10 年 | 長期影響社會經濟地位與職業准入 |

信用卡強停(未清償) | 停卡發生日 | 7 年 | 導致支付工具喪失與長期金融隔離 |

信用卡強停(已清償) | 清償完畢之日 | 6 個月(總計不超過停卡後 7 年) | 可逐步恢復發卡可能性 |

警示帳戶通報 | 通報發生日 | 2 年(經解除後,依解除原因揭露 0 至 1 年) | 限制所有非現金交易 |

選擇金融公司或民間借貸

當銀行體系因信用評分低於四百分而將其拒之門外時,急用錢的情況下往往轉向審核標準較為寬鬆的融資公司或民間信貸管道。

上市融資公司之金融補充功能:中租、裕融與和潤

中租、裕融、和潤等上市櫃融資公司在台灣金融市場中扮演著重要的「影子銀行」角色,通常提供所謂的「商品貸款」或「小額融資信貸」。

信貸的平均月利率區間約在 1% 至 6% 之間(年化利率可能接近 16% 之民法上限),這要求當事人在申辦前必須進行現金流試算,以防二次違約 !

民間借貸與代書借款

民間借款在某些急迫情況下提供了超高的效率。審核流程只需要提供薪轉存摺影本、勞保明細與身分證件影本,而且能在當日或隔日撥款 。對於月薪四萬元的族群,通常會給到薪資三倍至五倍的信貸額度。

正規機構絕對不會扣留借款人的身分證正本、提款卡或存摺正本。若遇到要求寄送證件或告知提款機密碼的業者,請立即視為詐騙行為並向 165 專線舉報 。