最近大家是不是都在問「那個一萬元什麼時候發?」

沒錯,政府確定要再普發現金啦!這次的金額是 一人一萬元,不論你是上班族、學生、家庭主婦,幾乎都有資格可以領。這篇一次幫你整理好:一萬元普發誰可以領?怎麼領?領到哪一天?不用再到處查資料!

普發一萬元還有嗎?普發一萬元的原因

普發一萬元還有嗎?當然是有的!行政院會9/11號拍板通過韌性特別預算案,送立法院審議後順利三讀普發一萬元也預計最快2025年10月底開始進行發放。

這並不是第一次全民普發現金,大家可能還記得在 2023 年時,政府曾經發放過一次每人 6,000 元的現金補貼。當時因應疫情後的經濟復甦,目的是讓資金回到民間,刺激消費、活絡市場,讓每個人都能有點喘口氣的空間。這次政府再度啟動普發政策,把金額拉高到 10,000 元,期望發揮更直接的幫助。

- 一萬元的普發來自立法院已三讀通過的《因應國際情勢強化經濟社會及民生國安韌性特別條例》修正案,並編列了約 2,360 億元的預算,專款專用,用來辦理此次現金補助。法案已正式通過,代表接下來只要行政程序完成、官網與系統準備就緒,最快可能在十月下旬陸續開始發放。

這筆錢是為了讓每個生活在台灣的人,不論你是學生、上班族、家庭主婦還是長者,都能在經濟壓力大的時候,有一筆實質的補助金可以使用。也許它無法解決所有問題,但至少能在這段日子裡,減輕一些負擔、緩解一些焦慮。

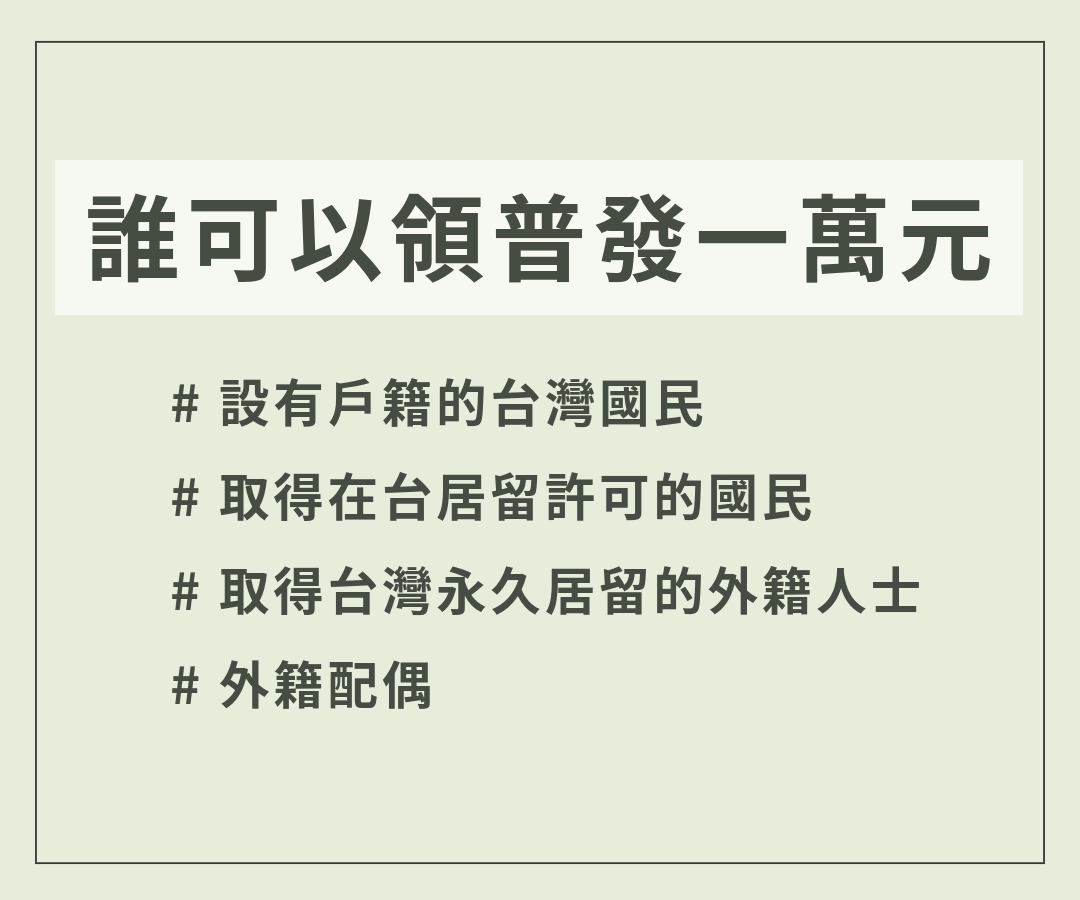

誰可以領到普發一萬元?

- 在台有戶籍的中華民國國民。也就是說,只要你的戶籍還在臺灣,就在補助範圍內。

- 無戶籍但已取得居留許可的國民。雖然戶籍不在台,但有合法居留證明的人也能領。

- 大陸、港澳或外國人,只要是台灣國民的配偶,且已取得居留許可的,也包括在內。

- 外國人取得永久居留許可者。也就是說,你是外籍長期在台居住並有合法永久居留權,也能領這一萬。

- 政府派駐國外的公務人員,以及持我國國籍的眷屬。即使因公在國外,也在這次發放對象中。

- 新生兒與未成年子女也在補助對象裡。只要出生並完成戶籍登記,由父母或監護人代辦也可以領。

以下為白話文解釋:

第一個是:

設有戶籍的台灣國民。這點最直接,只要你是中華民國國民,而且戶籍還在台灣,就屬於普發對象。這不分年齡、不分職業,也不看收入多寡,就是單純以身分來判定資格。

第二個是:

沒有戶籍、但已經取得在台居留許可的國民。舉例來說,有些人在海外生活多年,戶籍遷出,但因某些原因已取得居留資格,也能列入發放範圍。

第三個是:

取得台灣永久居留的外籍人士。像是長期在台灣工作的外國朋友、已經符合永久居留資格的人,也被納入這次的補助計畫。

第四個是:

外籍配偶,例如來自中國大陸、香港或澳門地區,或其他外籍人士,只要配偶是台灣人,而且自己也有拿到合法居留證,也有權申請。

另外,政府派駐海外的工作人員及其在籍眷屬,只要具備中華民國國籍,也列入可領對象當中。

而新生兒的部分,也在這次普發計畫之內。只要在指定時間內出生,完成戶籍登記,爸媽就可以幫忙辦理代領,讓寶寶也能擁有這一份補助金。

目前政府並未設下任何「排富門檻」,也不會去查你的年收或財產狀況。意思就是,不管你是月薪三萬、年收百萬,這一萬元你一樣可以領。

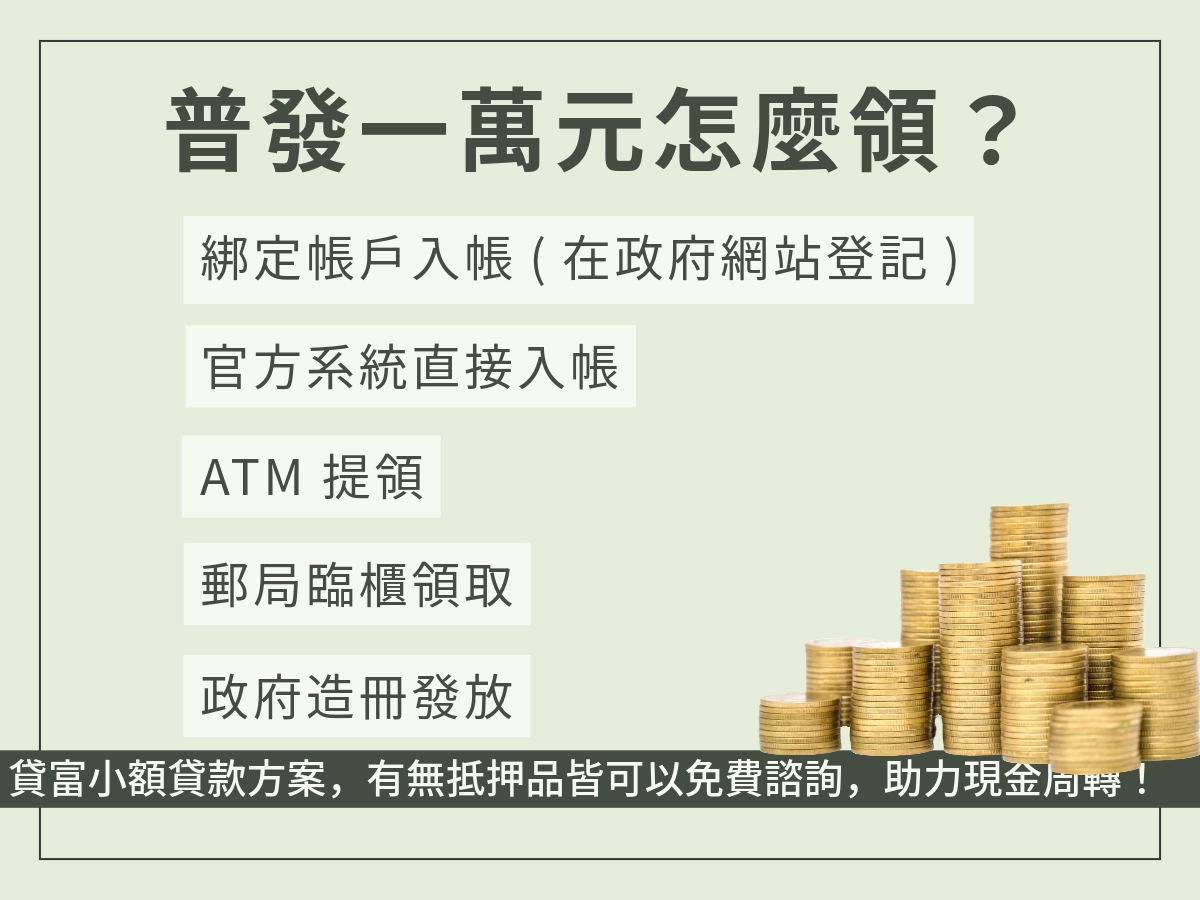

普發一萬元怎麼領?

方式一:登記入帳(事先綁定帳戶)

- 這是最方便也最不容易出錯的方式。政府會開設一個專屬網站,讓民眾可以輸入自己的身份資料、健保卡號、並綁定自己的銀行帳戶。登記完成後,當發放時間一到,錢就會自動匯進你指定的帳戶,不用再跑任何地方。這種方法適合熟悉手機或電腦操作的人,也適合不想等的。

方式二:直接入帳(已有資料可免登記)

- 如果你過去有領過政府的其他補助(像是三倍券、五倍券、育兒津貼、年金等),而且那些資料還在官方系統中,那你很有可能會被歸類為「直接入帳對象」。簡單來說,就是你什麼都不用做,等政府匯錢進來就好。不過實際情況還是要等官方確認名單公布。

方式三:ATM 提領(插卡直接領)

- 如果你沒有綁定帳戶,也沒有被歸類為直接入帳者,可以選擇到特定的銀行 ATM 去領錢。這部分會有「普發一萬元專區」選項,插入金融卡後照指示操作,身份驗證成功後就能領到現金。這方式對於不習慣線上操作的中高齡族群或臨時需要現金的民眾來說,是很實用的選項。

方式四:郵局臨櫃領取

- 還有些人偏好親自到櫃台辦理,那就可以走郵局這條路。帶著你的身分證和健保卡,到指定的郵局據點,跟櫃檯人員說你要領普發現金,完成資料核對後,就可以當場拿到這筆錢。不過要注意不同據點可能會有分流或時間限制,建議提早查詢地點與時段,避免排隊久等。

方式五:政府造冊發放(偏鄉/特殊族群)

- 對於住在偏遠地區、行動不便、或是在監所裡面的民眾,政府會由地方單位進行造冊統一處理。這些族群不需特別申請,會由機關主動發放,確保不會有人因為資訊不對稱而錯失領取。

普發一萬元不夠解決資金的現況要怎麼做?

| 借款方式 | 貸富人生(民間媒合平台) | 銀行信用貸款 | 當鋪/抵押借款 |

|---|---|---|---|

| 是否查聯徵 | 不一定查,彈性較高 | 必查 | 不查 |

| 是否照會親友/公司 | 不照會,保有隱私 | 常照會 | 不照會 |

| 需要提供財力證明 | 基本身分即可,有時連薪資單都不必 | 要薪轉、勞保等證明 | 不用,但需實體抵押物 |

| 撥款速度 | 通常 1~2 天,快的當天 | 平均需 3~7 天 | 幾乎當天可拿現金 |

| 申請流程 | 全線上、填表+身份驗證 | 通常需親赴臨櫃或送件 | 到現場當面處理 |

| 利率範圍 | 視條件而定,通常 6%~16%/年 | 約 3%~15%/年 | 月息3~5%,年利率高達36%~60% |

| 合約保障 | 有書面合約、平台規範保護雙方 | 有銀行契約規範 | 看當鋪規模,部分口頭約定風險高 |

| 適合對象 | 急需周轉、不想聯徵被查、有信用瑕疵者 | 信用正常、財力穩定者 | 有東西可押、需現金快速到手者 |

如果你有穩定收入、信用良好,當然可以試著申請銀行貸款;但如果你只是想短期周轉,又不想被查聯徵、不想被家人發現,像貸富人生這類平台會是更靈活也更人性化的選擇。

而如果你急著用現金、手邊又剛好有東西可以押,當鋪雖然能快速拿到錢,但利率與風險都比較高,也要記得看清楚條款,以免後續糾紛。