民間貸款的定義

民間貸款在古代中國行之有年,因為沒有向銀行這樣的機構,所以會有像現今「金主」的角色去進行放款。

春秋戰國時期,流傳著孟嘗君因為封邑的收入不足供養門客,所以貸款給百姓,並收取利息。

南北朝時期佛教盛行,香火錢鼎盛,貴族、地主和廟方開始合作放高利貸,結果導致民不聊生。

宋元朝時期因為貸款催收的時間,常在春季羊羔生產時,還幫借貸行為取名為「羊羔息」。

從古至今的借貸行為,可以歸納出「民間貸款是一種對象非官方或政府機構的借貸管道,資金來源可能由一位或多位金主提供,而借貸的契約由借款人與金主之間共同確立並簽屬」。

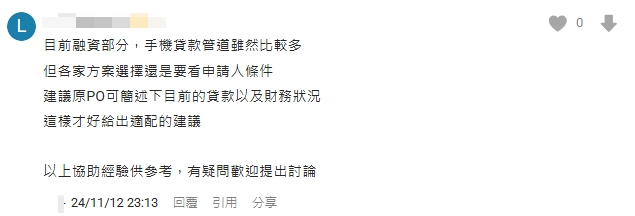

民間貸款還不出來會怎樣?民間貸款還不出來怎麼辦?

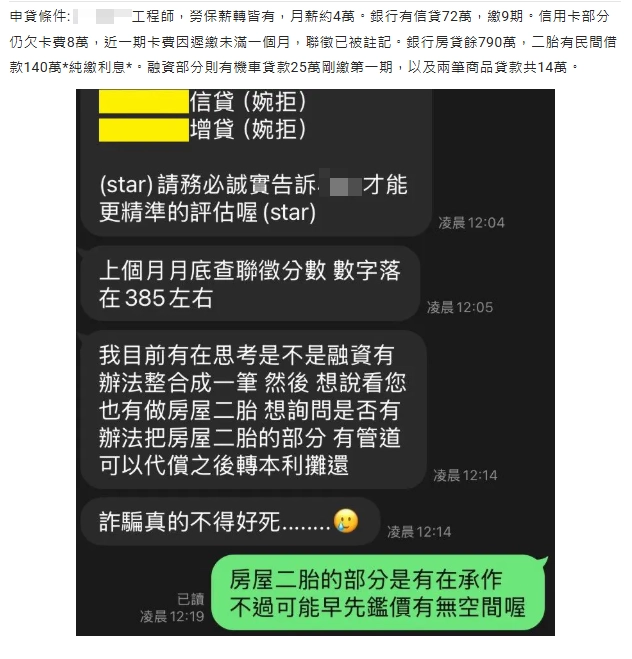

大多數民間貸款方,最終目的不是告你、也絕對不是找你麻煩,而是「把錢收回來」。只要你不是刻意失聯、惡意逃避,事情通常會往「談條件」的方向走。

如果不是,那也請你一定要尋求法律或警方的資源。

民間貸款還不出來一般正常的流程或方向是:

- 逾期後開始聯繫,並提醒還款。

- 金主或借款方協調延長期數,或調整每期金額。

- 借款方主動提出先繳利息或部分金額。

民間貸款還不出來解法

- 主動把條件談出來

你因為還不出錢很怕接電話,但是對方更怕你失聯,所以請正面與主動試著談條件,畢竟追討你的債務與上訴,反而更花時間跟錢,因此一定有談判的空間。

- 真的無力償還,還是要求援

任何貸款面對的都是愈堆愈多的利息,比起負擔不起的金錢壓力,開口與家人或朋友的人情壓力也許是暫時的解法,善用難得的機會,換取更多的時間償還,而不是以債養息。

- 進行債務整合,避免挖東牆補西牆

債務整合的概念就是讓多筆變單筆、短期壓力拉長期數緩衝,當民間貸款還不出來時,整合債務較能釐清整個借款架構,而不是糊成一鍋稀巴爛。

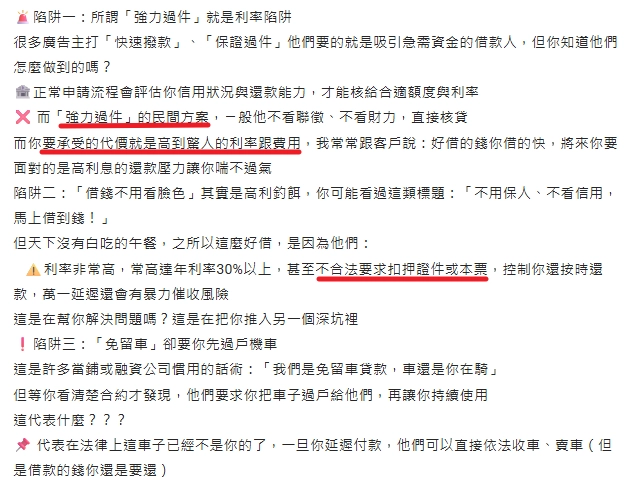

- 出現違約、違法或不當催收,一定要懂得走法律途徑

當民間貸款出現恐嚇、危害人身安全、非法居留或暴力催收,請保存完整紀錄並諮詢律師或警方尋求庇護,而不是一昧接受不合理條件。

民間貸款的特色

在早期因為沒有銀行與金融機構,只有民間貸款,但現今隨著金管會與各類的政策與規定上路,民間貸款絕對不是民眾的首選,因此尋求民間貸款的族群也逐漸鮮明,所以民間貸款的特色就是在這過程當中,逐漸勾勒出輪廓:

信用瑕疵或信用小白族群多,專門吸收銀行不接受的族群

- 曾有遲繳、呆帳、協商紀錄等信用瑕疵

在銀行作業中,有不良紀錄且 3-5年 內無法消除又急於資金。

- 沒有信用卡、貸款紀錄的信用小白

尤其是沒有薪轉戶或固定收入來源的信用小白。

- 工作型態特殊(接案、日領、現金收入)

一樣是卡在沒有固定薪轉紀錄,以及穩定的收入證明,如果沒有存款就更難以跟銀行貸款。

- 短時間急需資金,無法等待銀行審核流程

銀行流程上有固定的工作日與人員上下班的限制,難以符合夜間借款或線上借款的需求。

「抵押」或是「證明收入來源」皆可,持續有還款看很重

在民間貸款中,信用好壞不是最重要的,而是你有沒有能力一直還。

只要借款人能夠證明自己有現金流、並且能配合還款,即使條件再怎麼不完美,仍有機會取得資金。

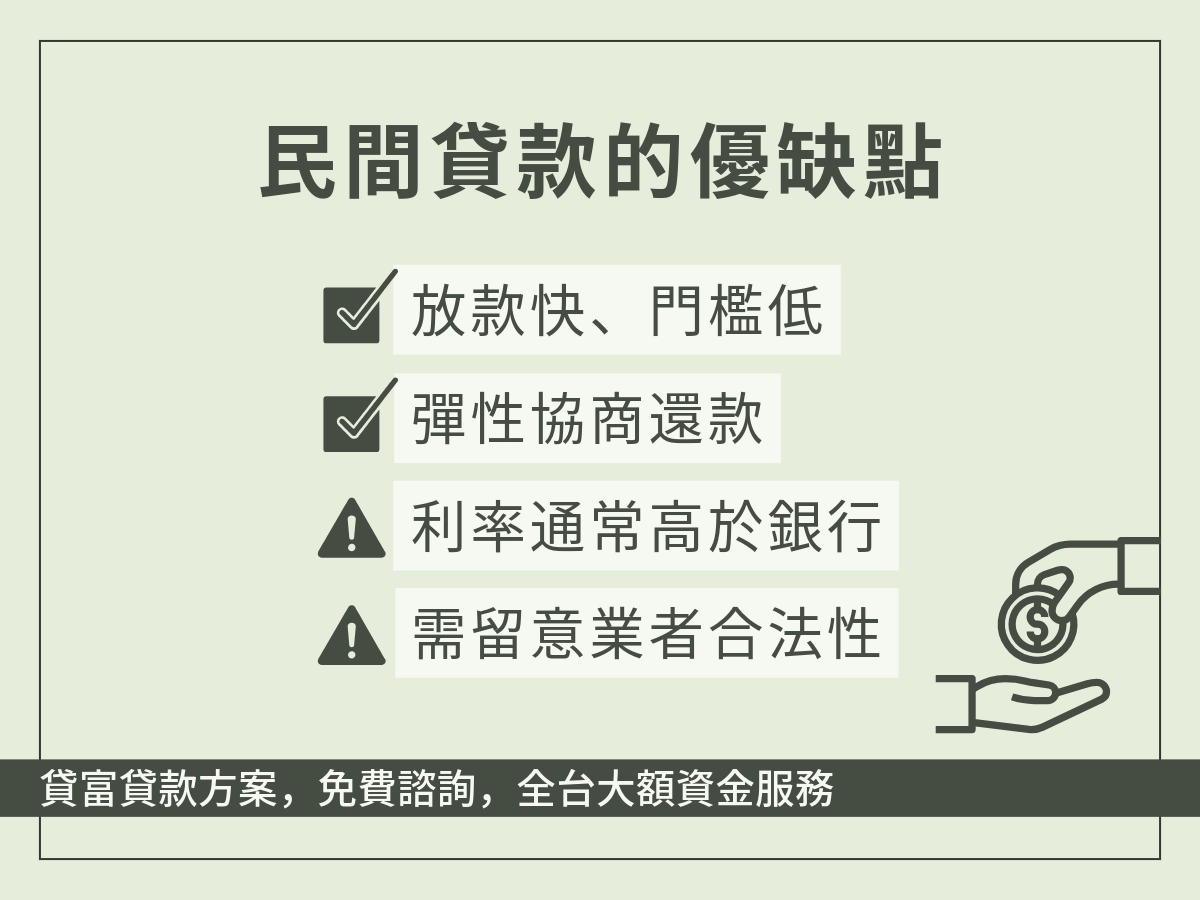

利率與還款壓力肯定很大,容易有不合法性存在

試想是銀行拒絕的高風險族群,民間貸款必須承擔更高的違約風險,因此:

- 利率通常高於銀行

- 還款期數較短

- 每期金額壓力較大

可以理解成民間貸款變相將風險成本轉嫁在利息與條款中,因此想借的人更要審慎評估自己的還款能力。

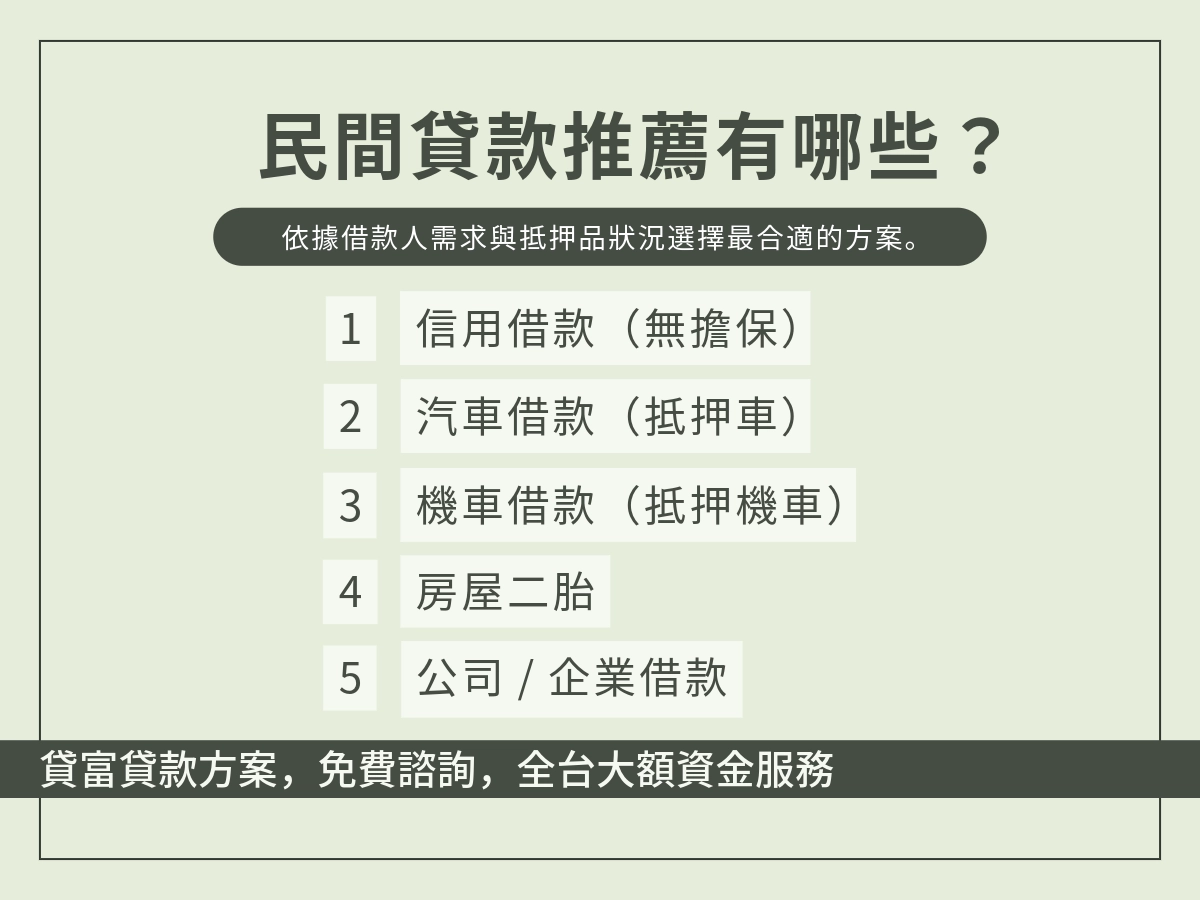

民間貸款的種類

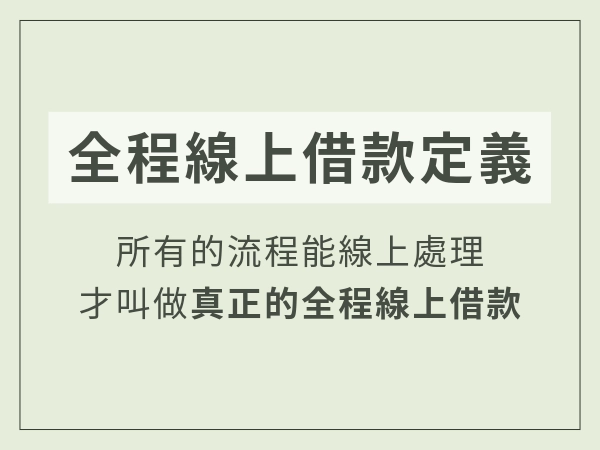

常見的民間貸款種類,比較傳統常見的就是房屋二三胎、機車貸款與信貸,近年比較盛行的就是手機貸款、雙證件貸款與全程線上借款。

但小編認為,其實民間貸款最大的種類與特色在於「不像銀行只會單純根據你申請貸款種類查核,而是會為了能夠增加核貸可能性,去了解你各方面的經濟狀況跟還款能力,幫你客製」。這樣的特質就像一把雙面刃,如果你急用資金但不具備財務規劃能力,民間貸款會讓你喘不過氣,但如果你懂得止血,他會是你的工具。

房貸二胎與房屋三胎

通常會申請到房屋二胎或三胎,已經不是銀行或金融機構願意承作的對象,比起房屋一胎不僅需要承擔更高的風險,同時前面還排了很多債權人。

| 貸款類型 | 定義 | 額度 | 利率 | 期限 | 抵押順位 |

| 房屋二胎 | 一胎後再用房子抵押借的第二順位貸款 | 殘值50%~80% | 3%~15% | 7~10年 | 第二順位 |

| 房屋三胎 | 二胎後再抵押的第三順位貸款,多民間提供 | 殘值20%~50% | 10%~20%+ | 1~5年 | 第三順位 |

| 房屋增貸 | 原房貸基礎上加貸,不新增抵押順位 | 總值50%~80%-餘額 | 1.5%~3% | 與一胎同 | 第一順位 |

但因為有較為大額的抵押品(房屋或土地),因此如果你的資金需求是大於 100萬 以上,一般也只能房屋二胎與房屋三胎