私人小額借款是什麼?

「私人小額借款」是指非銀行體系提供的借款管道,也就是我們常聽到的民間貸款,包括當舖、融資公司、民間借貸平台、地下錢莊,甚至向親友借錢,都屬於私人借款的一種。

這種借款最大的優點就是審核門檻低、速度快,就算是信用有瑕疵、警示戶都能從私人小額借款獲取資金,因此許多借款人被銀行拒絕後,都會轉向私人小額借款尋求資金。

私人小額借款適合哪些人?

老實說,會去搜尋「私人小額借款」的人,通常都是資金需求,卻因為信用條件不足或無法提供完整財力證明,被銀行拒絕貸款。相較於銀行審核嚴格,私人小額借款的彈性較高,特別適合下面這些人:

1.沒有固定收入證明的人:

包含領現族、自營商會無固定工作者,不要覺得這種人很少,像

- 經營自媒體

- 攤販老闆

- SOHO族

- 接案族

- 家庭主婦

他們沒有薪轉證明,甚至連固定薪資都沒有,而銀行又非常在意借款人「是否有穩定的收入」,沒有固定收入的他們,私人小額借款讓他們多了一個借款選擇。

2.信用小白、信用瑕疵者

私人小額借款的審核門檻較低,即使是沒有任何信用紀錄的小白還是過去有遲繳的信用瑕疵者,都有機會透過私人小額借款借到錢。

3.急需資金的人

因為銀行的審核流程較繁瑣,所以整個流程也會很慢,對於著急用錢的人來說,審核速度較快的私人小額借款,對他們較有幫助。

4.借款金額較少的人

畢竟是小額借款,借款金額通常不高,範圍大概 3-30 萬元,比較適合資金需求較低的人。當然,如果是需要大筆借款的人就不太適合。

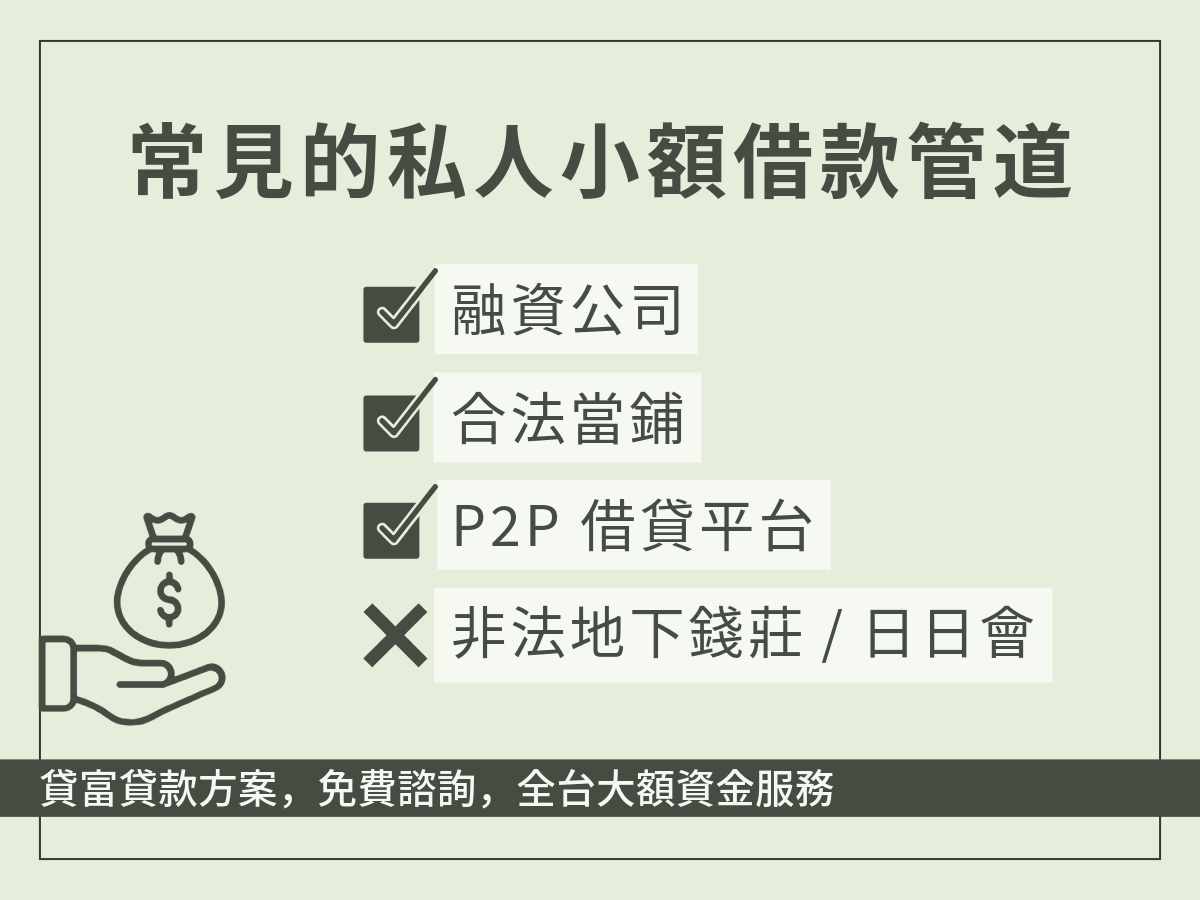

常見的私人小額借款管道

私人小額借款多半是個人或中小型的借款平台,小編幫大家列出 4 個比較常見的私人小額借款,並整理成表格,讓大家快速了解他們的差異:

| 項目 | 融資公司 | 當鋪 | p2p借貸 | 地下錢莊/日日會 |

| 定義 | 依法設立的民間融資機構,除了信貸,也提供擔保品貸款 | 受《當舖法》規範,提供抵押品換取資金的管道 | 媒合投資人與借款人的線上借款平台 | 非法的私人借貸 |

| 特色 | 審核彈性高、方案多元 | 提供「抵押品」借款,金額取決於抵押品價值 | 資金來自平台的投資人而非單一機構 | 審核非常鬆,僅需身分證就可以借到錢 |

| 利率 | 年利率約 8% - 16% | 法定年利率上限 30% | 年利率約 5% - 16% | 超級高,常見年息可達120%以上 |

| 優點 | 撥款快、部分受法規監管 | 免聯徵、最快當日撥款 | 利率透明、全程線上申請 | 撥款最快,幾乎誰都可以借 |

| 缺點 | 利率高,容易遇到高利貸、詐騙 | 會收取倉棧費、利息較高 | 撥款速度取決於媒合進度、審核較嚴 | 非法利息、暴力討債 |

融資公司

融資公司屬於合法設立的民間金融機構,如台灣薯條三兄弟:中租、裕融、和潤,其審核的標準會比銀行寬鬆且彈性。目前有幾間比較大的融資公司受到金管會監管。

雖然仍有許多融資公司未受到監管,但整體而言,其風險仍明顯低於地下錢莊等非法借貸管道。

雖然審核的流程寬鬆、速度快,但是它的利率高,且容易遇到詐騙或高利貸,因此在申請之前,最好做好功課,找到合法、利率與條約透明、安全的融資公司,保障自己的安全和權益。

當鋪

合法的當鋪受到《當鋪法》規範,主要是用實體物品換錢,像是金飾、名錶、3C、汽機車等。通常只要有抵押品就能借,免聯徵、免財力證明,所以撥款速度快,適合臨時需要用錢的人。

注意:當鋪除了利息還會收取倉棧費,借款成本不低。此外,如果沒有按時還款,當鋪可以將抵押品典當,因此最好先確認自己是否可以按時還款,避免自己的資產受損。

p2p借貸

P2P 借貸是線上媒合投資人和借款人的平台,常見的p2p借款平台為鄉民貸、LnB信用市集,最大的特色是全程線上操作,不用跑銀行,利率也比較透明。

注意:因為是線上借款審核有限,所以利率會比較高,借款的速度也需要等平台媒合,對於希望借款成本低和急用錢的人說,p2p借貸就不太適合。

地下錢莊/日日會(最不推薦)

地下錢莊與日日會都是不合法的私人小額借款,小編非常不建議大家尋求這種方式。雖然放款容易,但利息高得誇張,尤其日日會是以「日」計算利息,借錢成本非常驚人。

地下錢莊/日日會的利息試算:

他們是以「天」或「週」計息,例如「借 1 萬、實拿 8 千、每週還 2 千」,換算年利率高 360% 以上。

更嚴重的是,如果沒按時還款,借款人可能會受到暴力催收,嚴重影響自己和親友的人身安全。

這已經不是借款了,而是犯罪,明明可以直接跟你搶,還要先借你一筆錢,真的超級過分!!!

私人小額借款合法嗎?注意事項一次看

可能因為叫做「私人」,不少人會好奇:這種借款到底合法嗎?

從前面可以知道,是否合法要看借款的業者或管道。除了地下錢莊這種本來就不合法的管道,其他合法業者才有保障你的權益,流程透明、利率合理,也不會讓你碰到暴力催收或詐騙。那要怎麼判斷業者是否合法呢?可以從這幾點看:

借款公司/平台的合法性

借款額度與利率雖然重要,但小編認為借款最重要的一定是「借款管道的合法性」,有沒有依法登記真的很重要,這通常直接影響自己的權利和安全。

我們來看合法與違法管道在遇到借款人還不出錢時的處理方式:

| 管道 | 實際例子 | 處理方式 |

| 合法管道 | 小王向融資公司借錢,因催收無效,機車被依法拖回拍賣,拍賣所得用來抵債。 | 依法律程序催收: 1. 簡訊、電話提醒 2. 寄送存證信函或法律催收函 3. 聲請法院「支付命令」或「本票裁定」 |

| 違法管道 | 小李還不出錢,家門口被噴漆「欠錢不還」,親友接連收到騷擾電話。 | 非法手段催收: 1. 派人到公司或住家站崗叫囂 2. 逼迫簽署金額翻倍的空白本票 |

合法管道有法律保障、催收透明;違法管道不僅利息高,還可能危及你和親友的人身安全。

合法的利率範圍

合法的私人小額借款利率必須在合法的利率範圍內:

- 一般民間借款,像融資公司、p2p借貸:根據《民法》第205規定,年利率上限為16%。如果超過,借款人可以不用償還超過的利息。

注意:有些不良業者雖然表面利率沒超過16%,但會額外收各種手續費,算進總成本,實際利息早就超過規範。這點很多人容易忽略,借款前一定要和業者確認清楚,保護自己的權益。

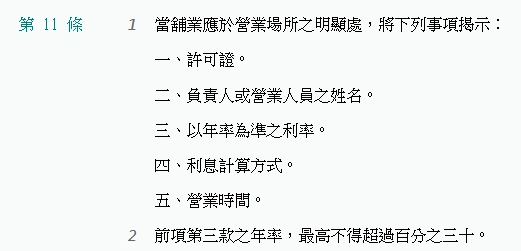

- 當鋪根據《當舖業法》,年利率不能超過30%,除了利息,唯一可以合法收取的費用是 「倉棧費」,是物品保管的費用,上限為借款金額的 5%。

利率超過這些規定,就屬於違法高利貸,千萬不要繼續借款,保護自己安全最重要。

流程是否合法

有些私人借款表面上看起來合法,但在辦理流程中,以「貸款審核需要」提出不合常理的要求:

抵押證件:

合法管道只會利用證件作為確認身分的證明,但如果拿來當作抵押品就是合法的。

提前收取手續費:

所有的費用通常在撥款時就直接從借款金額中扣除,或是撥款後另外收取,但如果要求你在匯款前支付「保證金」、「手續費」的業者,十之八九是詐騙,對方收完錢後就直接消失了。

模糊的簽約過程:

透過LINE傳送模糊的合約截圖,或要求在空白本票上簽名,等你簽完後,就會發現你簽的是「賣身契」或「資產讓渡書」,因為簽名,你不認也不行。

合法的業者不會有以上行為,即便它提供的額度和利率再理想,也不要輕易相信。簽約前務必確認流程合法、安全,保護自己的權益。

遇到詐騙風險

私人小額借款的管道是真的很多,因此素質也是參差不齊,遇到「假借錢,真詐騙」的風險很高!

詐騙之所以能成功,是因為他們抓準了借款人的「急需用錢」心理,打著「保證過件」、「馬上放款」等噱頭吸引許多受害者再以審核的流程需要向借款人要銀行帳戶、身分證等個資。

一旦拿到這些資料,他們就可能假冒你的身分對外詐騙。結果不只借不到錢,還要替這些騙徒背黑鍋,除了要面臨法律責任,還要對受害人進行賠償。

當然,會尋求私人小額借款的人通常都是急需用錢,但越急就越要冷靜、謹慎。借款不是小事,不能隨便做決定,一定要先確認:管道合法、流程透明、個資安全,才能真正保護自己,避免掉入陷阱。

選擇合法、安全的私人小額借款

只要選對,那私人小額借款就是合法的。像貸富人生就是合法登記的平台,讓你放心借錢,不用擔心高利貸或暴力催收。

貸富人生的特色:

- 依法登記的借款管道

- 利率、合約透明

- 借款方案多元,除了信貸,也提供擔保品貸款、企業貸款。

- 還款彈性

- 審核門檻寬鬆,有工作穩定證明都有機會