在財豹先生過去服務貸款客戶的經驗中,「小額資金周轉」是最常見、卻又最容易被忽略的一種財務需求。

無論是臨時的醫療費用、家庭開銷壓力,還是創業初期資金不足,很多人都會選擇民間小額貸款來補足這段資金落差。

但你知道嗎?

市面上小額貸款方案五花八門,有些利率看似低,其實附帶額外費用;有些條件寫得很寬鬆,但審核卻非常嚴格。

今天,讓我用業界實務經驗,帶你深入了解民間小額貸款條件、利息怎麼算,以及如何找到安全又合適的小額借款平台。

民間小額貸款是什麼?

簡單來說,「民間小額貸款」就是從非銀行的機構借一筆小額資金,通常是幾萬到幾十萬不等。這些機構可能是融資公司、當鋪,甚至是代書。它的最大賣點就是快,還有門檻低。

我記得有個老客戶,手機店老闆,因為進貨急需10萬現金,

銀行審核要拖半個月,他轉頭找了民間貸款,隔天錢就到手,生意沒耽誤。

這就是民間小額貸款的魅力!

民間小額貸款有哪些?

最常見的有以下三種:

1. 無擔保個人信貸

顧名思義,不需要抵押任何東西(像房子或車子),全靠你的信用和收入申請。常見貸款金額通常在3萬到30萬之間,還款期限1到5年。

- 適合誰?臨時需要現金,比如繳學費、旅遊,或應付意外開支的人。

- 利率多少?這類貸款通常是月息1%-3%(年化12%-36%),比銀行高,但比高利貸低得多。

- 真實案例:我有個朋友小奈,信用卡刷爆想還債,找了家融資公司借10萬,分3年還清,月付不到4000元,壓力小很多。

- 注意事項:因為沒抵押,利率偏高,記得算好還款能力,別借太多!

2. 汽車抵押貸款

這類貸款需要拿你的車子當抵押品,金額通常是車價的 5成到 8成。放款超快,有的當天就能拿錢。

- 適合誰?有車又急需現金的人,比如生意周轉或短期投資。

- 利率多少?月息0.8%-2.5%,看車況和貸款公司而定。

- 真實案例:認識個開餐車的老闆,生意淡季缺7萬進貨,用車子抵押借到錢,2個月後還清,車子也沒問題。

- 注意事項:有些業者收鑑價費或管理費,得多問清楚。

3. 機車抵押貸款

跟汽車抵押差不多,只是抵押品換成機車。金額也差不多是機車價值的 50%-80%,大多在1萬到20萬之間。因為機車價值較低,貸款規模小,但申請超簡單,放款也快,適合小額救急。

- 適合誰?有機車、需要小額資金的人,比如繳學費、修車,或臨時生活費。

- 利率多少?月息1%-3%,短期成本不低。

- 注意事項:還不出錢,機車被扣,通勤可能麻煩。

民間小額貸款利率高不高?

說到借錢,大家最怕的就是利息貴。我在這行看過太多案例了,「民間小額貸款利率」一般落在月息 1% 到 3% 之間,換成年化利率大概是 12%到 36%。

比銀行貴是肯定的,畢竟銀行年利率可能才 5%到 16%。

但民間貸款貴有貴的道理:它快、它簡單,而且對信用要求沒那麼高。

不過我要提醒你,利率這東西水很深。有些業者會說「月息只要0.9%」,聽起來很誘人,但加上手續費、管理費什麼的,實際成本可能翻倍。所以,問清楚總費用是多少,別只看表面數字。我有個朋友就吃過這虧,借5萬最後還了快7萬,氣得直罵自己沒算好。

民間小額貸款怎麼申請?

基本上,你準備好身份證、存摺影本,再加上一點收入證明(像是薪轉紀錄或營業收入),就能送件了。有些公司甚至只要你有份穩定工作,什麼都不用證明也能借。我之前幫過一個開早餐店的阿姨,她沒正式收入證明,但拿了幾個月的Line訂單截圖,還是借到了8萬,真的挺方便。

申請步驟大概是這樣:

- 找業者:上網查查或問朋友推薦,挑個口碑不錯的。

- 問細節:打電話確認條件,比如能借多少、利率多高。

- 送資料:把文件準備好,傳給對方。

- 等審核:快的話幾小時,慢一點一兩天就有結果。

- 拿錢:通過後,錢直接進帳戶。

整個流程比銀行少了很多繁文縟節,特別適合急用錢的人。

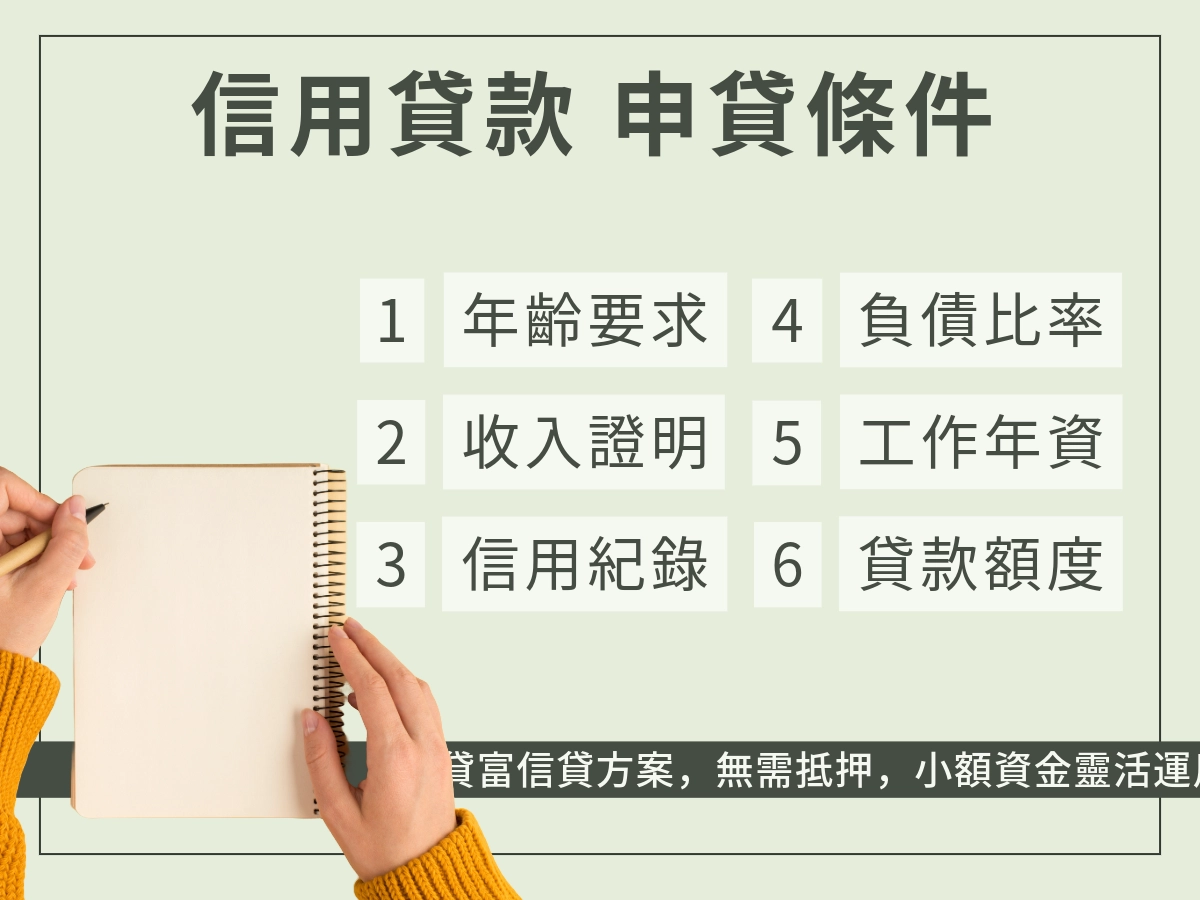

民間小額貸款條件有哪些?誰能借?

多數民間貸款機構會根據下列基本條件來審核借款人:

- 年滿 20 歲,具中華民國身分證

- 有穩定收入(兼職或自由接案者亦可)

- 沒有嚴重信用不良紀錄

- 有基本聯絡資訊與工作證明

- 部分業者對於有過信用卡遲繳、或短期負債的人也能彈性評估,比起銀行更有人情味。

如果你目前是兼職工作者、SOHO族、或剛創業的老闆,這類貸款會比傳統銀行信貸更容易申請成功。