你知道嗎?根據經濟部資料,在台灣的中小企業占企業總數98%以上。這麼龐大的市場需要面臨的挑戰也很多:通膨、供應鏈、新興科技應用等。

不管是為了企業成長,或是因應資金需求,中小企業貸款都是企業主們勢必得了解的貸款方案。

中小企業貸款是什麼?

中小企業貸款是政府與金融機構為中小型企業設計的融資方案,幫助企業應對營運資金需求、設備購置或業務擴張。

2025年,隨著數位轉型與永續經營趨勢,中小企業貸款成為企業提升競爭力的重要工具。畢竟現實擺在眼前,你能運用的資金越多,能做的事就越多。

中小企業貸款管道

一、政府補助性貸款:

政府針對中小企業推出多項專案貸款,提供低利或利息補貼,並搭配信用保證成數高的優惠。像是中小微企業優惠貸款或創新發展專案貸款。

適用對象:符合特定產業、規模與申請期間條件之中小企業,名額及申請時限有限,需留意官方公告。

二、銀行的中小企業貸款:

各大商業銀行提供無擔保或有擔保的信用貸款與房保貸款,條件相對嚴謹但公信力高。

適用對象:信用良好、具備固定擔保品或穩定獲利記錄之中小企業,追求較低利率與長期關係經營。

三、民間融資公司:

民間融資公司提供審核寬鬆、放款快速的貸款,適合信用瑕疵或急需資金的企業,但利率較高。

適用對象:急需資金、希望利用快速管道或是未能通過銀行審核的中小企業。

四、群眾募資與天使投資:

透過募資平台或引入天使投資人,換取產品預購、股權或轉讓收益,達到替代性融資效果。

適用對象:具創新或市場爆發潛力的中小企業,願意以股權或回饋形式取得資金。

中小企業貸款利率比較

利率是選擇中小企業貸款的關鍵考量。2025年銀行信用貸款利率從2.1%起,平均約6.42%,但中小企業貸款因用途與擔保品不同,利率範圍更廣。

- 銀行貸款利率:約 2.2%-5.66%,視企業信用與抵押品而定。例如,玉山銀行提供3.27%起,適合信用優良企業。

- 民間融資利率:約 6%-12%,適合信用瑕疵或急需資金者。

- 政策性貸款:如中小微企業優惠貸款,利率約2.22%(中華郵政2年期定存利率+0.5%),具政府補貼優勢。

例如,400萬貸款、3.27%利率、10年期,月付約4.2萬,總利息約104萬;若民間融資10%,月付約5.3萬,總利息約236萬。

銀行及政策性中小企業貸款方案年利率比較表

| 方案/機構 | 利率(年息) | 備註 |

|---|---|---|

| 中小微企業多元發展專案貸款(經濟部) | 2.22% | 郵政2年期定儲+0.5%,前250萬享1.5%補貼(6個月) |

| 中小企業信用保證貸款(信保基金) | 定存利率+2.125% (約3.0%起) | 保證成數≥80%;70–80%則+3.125%(約4.0%起) |

| 臺灣企銀「企業小頭家貸款」 | 郵政2年定存+0.5%(約2.2%起) | 額度最高500萬,期限最長6年 |

| 臺灣銀行 一般營運資金貸款 | 約 2.5% ~ 5.0% | 視企業信用與擔保品條件而定 |

| 玉山銀行 中小企業融資方案 | 前6個月 2.25%;期滿後機動利率 | 活動至2025/6/30,最快2個營業日撥款 |

| 永豐銀行 中小企業貸款 | 約 1.4% ~ 12% | 根據方案與企業條件差異大 |

| 土地銀行 中小企業加速投資專案貸款 | 郵政2年定儲+0.5%(上限) | 最長10年含3年寬限,依實際需要展延 |

| 土地銀行 一般中小企業貸款 | 一年期定存(1.72%)+加碼 | 提供十足擔保或信保成數高可再酌減;首次往來戶可再減息 |

貸款利率因條件不同而有所差異,建議申請前諮詢欲申辦的貸款機構確認。

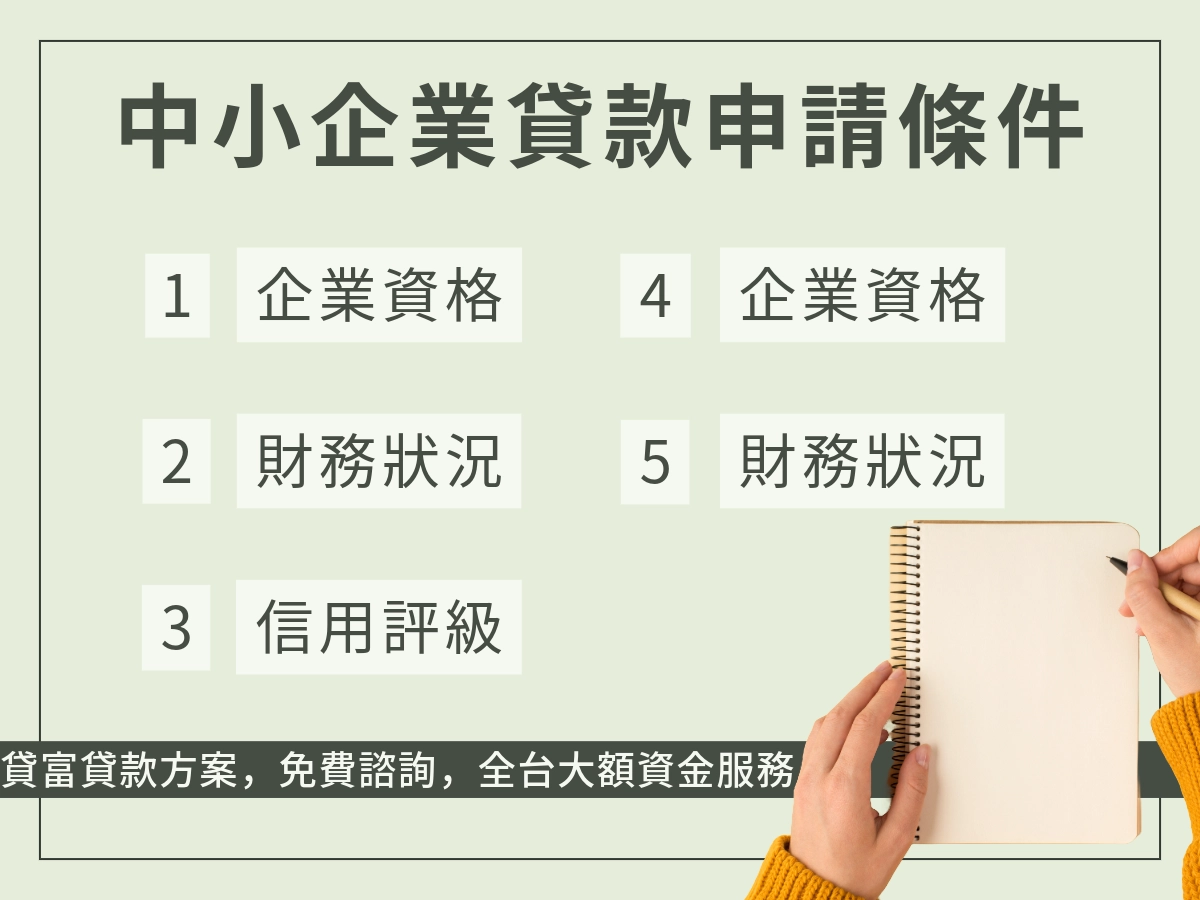

中小企業貸款申請條件

申請中小企業貸款需符合特定條件,確保企業有還款能力。常見的中小企業貸款申請條件包括:

- 企業資格:依法設立的中小企業,符合《中小企業認定標準》(資本額≤1億元,員工<200人)。

- 財務狀況:最近1-3年財務報表顯示穩定營運,無重大違約紀錄。

- 信用評級:企業及負責人無不良信用紀錄(聯徵中心查詢)。

- 抵押品:有抵押貸款需提供房產、土地等擔保品;無抵押貸款依信用評分。

- 貸款用途:明確用途,如營運資金、設備購置或數位轉型。

建議可以提前準備文件(如營利事業登記證、財務報表、勞健保資料),並聯繫貸款機構確認具體要求。