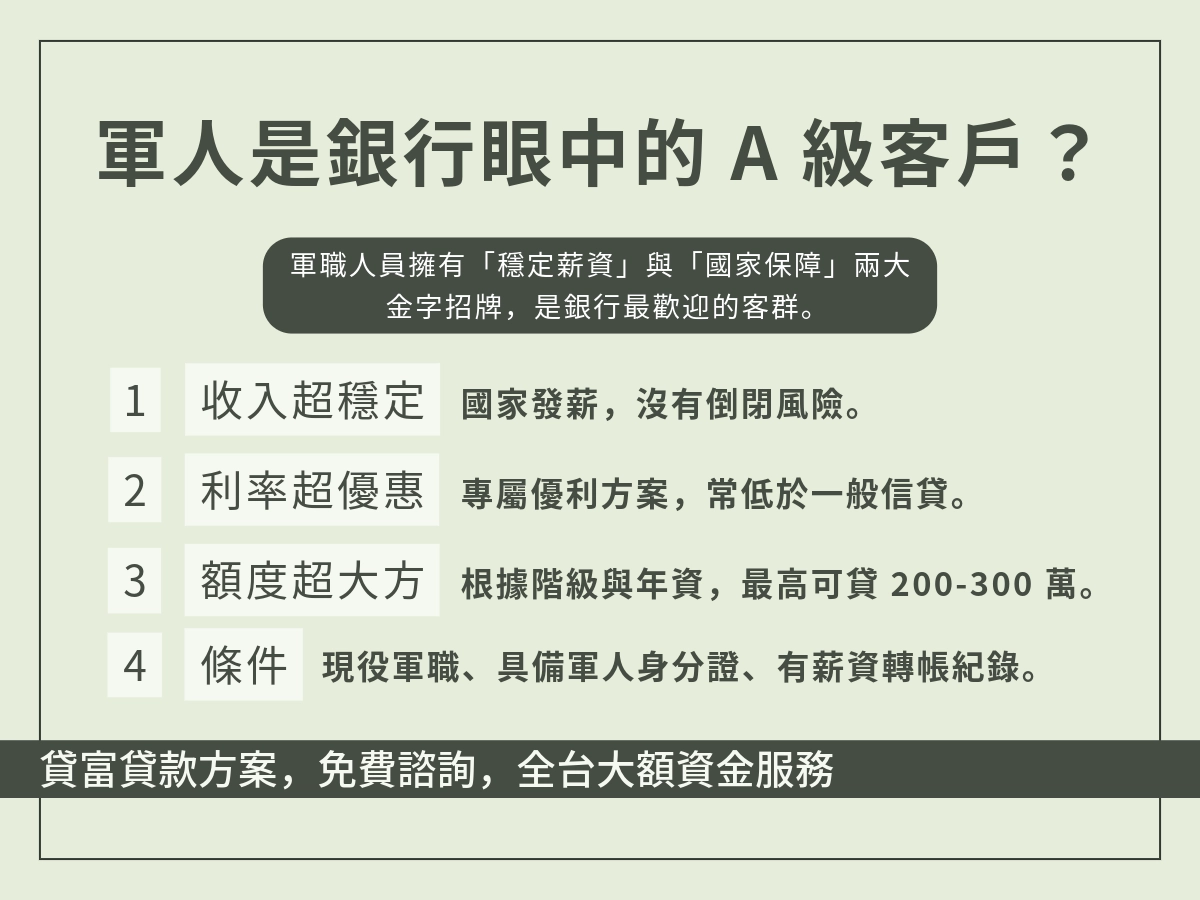

什麼是軍人貸款?

「軍人貸款」並不是一個法律或金融商品上的正式分類名稱,而是市場對特定軍人專案貸款制度的通稱。多數所指的軍人貸款,實際對應的是「國軍輔導理財專案貸款」。

這貸款並非由銀行自行對外招攬,而是透過國軍同袍儲蓄會進行身分確認與轉介,再由合作銀行承作。也因此,它的運作方式、申請對象與一般個人信用貸款有所不同,屬於制度型、管道受限的專案貸款。

軍人貸款在於提供現役軍人較穩定、可預期的理財與資金規劃管道,而非短期高風險借貸。申請流程上,通常會先由國軍體系進行基本身分與資格確認,再轉介至指定銀行進行後續審核,目前實際參與承作的銀行,為限定合作銀行,包括:

- 臺灣銀行

- 合作金庫

- 台新銀行

- 兆豐銀行

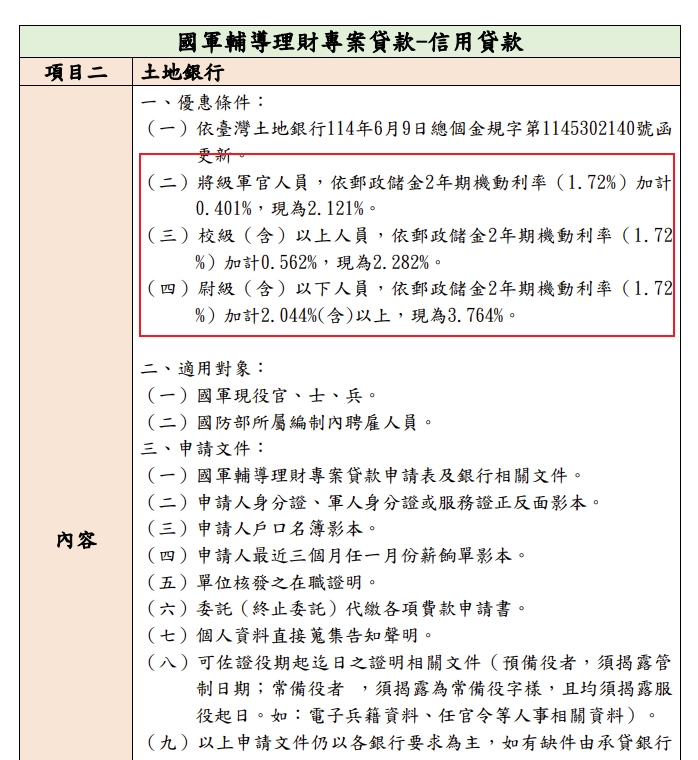

- 土地銀行

這代表軍人貸款並非所有銀行皆可受理,而是透過既定合作機制進行,屬於非全面開放市場的貸款方案。

為什麼軍人貸款的利率條件通常較一般信貸低?

軍人貸款在利率條件上相對一般個人信用貸款更為友善,並非因為身分享有優惠,而是面對的是一個風險已被大幅降低的人,以「國軍輔導理財專案貸款」為例,貸款在進入銀行審核前,已具備與信貸明顯不同的特性,讓銀行在利率訂價時,能採取較保守、穩定的風險假設,軍人貸款與一般信貸的差異,主要集中在以下幾個面向:

1. 申請對象已被制度性限縮

軍人貸款僅限現役軍人申請,身分具有高度可驗證性,與一般開放市場型信貸相比,申請族群的範圍與背景更為集中,降低了身分不確定風險。

2. 收入來源具高度可預期性

現役軍人的薪資來源來自政府編列預算,發放制度固定,入帳節奏穩定。對銀行而言,這代表「收入中斷風險」相對較低,能更準確評估未來還款能力。

3. 非完全市場型案件

軍人貸款並非完全由銀行自行招攬,而是經由國軍體系(如國軍同袍儲蓄會)進行身分確認與轉介。這個前端機制,使銀行承作的案件,在進件時即已排除部分高風險申請情境。

| 評估面向 | 軍人貸款(專案型) | 一般個人信貸 |

|---|---|---|

| 申請對象 | 限定現役軍人 | 全市場開放 |

| 身分驗證 | 由軍方體系確認 | 依個人文件審核 |

| 收入來源 | 政府預算編列薪資 | 企業薪資/自營收入 |

| 收入穩定性 | 高度制度化、可預期 | 依產業與個人狀況差異大 |

| 案件來源 | 制度轉介 | 完全市場型 |

| 利率訂價基礎 | 風險輪廓較集中 | 風險差異大、訂價分散 |

軍人貸款方案比較

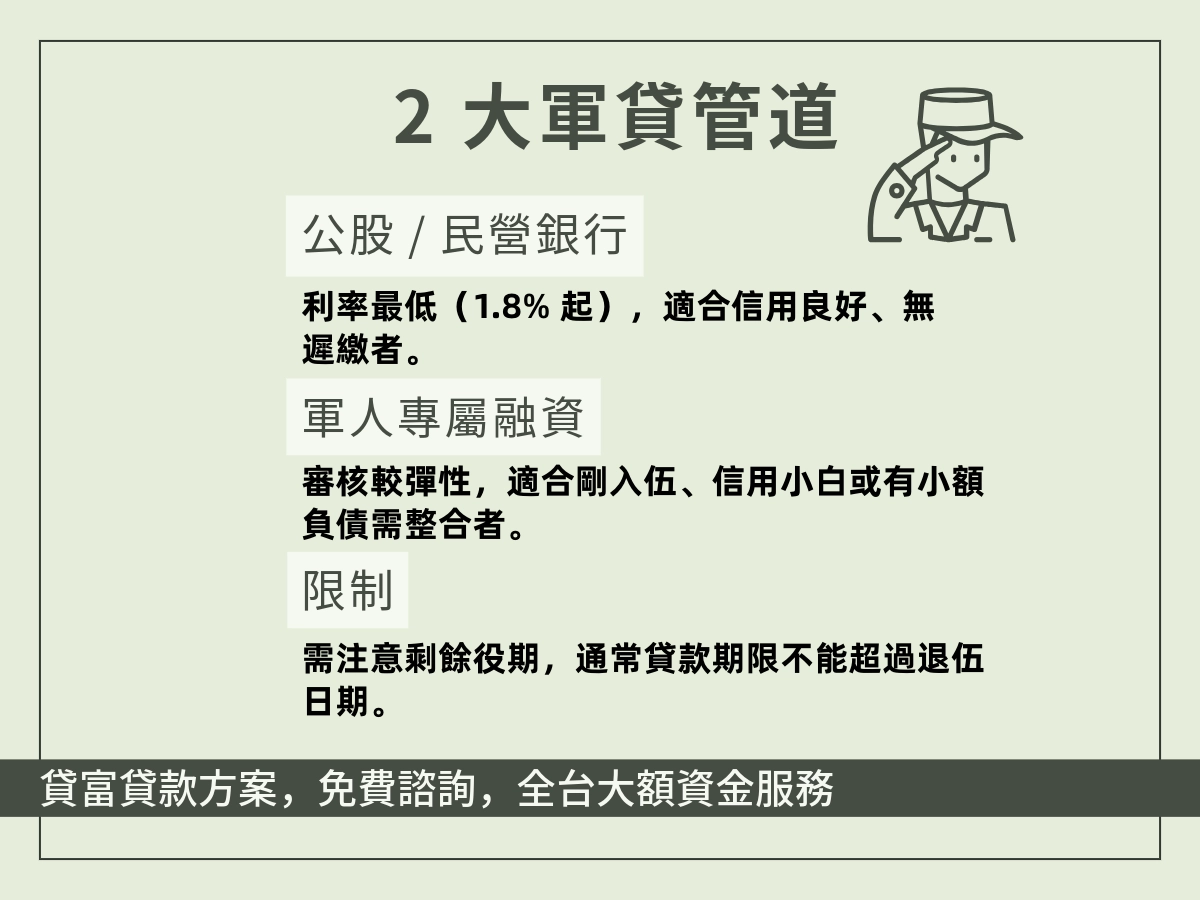

軍人可接觸到的貸款方案,實務上可分為兩大類:

- 制度型軍人專案貸款(國軍體系轉介)

- 銀行個別承作的軍人/軍公教貸款方案

兩者在利率結構、申請管道與穩定性上差異明顯,不適合混在一起比較。

國軍專案貸款(國軍輔導理財專案)

這是目前最具代表性、制度來源最明確的軍人貸款方案。

特點

- 由 國軍同袍儲蓄會進行身分確認與轉介

- 僅限 現役軍人

- 非市場自由申請,必須走專案管道

- 利率條件通常優於一般個人信貸

| 銀行 | 方案類型 | 信貸利率(示例/浮動基準) | 房貸利率(示例) | 可貸額度或額度依據 | 貸款期限 | 備註 |

|---|---|---|---|---|---|---|

| 臺灣銀行 | 國軍輔導理財專案 | 校級以上 約 2.121%–2.914%(依郵儲利率+加成) | 約 2.15% 起(浮動) | 信貸額度依軍階與條件 | 信貸最長約 7 年 | 利率依機動儲蓄利率調整,級別不同加成不同 |

| 土地銀行 | 國軍輔導理財專案 | 校級以上 約 2.121%–3.764%(依郵儲利率+加成) | 房貸利率依擔保情況 | 信貸、房貸額度依軍階與評估 | 信貸最長約 7 年 | 信貸依軍階與年資不同有不同利率加成 |

| 合作金庫商業銀行 | 國軍輔導理財專案 | 信貸 約 2.121% 起(浮動) | 房貸 約 2.23% 起(浮動) | 信貸最高可至 NT$120萬/300萬(有保證人) | 最長可 7 年(不可逾服役期) | 額度取決於保證人、負債結構等 |

| 台新國際商業銀行 | 國軍輔導理財專案 | 約 2.40% 起 至 4%+(依軍階) | 房貸 約 2.38% 起(浮動) | 信貸依薪資倍數、軍階而定 | 信貸最長約 7 年 | 依軍階不同利率級距有所變動 |

| 兆豐國際商業銀行 | 國軍輔導理財專案 | 信貸利率示例 約 2.282% 起/3.35%(士官兵) | 房貸 約 2.23% 起(浮動) | 額度依公告及軍階判定 | 最長依軍階及銀行規定 | 具軍階差異化利率體系 |

1.利率不是固定值

許多制度型軍人貸款利率採用中華郵政 2 年期定期儲蓄機動利率作為基準,再加上不同加成百分比。例如臺灣銀行信貸利率示例為郵儲機動利率(1.72%)+不同加成(校級、尉級以下各不同)決定最終利率。

2.額度受軍階、薪資倍數及保證人等因素影響

軍人貸款制度內的信貸額度,並不是銀行直接公開的「固定上限」,而是依軍階、是否有保證人、既有負債等衡量,可見於合作金庫信貸細則中。

3.房貸部分同樣是「浮動利率」且受擔保物鑑估影響

國軍輔導理財專案的房屋貸款利率,通常是依房貸市場基準利率再進行浮動,如合作金庫標示約 2.23% 起。不同貸款物件、合約條款會影響最終利率。

銀行自辦軍公教貸款

它不是制度型專案,也不需要國軍體系轉介;你是直接用一般流程向銀行申請,只是銀行可能會把你放進「軍公教/優質客群」的分類裡評估

不用轉介,但也沒有制度保護傘

- 你不需要透過國軍同袍儲蓄會等體系轉介,直接上銀行官網或臨櫃就能辦。但相對的,它也不是國軍制度型專案,條件不一定會「自動比較好」。

利率與額度是浮動的,會被你的整體條件拉開差距

- 銀行看的是整體授信風險:收入、負債比、信用紀錄、聯徵查詢次數、既有授信使用狀況。軍人身分能加分,但通常只是在「同分數的人」之間把你推到更前面一點。

軍人身分加分的地方,通常在這幾項

- 收入穩定性:薪資來源明確、入帳規律

- 職業風險:職業型態較可預測

- 服務期間可驗證:在役身分與單位可核對

軍人身分沒辦法救的地方,也很明確,如果出現以下狀況,加分效果會被抵消甚至直接退件:

- 負債比過高/已接近月收入上限

- 信用卡循環、延遲繳款、呆帳紀錄

- 近期多頭申貸(聯徵查詢密集)

- 現金流不穩或薪資入帳斷續(尤其不是薪轉戶)

| 銀行 | 方案名稱 | 適用身分 | 方案特色 | 額度與利率(示例) |

|---|---|---|---|---|

| 合作金庫商業銀行 | 軍公教信用貸款 | 軍人、軍公教與公營事業 | 一般信用貸款中提供軍公教優惠,需提供收入等資料 | 額度最高可達 200 萬元,利率約 2.295% 起(郵儲利率浮動) |

| 第一銀行 | 公教人員專屬信貸 | 軍人(公教類同待遇) | 面向公教與軍警人員,信用貸款專案 | 可貸至約 300 萬元,利率最低約 2.185% 起 |

| 永豐銀行 | 軍公教尊榮信貸 | 軍公教通用 | 一段式年利率優惠,免票信查詢費或最低手續費 | 一段式利率約 2.4% 起,貸款額度可高達 500 萬元 |

| 華南銀行 | 真心好貸(含軍公教優惠) | 軍人 / 軍公教 | 信用貸款方案,有軍公教身份優惠 | 利率起約 2.205% 起 |

| 土地銀行 | 貼心相貸(含軍公教優惠) | 軍人 / 軍公教 | 信貸方案含軍公教優惠 | 利率約 2.145% 起 |

| 玉山銀行 | 公教人員專屬優惠信貸 | 軍人 / 公教 | 一般優惠信貸,可能有名義上對軍人友善 | 利率示例 約 2.5% 起(示例方案) |

| 中國信託(中信銀行) | 公教白領方案 | 軍人 / 公教 | 信用貸款優惠方案 | 利率區間約 1.29%~13.25%(含軍公教) |

| 富邦銀行 | 優職貸(含軍公教適用) | 軍人 / 軍公教 | 公教 / 軍人身份可申請優惠方案 | 利率約 2.7% 起 |

軍人貸款條件與注意事項

在實務上,軍人貸款並不是只看「是不是軍人」就能決定能不能借,而是銀行在既有授信架構中,將「在役穩定性」納入整體風險評估的一環。因此,申請條件往往同時包含身分條件與財務條件兩個層面。

一、基本身分條件(銀行一定會先確認)多數銀行在受理軍人相關貸款時,會優先確認以下事項:

- 是否為現役軍人(通常以志願役為主)

- 是否能提供在役證明或相關服役文件

- 服役身分是否仍具可持續性(例如距離退伍時間是否過短)

需要特別注意的是,剩餘役期在實務上非常關鍵。貸款年期明顯超過可預期的服役時間,銀行往往會調整額度、縮短年期,甚至直接保留案件。這也是許多軍人「條件不差卻被降額」的常見原因。

義務役軍人

- 雖然義務役同樣具有軍人身分,但在銀行眼中,義務役通常具備以下特性:

- 役期固定且相對短

- 薪資水準低,且不屬於長期職業收入

- 服役結束後收入延續性高度不確定

義務役多半不被視為可承作中長期貸款的對象。即使少數銀行願意受理,也通常僅限極小額、短期,或需搭配其他強力佐證條件。

即將退伍、剩餘役期過短的現役軍人

- 這是最常被忽略、也最容易被退件的情況。銀行在評估時,通常會比對兩件事:

- 剩餘役期多久

- 申請的貸款年期多長

如果出現以下狀況,就會被列為高風險:

- 剩餘役期明顯短於貸款年期

- 無法說明退伍後的穩定收入來源

- 退伍時間已進入倒數(例如一年內)

在這種情況下,即使目前仍為現役軍人,軍人身分的加分效果也會快速消失,銀行往往會選擇縮短年期、下修額度,甚至直接不承作。

二、收入與財務條件(決定能不能核、條件好不好)

即使是軍人貸款,銀行仍然會完整檢視申請人的財務結構,重點包括:

- 薪資入帳紀錄:是否固定、是否能清楚對應軍職收入

- 負債比例:包含信用卡、其他信貸、分期款項

- 信用紀錄:是否有遲繳、循環利息或聯徵瑕疵

- 現金流穩定度:帳戶是否長期維持正常收支

軍人身分能降低「收入中斷風險」,但無法抵銷高負債或信用問題。實務上很常見的情況是:軍人身分在第一層評分加分,但在負債比或信用紀錄那一關被直接扣回來。

軍人貸款常見問題

軍人貸款的利率一定比較低嗎?

不一定,但通常「有機會較低」。

制度型軍人貸款(如國軍體系轉介的專案)因申請對象與風險結構較集中,利率往往比一般信貸穩定;但非制度型、銀行自辦的軍人或軍公教信貸,利率仍會依個人條件浮動,差距可能很大。

需要透過國軍同袍儲蓄會才能申請軍人貸款嗎?

只有制度型軍人貸款需要。

是國軍輔導理財專案貸款,通常需透過國軍體系轉介;但是銀行一般的軍人/軍公教信貸方案,則可直接向銀行申請,兩者性質與條件不同,不能混為一談。

即將退伍,還能申請軍人貸款嗎?

可以送件,但條件通常會被保留。

銀行會將剩餘役期與貸款年期對照。貸款年期明顯超過可預期服役時間,常見處理方式包括縮短年期、下修額度,甚至直接不核准。能提供退伍後的穩定工作或收入佐證,部分銀行才可能重新評估。