股票質押是什麼?

股票質押(也有人叫股票貸款、股票融資),其實就很像把車子拿去做汽機車貸款,只是把「車」換成「股票」。把自己手上的股票交給銀行或券商當做擔保品,他們就會依照股票價值借你一筆錢。

即使股票被拿去質押,你仍然是原本的股東,所以像是股價上漲、配息、股票分割…這些權益你都還是能享受到。

股票質押的優點

1.保留股票的權益:

抵押期間,股票的配股與配息等權益不會受到影響。

2.賺取「利差」:

雖然股票質押有利率,但股票的報酬率更高,投資人可以將借來的資金拿去投資,賺取中間的利率差額。

3.資金用途彈性:

雖然許多人將股票質押作為投資的資金來源或槓桿工具,其實資金用途並不受限,借款人可以用來買房、買車或現金周轉等。

4.免賣股就可以得到現金:

過去想要利用股票得到現金,我們只會想到賣掉股票,但股票質押不用賣到股票就可以得到一筆資金,

5.質押期間只需還息

貸款期間只要先付利息,本金到期再還,簡單來說就是先付「使用費」,還能持續借新還舊。

股票質押申請條件

| 條件 | 說明 |

| 年齡 | 年滿18-70歲以下,有些銀行要求年滿20歲 |

| 股票持有人資格 | 名下持有股票 |

| 信用條件 | 信用條件正常,且沒有任何不良紀錄 |

| 質押的股票種類 | 必須符合銀行風險控管,流動性差、信用不佳、全額交割或價格波動大的股票,銀行認為風險高,就無法質押。 |

股票質押可以借多少?

貸款的額度可能也會根據股票市值、證券公司規定以及股票類別有所不同:

| 股票類別 | 貸款成數 |

| 上市股票 | 最高可以貸到股票市值的60% |

| 上櫃股票 | 最高可以貸到股票市值的50% |

| 其他證券 | 如果不屬於可信用交易的證券,貸款額度可能會降到市值的40% |

一般來說,股票質押的最高額度為股票市值的60%,也就是說,你手上的股票價值越高,你可以貸到的額度就越高。

股票質押額度試算:

你手上有10張(10,000股)台積電的股票,股價為500元,其股票市值5百萬元

最高可貸額度= 5,000,000 × 60%=3百萬元

建議剛入手的小白不要超過50%,甚至再低一點,慢慢了解期間內需承擔的利息及維持率,評估自己是否能承受。

股票質押利率高嗎?

整體來說,股票質押的利率比一般貸款稍高,大約落在 2%~6% 之間。

- 銀行:利率通常從 2% 起跳

- 券商:公告利率通常比銀行高一些

股票質押的主要管道有銀行和證券商,兩者最大的不同是:證券商必須依照《證券商辦理不限用途款項借貸業務操作辦法》,而銀行不需要。

小編整理了網路上比較多人推薦的幾家銀行和證券商利率資訊:

國泰股票質押

網路評價:

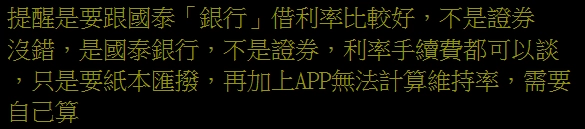

國泰銀行

截自/PTT網友分享國泰銀行股票質押心得

國泰銀行的利率、手續費都可以談,蠻彈性的,但是只能到臨櫃辦理,且APP沒有試算的功能,必須自己算。

- 國泰證券

和其他銀行、證券比,最大的特點就是撥款速度快、不收其他手續費用,且app介面好操作,但是利率很高。

元大股票質押(元大質押)

| 銀行 | 元大銀行 | 元大證金 | 元大證券 |

| 利率 | 2.99%(固定計息)–5.40%(機動計息) | 精選標的:2.48%起;限定標的:2.68%起 | 大概3.5%–6% |

| 標的 | 上市櫃股票 | 上市櫃股票、全部ETF | 上市櫃股票、全部ETF |

| 其他相關費用 | 3,000~20,000元 | 0元 | 撥券費:1元/張 |

網路評價:

關於元大,網路上的評價幾乎都在討論元大證金,因為它是台灣唯一的證券金融公司,質押的穩定、標的多種,也是許多投資者會選擇的股票質押管道。

- 元大證金

元大證金的利率幾乎是市場最低,此外,它最長可以借到18個月,其他銀行證券商大概都是6個月到1年,對需要長期資金安排的投資人來說,更具彈性與便利性。

永豐股票質押

| 銀行 | 永豐銀行 | 永豐金證券 |

| 利率 | 3.41%起 | 2.50%起 |

| 標的 | 上市櫃股票 | 上市櫃股票 |

| 其他相關費用 | 5,000~12,000元 |

|

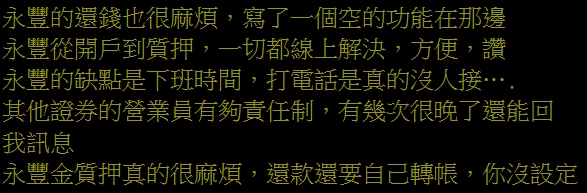

網路評價:

網路上對於永豐銀行、永豐金證券的股票質押心得沒有很多,利率中規中矩,但是還款方式只能自己手動轉帳,相當不方便。

股票質押的利率高低,主要取決於股票持有者手上的股票市值情況,如果股票市值高、波動小,那利率可能比較優惠;反之,如果股票市值低或波動大,風險較高,利率就可能比較高。

也就是說,股票越值錢、越穩定,銀行與證券的風險就越小,更願意提供漂亮的利率給你借錢。

什麼是股票質押斷頭?

股票質押和一般貸款不同,他們必須額外承擔股票的市場風險,你可能多少聽過「爆倉」!其實它就是所謂的「斷頭」,簡單來說就是當你的股票價值跌到無法支撐借款時,銀行或券商會直接把你的股票或資產強制賣掉,造成你的本金損失。

股票質押維持率是什麼?

因為股票的價值會隨著市場有所波動,而股票質押維持率就是金融機構對股票設定的門檻,如果低於這個門檻就代表你的股票不值錢!

通常最低標準:股票質押維持率<130%

股票質押維持率試算公式:股票市值 ÷ 借款金額 × 100%

【延續上面貸款額度300萬的例子】

股票市值500萬元 ÷ 借款金額300萬元 × 100% ≈ 166.67%

如果股票市值跌到每股350元,股票市值3,500,000元

股票質押維持率大概是116.67%,低於標準(130%)就可能面臨斷頭風險

面臨斷頭/爆倉風險≠馬上爆倉,它是一種警訊!

當維持率掉到130%以下,銀行或證券商會通知你補繳保證金或補股票,如果沒有在2個營業日內補足差額,銀行他們有權利買出你的股票來回收貸款。

如何維持良好的維持率?

從上面我們可以大概知道股票質押的維持率跟我們手上持有的股票、貸款額度這兩者脫不了關係,那就從這兩點去降低風險!

- 選擇穩定的股票

優先質押股價波動小、流動性高、信用良好的股票,減少被強制平倉的風險。 - 償還部分借款金額

主動還款可以降低貸款比例,提升維持率,減少警戒線被觸發的機會。 - 適時補繳保證金

當股票價格下跌導致維持率下降時,及時補繳保證金或追加擔保品,避免被強制平倉。

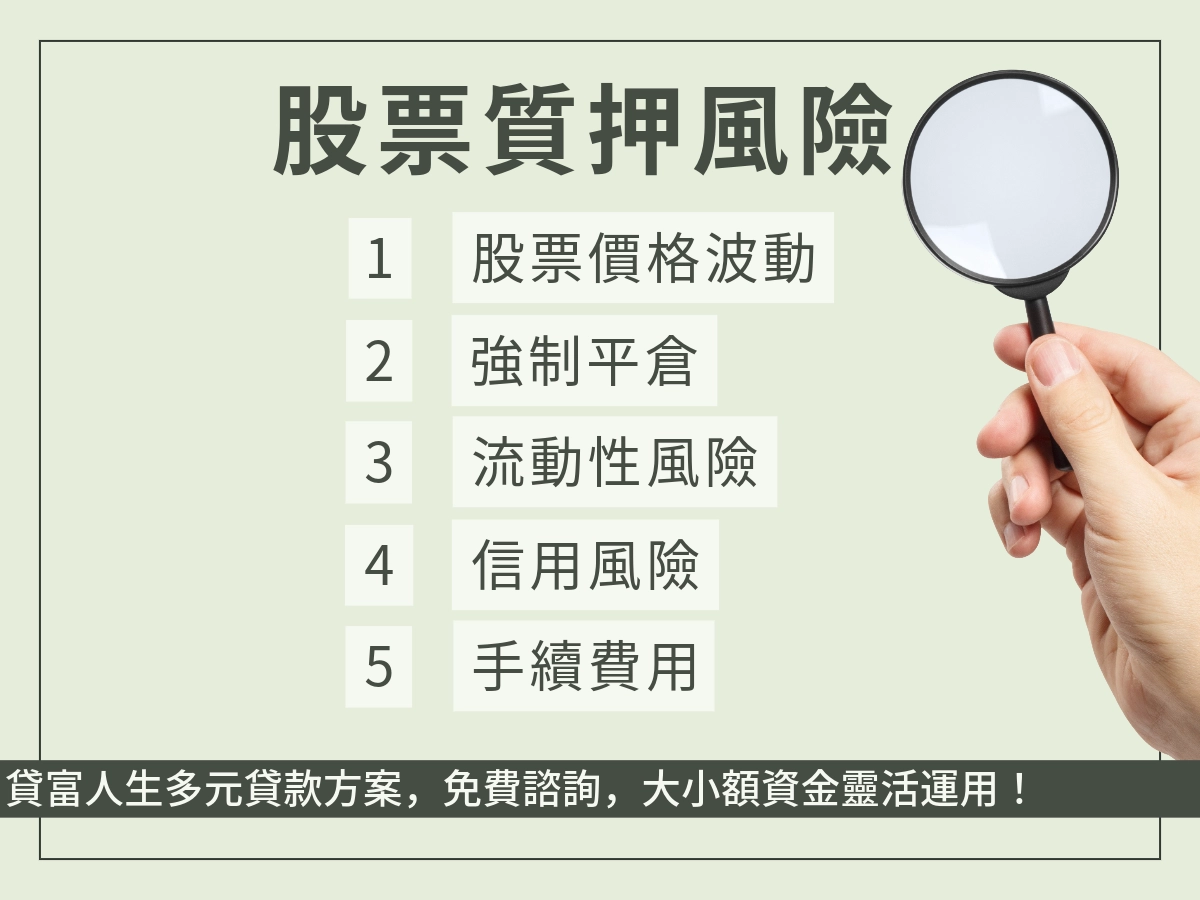

股票質押的風險

股票質押是一個很好的獲取資金的貸款方式,但是貸款本身就有一定的風險,尤其是以股票作為擔保品,風險相當大:

股票價格波動

股票質押最需要擔心的就是股票的價格波動,若股票價格下跌,擔保價值減少,銀行或券商會認為風險高,因此要求追加保證金,否則會被強制平倉。

就像今年 4 月的川普關稅事件,導致股市大幅下跌,不少質押股票的投資者不只面臨追加保證金的壓力,有些甚至遭到強制平倉,造成潛在損失

強制平倉(斷頭)

當股票維持率低於規定標準(舉例:130)時,銀行或券商有權力直接出售質押股票以回收貸款。投資者可能因此損失本金或潛在收益。

流動性風險

股票質押不只要面對股價波動的風險,還要承擔流動性風險,可能會有「賣不掉」的可能。如果遇到盤勢不穩,交易量變少或股價大跌可能會:

- 股票賣不掉

市場買盤變少,代表你想賣也賣不掉,或是只能用更低價格賣掉。 - 質押品價值下降

股票價值下跌,質押的「擔保品變薄」,維持率自然會下降,金融機構就會要求你補保證金,甚至被強制平倉,風險會被放大。

這就是為什麼股票質押在波動市場裡會變得特別危險。

信用風險

如果借款人無法按時還款,股票會被強制出售之外,信用紀錄也會留下痕跡,之後如果你想再申請貸款或信用額度,都可能變得更麻煩、條件也會更差。

手續費用

很多人只看利息,卻忽略了股票質押還會有帳戶管理費、動撥手續費等零碎開銷。這些加一加、拉長時間算下來,也是不能忽視的成本。

股票質押就像一把「雙面刃」,可以讓你快速拿到現金,也可以讓你血本無歸。所以,在質押前一定要控制好借款比例、選擇穩定股票,並準備好應對股價波動和追加保證金的策略,才能把風險降到最低。