不看聯徵次數的銀行到底有哪些?

在台灣的銀行當中,銀行去調查借款人的聯徵紀錄(信用評分),是對於借款人的信用風險很標準的程序,但真的不是每次申請貸款都會觸發這個程序,特別是開立銀行帳戶、申請信用卡或貸款時。

銀行的流程與查聯徵記錄,會因為業務的種類與銀行的政策而不同。

反而是不看聯徵次數的民間貸款業者,倒是大有人在。

開帳戶時,銀行會查詢聯徵次數與紀錄嗎?

單純開立銀行存款帳戶(如活存或定存帳戶),銀行不會查聯徵。開戶主要是為了存款或轉帳,銀行只需要確認你的身份,例如身分證、地址和基本資料。根據金管會規定,開戶流程的重點是身份驗證(KYC,認識你的客戶),而非信用評估。

比如:

台灣銀行與中國信託在開戶時只會要求身份證明與基本資料,如地址與聯絡方式,根本不會走到信用審核的地步。

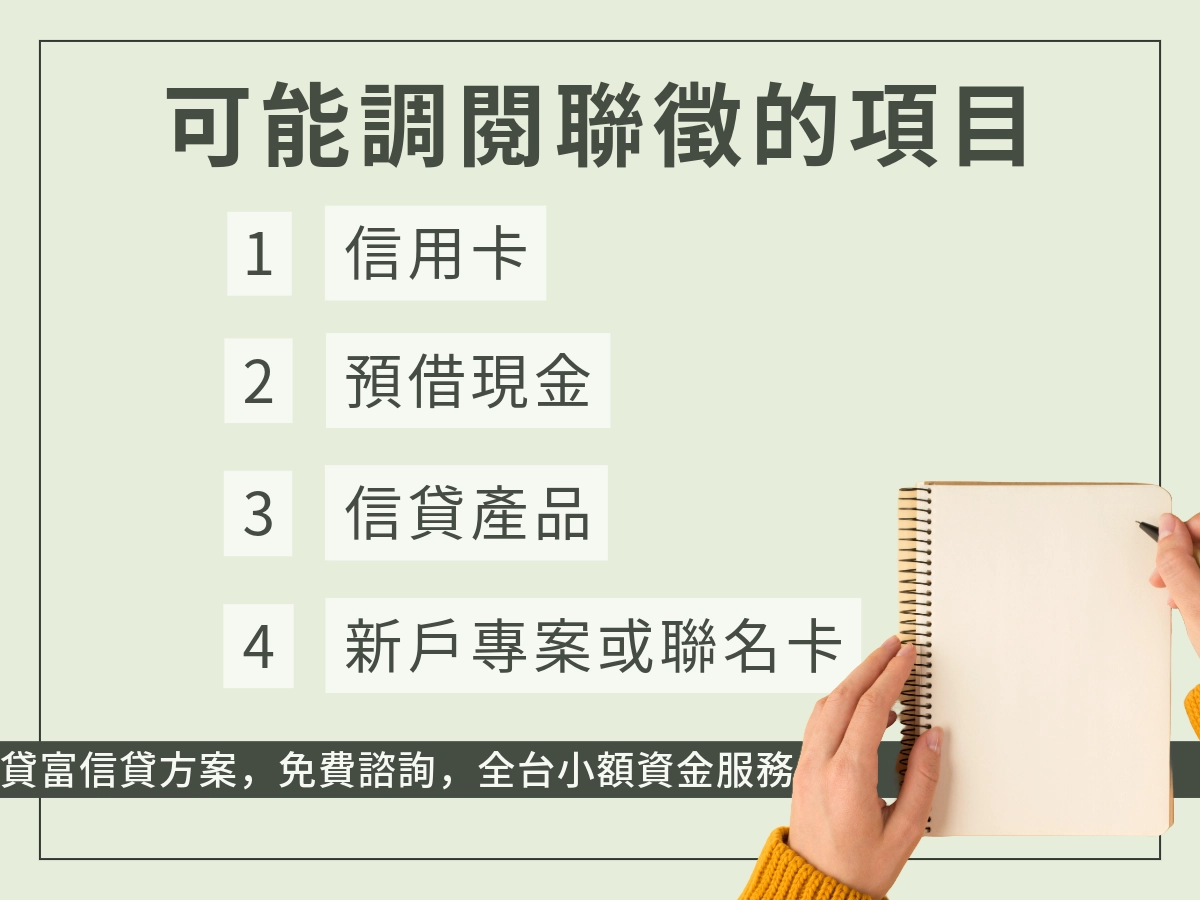

但是,如果你在開戶時同時申辦以下項目,銀行就有可能查聯徵紀錄:

- 信用卡(即使為附卡也可能查)

- 預借現金/透支額度

- 信貸產品預先授權(如循環額度)

- 搭配新戶專案或聯名卡優惠活動

例如,花旗銀行(現星展銀行)在推銷大家新戶優惠(如免年費信用卡)時,有去涉及到信用卡申請,會一併查詢你的聯徵紀錄,以確保你有還款能力,以及目前卡費的繳款狀況。

| 情況 | 會不會查聯徵記錄? | 備註 |

| 開立帳戶 | 不會 | 僅需身份證明與基本資料 |

| 開戶+信用卡 | 會 | 作為信用評估的一部分 |

申請信用卡時,銀行會怎麼去看你的資格?

申請信用卡時,銀行會去看你的收入證明、存款證明與過往的持卡紀錄,來決定會不會查詢聯徵次數與紀錄,但此情況不適用信用小白,信用小白的第一張卡不管怎麼樣都會很難申請過,因為銀行對你沒有所謂的「評估風險值」

不看聯徵次數的銀行如下:

玉山銀行:申請信用卡時,會先要求提交收入證明(如薪資單或扣繳憑單),初步審核通過後才查聯徵。

這是因為他們更在意你的還款能力,而不是以前的信用評分記錄史。

國泰世華銀行:如果你是既有客戶且存款足夠,可能優先參考內部紀錄(如薪轉紀錄或存款餘額),查聯徵的時機會往後延至送審前,減少查詢信用評分機會,簡單說,你是國泰的往來戶而且你跟這家銀行配合得很好,國泰不管三七二十一,貸款上都會較通融一些。

台新銀行:對於新客戶,提交申請後立即查聯徵次數與紀錄,來確認信用紀錄,確定沒有重大逾期或呆帳紀錄,不過當時小編是信用小白時,台新完全不理我,小編的信用卡審核就落入了茫茫的大海之中,沒後續也沒結果。

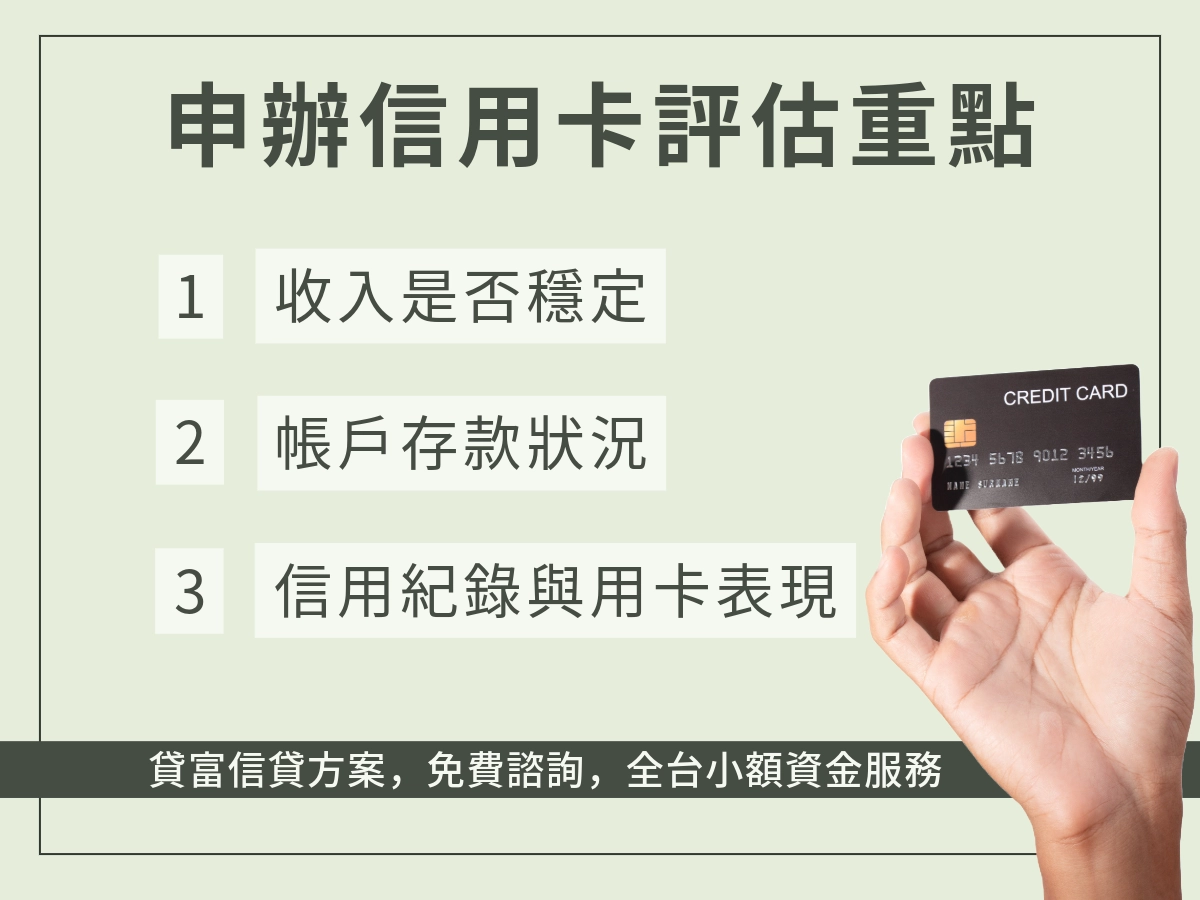

申辦信用卡評估重點:

- 收入證明是否穩定:銀行會要求提供薪資單、扣繳憑單或勞保異動明細,確認你是否具備穩定工作與還款能力。

- 帳戶存款狀況:若申請人擁有一定金額以上的存款,代表財務基礎良好,有時甚至可作為替代信用評估的依據,可能降低查聯徵的必要性。

- 既有信用紀錄與用卡表現:如果過去持有信用卡且繳款紀錄良好(沒有卡債紀錄,無逾期、聯徵分數達標),銀行會視為低風險客戶,可能放寬審核標準或不額外查詢聯徵。

申請貸款時,銀行什麼時候才會去查聯徵次數與紀錄?

雖然大家的認知都是說,要申請貸款,不管是什麼貸款類型,銀行一定都會去查詢聯徵記錄,但其實完全不是這樣,小編之前很窮時,有嘗試要與銀行貸款,完全不用走到聯徵記錄那步,就被銀行打槍了!

不看聯徵次數的銀行的情況如下:

玉山銀行:非常在意你有沒有繳稅金,如果你沒有勞保證明,又沒有繳稅金,就算你戶頭有錢,或是信用卡繳費紀錄良好,玉山銀行也不會輕易幫你通過貸款。

國泰銀行:會看戶頭餘額,以及你跟他的配合過程,是不是良好的,信用卡借款是不是時常欠費之類,比起玉山銀行,國泰銀行的審核會較為寬鬆。

富邦銀行:想要申請信貸時,富邦銀行會看你的存款餘額,來決定能不能過貸,不過小編忘記存款餘額要多少了。

你們看上述的條件根本還不用走到聯徵記錄,可能就會被打槍,所以聯徵記錄只是審核的其中一部份,他不會占掉你大多數無法通過貸款的原因,每家銀行的審核貸款標準是差異非常大的。