支票借款是什麼?

你可能聽過汽機車貸款、二胎貸款或是商品貸,但你知道「支票」也可以成為向銀行或民間金融借款的工具嗎?

「支票借款」的核心定義:用「時間」換取「現金」

因為支票本身有期限,還沒到期就領不到錢。但如果你臨時需要用錢,手上只有這張支票,也可以用支票借款先拿到現金。金融機構會先扣掉利息,把錢付給你,等支票到期時,他們再用票面金額收回就好。

簡單來說,如果你手上有尚未到期的遠期支票是可以拿去向金融機構借錢,讓你利用支票借款的方式取得資金週轉。

提醒:「已到期」的支票是無法用來借款,如果想要將支票現金化,只能透過兌現的方式。

支票借款與支票貼現相同嗎?

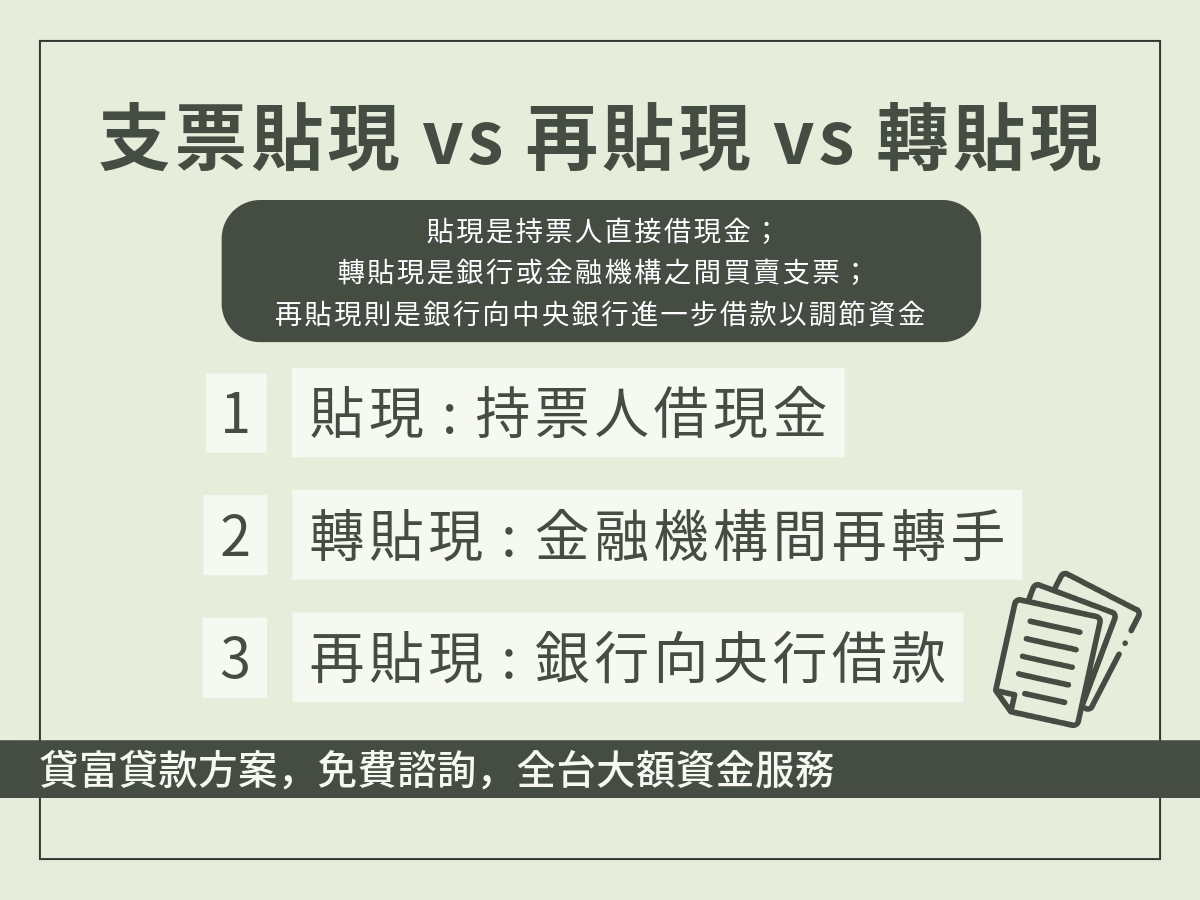

其實,支票借款=支票貼現。

另外,還有 票據貼現、票據質押 等多種說法,雖然名稱不同,但都是「指透過支票向金融機構借錢」的意思,而支票貼現又可以根據不同情況與對象,分成三種方式:

支票借款1|貼現

這是我們最常見的貼現方式。無論是企業或個人,只要手上有尚未到期的支票,都可以透過銀行或民間金融機構申請,提前取得現金,解決臨時的資金缺口。

支票借款2|轉貼現

支票轉貼現,主要發生在「金融公司之間」,銀行或其他金融機構從持票人手中買下這張支票後,為了轉嫁風險或加快資金回收,將支票轉賣給另一家金融機構,因此也有「票貼再流通」的說法。

支票借款3|再貼現

再貼現是銀行與中央銀行之間的支票流通方式,為了讓票據現金化、增加資金的流動性,買下支票的銀行將支票的債權轉移給中央銀行,可以想成銀行向中央銀行再另外申請一次支票借款。

即便是商業銀行要向央行借錢,也會先收取一筆利息,這筆利息就是我們常聽到的「再貼現率」,也是金融市場用來調節資金的工具。

銀行 vs 民間支票借款差異?

支票借款的管道主要分成銀行和民間,以下是兩個管道的比較表格,讓你快速了解差異:

| 項目 | 銀行支票借款 | 民間支票借款 |

| 申請對象 | 僅限有依法登記的企業法人 | 無論是個人、公司、還是攤商都可以辦理 |

| 支票種類 | 僅收客票(其他公司行號開給你的票) | 客票、個人票、甚至自開票(需審核)都可以 |

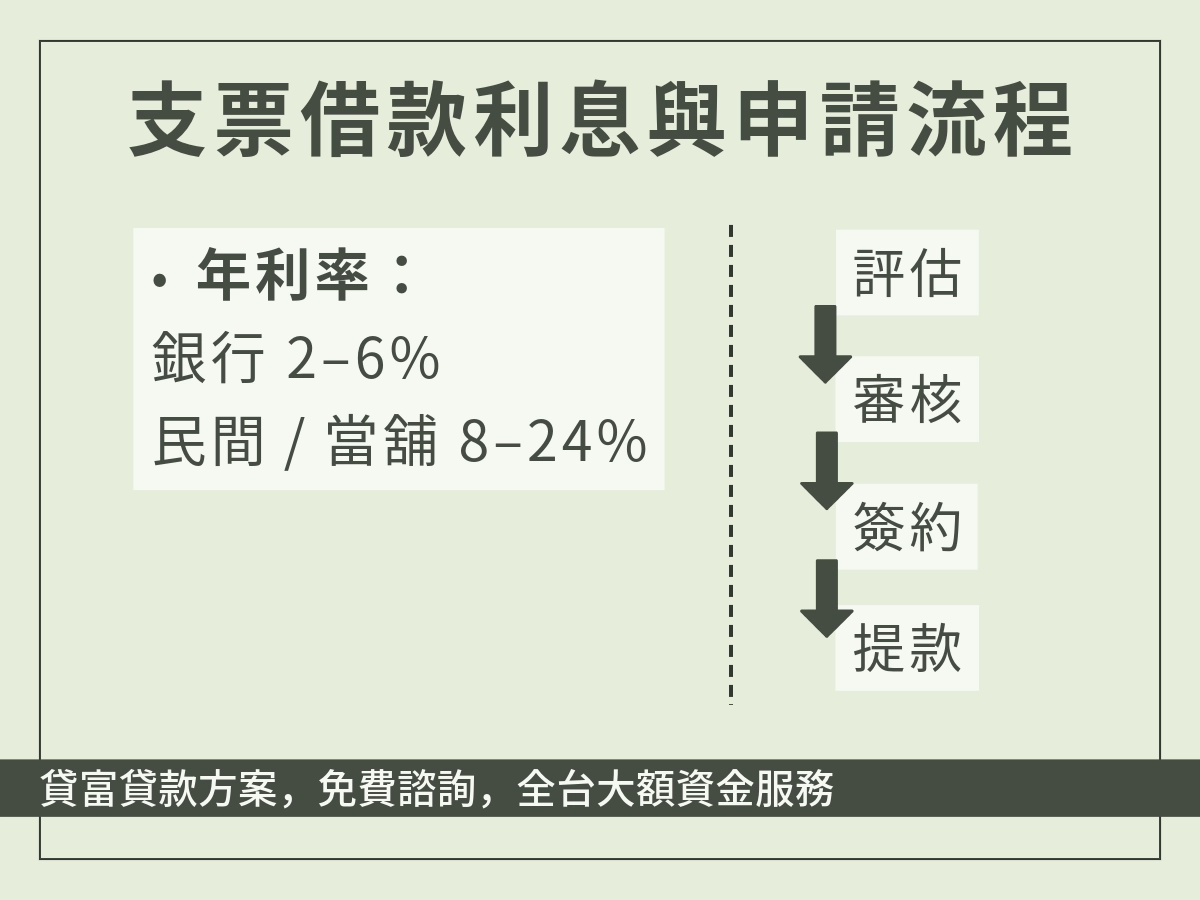

| 審核速度 | 審核流程繁瑣,速度較慢,需 7-14 個工作天 | 速度快,最快當天就可以撥款 |

| 額度 | 根據信用分數評估,大概是支票面額的 3-8 成 | 額度較高,大概是支票面額的 8-9 成 |

| 利率 | 年利率 2-6 % | 年利率 8-24 % |

| 是否看聯徵紀錄 | 是,借款人不能有信用瑕疵 | 幾乎不看,條件較寬鬆,有信用瑕疵也有機會申請 |

銀行只承辦公司行號的支票貼現,如果你是個人或急需資金的公司行號,可以選擇合法的民間融資公司,例如「貸富人生」,申請門檻較低、審核快速,能更靈活的取得支票借款,解決短期資金需求。