裝潢貸款是什麼?

買了房之後,通常還需要再進行裝潢。但問題是,很多人手上的現金不一定足夠,就算有,也不會選擇全部投入在房子上。

而且裝潢費用通常不低,動輒幾十萬甚至幾百萬,對一般人來說是一筆不小的負擔。

這時候「裝潢貸款」就是一種可以用來支付裝潢費用的資金工具,讓你不用一次拿出大筆現金,而是透過貸款分期慢慢還款,減輕短期資金壓力。

雖然說是裝潢貸款,但它的用途不只限於新房裝潢,還可以用在舊屋翻修或局部修繕,例如廚房、衛浴更新等情況,基本上只要是與房屋整理、改善居住品質相關的支出,多數都可以納入使用範圍。

裝潢貸款主要可以分為四種資金結構

很多人會以為裝潢貸款是一種專門用來裝潢房子的貸款,但其實不是,它比較像是一種「資金用途」,而不是固定的貸款名稱。實際上裝潢資金主要來自以下四種方式:

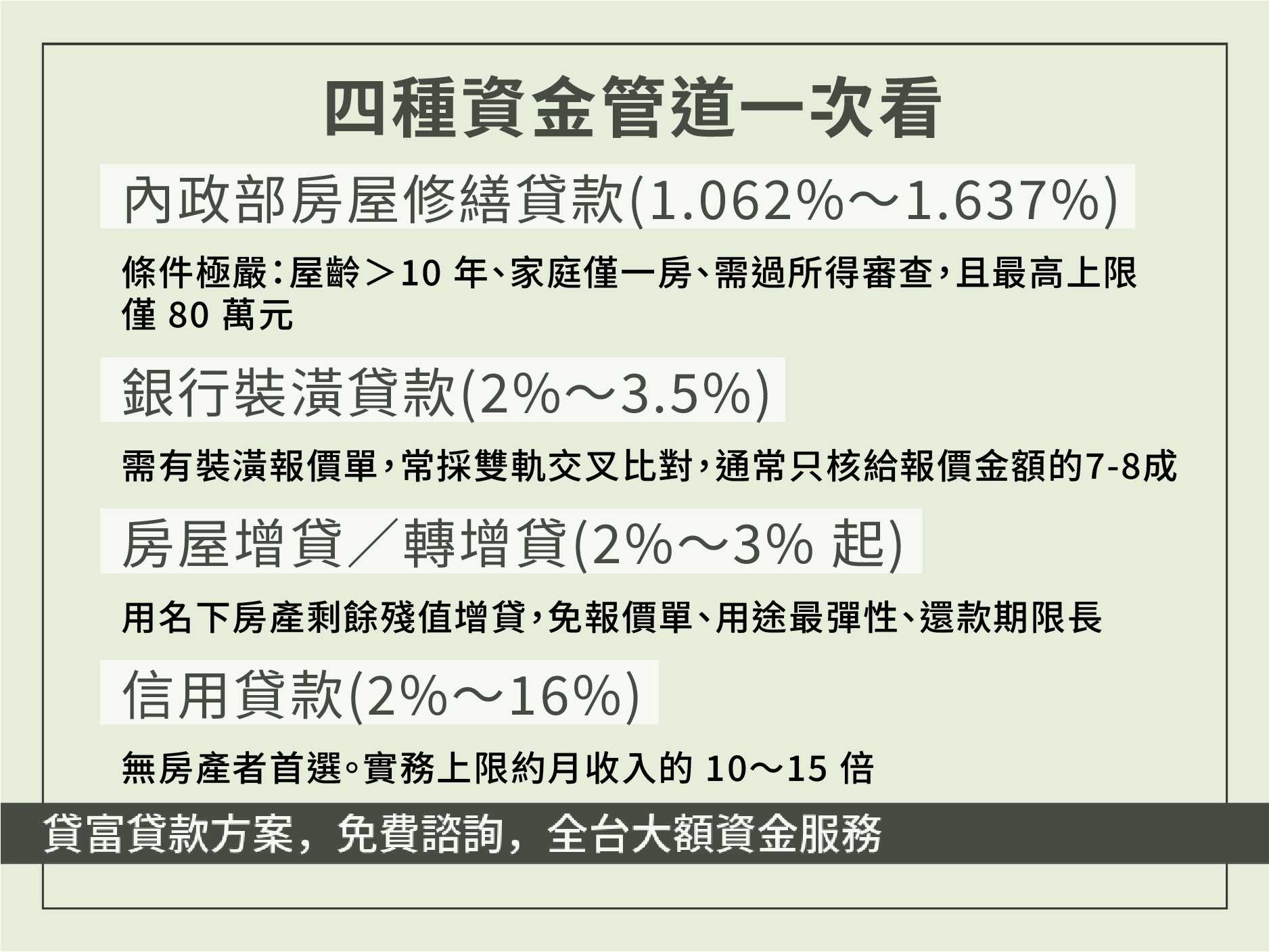

內政部房屋修繕貸款

全名叫內政部修繕住宅貸款利息補貼,是由政府在每年8、9月時提供的補助型貸款,利率相對較低,部分利息也會由政府補貼,因此整體負擔較輕。不過因為有補助,申請條件也比較嚴格,不是有房子就能申請,必須符合以下條件:

- 申請人必須為台灣戶籍,且戶籍地址需與修繕住宅相同

- 家庭成員名下原則上只能持有一間房屋

- 該住宅使用執照核發需超過10年(屋齡需超過10年)

- 需通過家庭所得與財產審查

另外要注意,申請順序是【先向政府申請資格 ➜ 拿到合格證明 ➜ 再去銀行辦貸款】,如果先修繕房屋就無法申請。

簡單來說,這類貸款雖然利率低,可以減少整體貸款成本,但限制也比較多,主要是給符合條件的自住族群申請。

銀行裝潢貸款

銀行裝潢貸款屬於「專款專用」的貸款,也就是說,這筆資金必須用在裝潢相關用途上。

在申請時,銀行通常會要求提供裝潢廠商的報價單,作為審核依據,並根據報價內容、裝潢規模與合理性來評估可貸金額。

這樣做的目的,是確保貸款資金確實用在房屋裝修上,而不是被用在其他消費用途,如投資炒房。

相較於政府的修繕貸款,銀行裝潢貸款沒有固定的申請時間限制,申請流程也比較彈性,整體審核速度通常較快,因此在實務上是很多人會選擇的資金來源之一。

除了裝潢用途,銀行仍會進一步評估申請人的整體條件,包括房屋價值、個人信用狀況、收入穩定性與還款能力,來決定最終的貸款額度與利率條件。因此實際核准金額,可能會依個人情況有所不同。

房屋抵押型貸款(房屋增貸/轉增貸)

是用借款人名下的房子作為擔保,跟銀行借錢來裝潢。簡單來說,就是把房子的價值再「拿出來借一筆錢使用」。

因此,只要名下有房屋,且還有可貸空間,就有機會申請。

這種貸款的好處是金額通常比較高,可以一次拿到比較多資金,不用分好幾次申請,所以比較適合裝潢費用比較高的情況。

另外,因為是以房屋做為抵押品,銀行需要承擔的風險較低,所以可以得到比信貸還低的利率,還款時間也比較長,壓力會比較小。不過銀行還是會看你的房子價值、收入和信用狀況,來決定最後可以借多少。

信用貸款

信用貸款就是不需要提供房子或任何抵押品,只要符合銀行的基本條件且信用分數好,就可以申請的貸款方式。

因為不用抵押房子,申請流程相對簡單,審核速度也比較快,所以如果是想要快速拿到資金、又不想跑太多繁瑣流程的人,信用貸款會是比較方便的選擇。

不過相對來說,信用貸款的利率通常會比較高,額度也會依個人收入與信用狀況而有所不同,比較適合用在小到中額的裝潢需求。

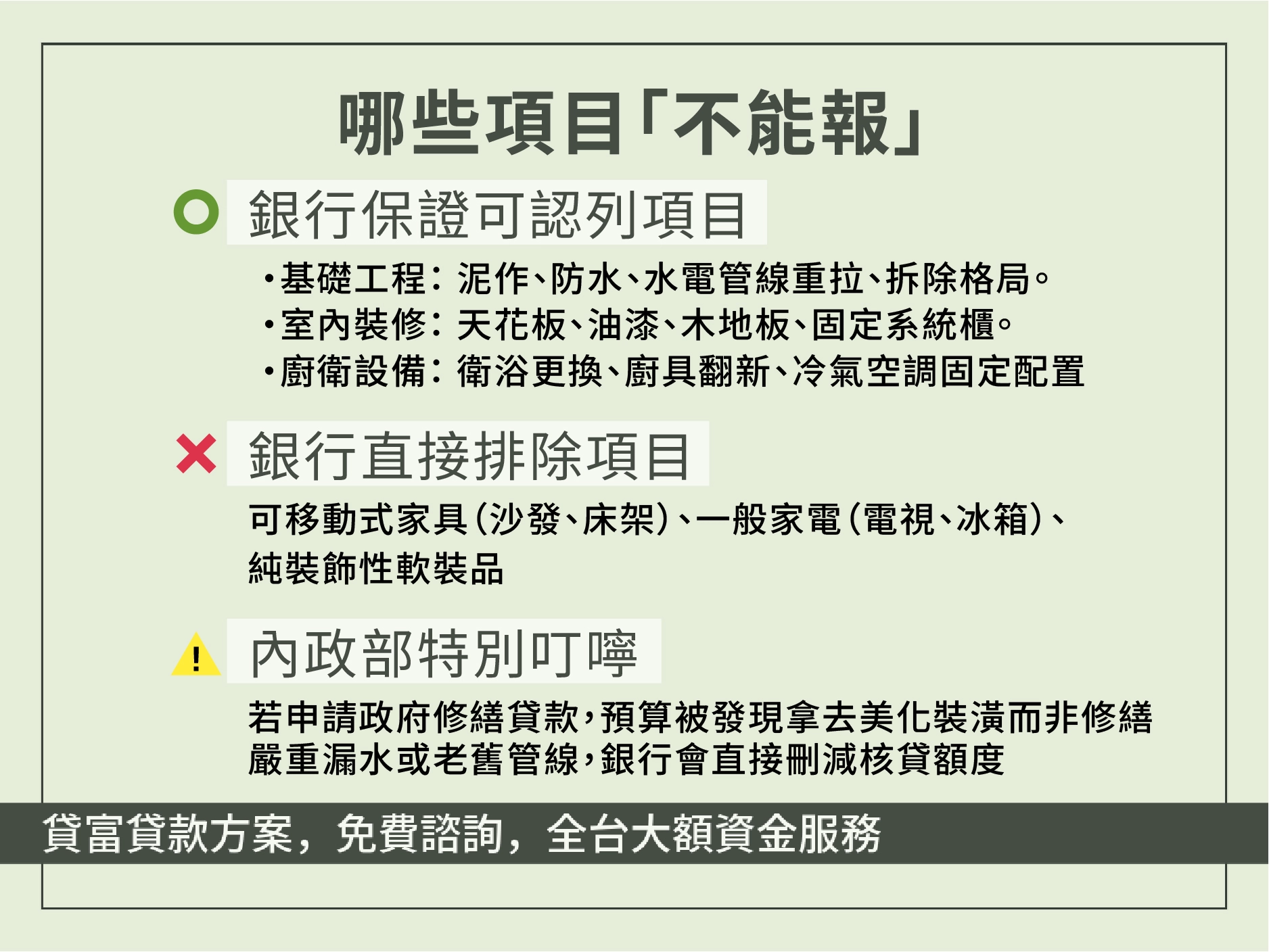

裝潢貸款可以用在哪些項目?不是所有都能報

如果是向銀行申請裝潢貸款,除了會審核房屋條件與個人信用之外,部分方案也會要求提供裝潢項目的報價單,用來確認貸款資金確實是用在裝修用途上。

一般來說,裝潢貸款主要用來可以提升房屋機能與居住品質的固定工程,以下為常見可認列項目整理:

類別 | 可申請內容 |

|---|---|

基礎工程 | 泥作工程、防水工程、水電管線重拉、瓦斯管線更新、空間格局調整(拆除/隔間) |

室內裝修 | 天花板施作、油漆粉刷、地板鋪設(磁磚/木地板)、系統櫃、木作工程 |

衛浴/廚房 | 衛浴設備更新、廚房廚具更換、排水與管線改善 |

設備工程 | 冷氣空調配置、熱水器安裝、固定式照明設備 |

無障礙與改善 | 無障礙設施(扶手、坡道等) |

哪些項目不能報?

一般來說,以下這些比較容易被銀行排除:

- 可移動式家具(沙發、床架等)

- 一般家電(電視、冰箱等)

- 純裝飾性支出(擺設、軟裝品)

- 與房屋結構或裝修無關的消費

實際上可認列的項目會依各銀行規定與貸款方案而有所不同,因此在申請時以銀行審核結果與報價單內容為準。

裝潢貸款額度怎麼算?可以借多少?

內政部房屋修繕貸款(最高 80 萬元)

以過去貸款條件來看,每戶最高額度約為 80萬元,但並不是申請就一定能拿到滿額。

銀行會再依據以下條件進行評估:

- 房屋實際修繕需求

- 現場勘驗結果

- 修繕報價內容

如果在現場勘查時,發現報價單上的預算,都是用在刷牆壁換風格、買漂亮燈具、或是做系統櫃這種「美化裝潢」,而不是去修真正嚴重的漏水或老舊管線,銀行就會刪除該筆預算,最後算下來,你拿到的錢就會少於 80 萬。

銀行裝潢貸款

銀行評估裝潢貸款時,通常會採取「雙軌交叉比對」方式去決定最終的核貸額度。

簡單來說,銀行不會因為你想裝潢 100 萬,就直接核貸 100 萬,而是會同時從「你的條件」以及「裝潢內容」兩邊一起評估。

第一步:根據你「本身條件」評估最多可以借多少

這一步,銀行會先評估你本身的貸款條件,主要會看:

- 房屋價值(房屋鑑價)

- 房屋是否還有可貸空間

- 個人收入與工作穩定性

- 信用分數與負債狀況

如果是名下有房的人,銀行通常會根據房屋鑑價結果與剩餘房貸,去計算還有多少可貸額度。

例如:

- 房屋目前鑑價 1,000 萬

- 銀行可貸成數 80%

- 剩餘房貸 500 萬

代表理論上可能還有約 300 萬左右的可貸空間。

如果是沒有房屋抵押的人,銀行則會改以收入與信用條件為主,像是月收入、工作年資、信用紀錄等,去評估可以核貸多少額度。

第二步:再根據「實際裝潢內容」核定最終

在確認你「最多可以借多少」之後,銀行會要求提供:

- 裝潢報價單

- 憑證(發票/收據)

- 工程合約

- 裝修內容說明

不過要注意的是,銀行不是所有項目都會認列。就算是銀行認可的裝潢項目,也不一定會全額核貸,為了控制風險,很多銀行只會核給報價金額的 7~8 成左右,剩下的部分還是需要自行負擔。

房屋增貸/轉增貸

銀行會先看你房子現在值多少,再扣掉還沒繳完的房貸,剩下的空間,就是你還有機會可以再貸出來的金額。

房屋目前鑑價 × 銀行可貸成數 − 剩餘房貸= 可增貸空間

舉例來說:

一間房子現在大約值 1,200 萬,銀行通常可以貸到 8 成左右,也就是最多大概 960 萬的空間。

但如果這間房子還有 650 萬房貸沒繳完,就代表這部分已經先用了。

這樣一扣下來,還可以再借的空間大概就剩 310 萬左右,可以拿來做增貸或轉貸使用。

和銀行專門裝潢貸款相比,它不一定要提供裝潢報價單,用途也比較彈性,不只限於裝潢,也可以用在家具、家電或其他資金需求。

信用貸款額度

信用貸款的額度審核主要是看「你的收入穩不穩、信用好不好」,來決定可以借多少。因為沒有擔保品,銀行風險比較高,所以額度通常也不會像房貸那麼高。

審核時會根據以下條件去進行綜合評估:

- 工作是否穩定

- 信用紀錄是否正常

- 負債比高不高

- 收入是否足夠還款

- 是否有其他加分條件(例如保人或其他財力證明)

但就算條件很好,還是有一個上限。根據金管會規定,所有無擔保債務(包含信貸、信用卡循環、預借現金)總額不能超過月收入的 22 倍(DBR22)

但這只是法規最高上限,銀行實務上通常會再保守一點,大約抓月收入的 10~15 倍左右。

假設:

月薪是 6 萬元,而且名下沒有其他卡債或信貸,信用貸款額度大致可以這樣抓:

- 法規上限是: 6 萬 × 22 倍 = 132 萬元

- 但銀行實際上不會給到上限,而是會保守一點:6 萬 × 10~15 倍 = 60~90 萬元

如果你的裝潢預算在這個範圍內,通常還有機會靠信用貸款處理;如果超過 100 萬以上,就會不夠,需要再搭配房屋增貸或其他方式。

裝潢貸款利率多少:各管道一次比較

貸款類型 | 利率區間 | 特點 |

|---|---|---|

內政部房屋修繕貸款 | 約 1.062%~1.637% | 利率最低,但條件嚴格、額度有限 |

銀行裝潢貸款(專款專用) | 約 2%~3.5% | 需報價單、資金需專用於裝潢 |

房屋增貸/轉增貸 | 約 2%~3% 起 | 以房屋作為擔保,額度較高、利率較低 |

信用貸款 | 約 2%~16% | 無需抵押,但利率差異大、彈性高 |

裝潢費用100萬,可以怎麼貸?

如果今天裝潢預算約 100 萬元,實際怎麼貸,主要還是看你「有沒有房子」跟「信用條件好不好」。

如果你名下有房子,而且還有可貸空間,通常會優先考慮房屋增貸或轉增貸,因為利率比較低、可以借的金額也比較多;如果沒有房子,就會以信用貸款為主,但利率會比較高、能借的金額也比較有限。

至於內政部房屋修繕貸款,雖然利率最低,但額度上限不高、條件也比較嚴格,所以比較適合老屋修繕或小規模修補,不太適合整體花費 100 萬以上的裝潢。

貸款類型 | 適合誰 | 可貸額度 | 利率 |

|---|---|---|---|

內政部修繕住宅貸款 | 自住老屋、符合住宅補貼資格者 | 低 | 最低 |

銀行裝潢貸款(專款專用) | 有明確裝潢需求者 | 中高 | 中低 |

房屋抵押型貸款(增貸/轉貸) | 裝潢預算較高、名下有房者 | 高 | 低 |

信用貸款 | 小至中額裝修、無房可抵押、急用資金 | 中 | 高 |

在選擇裝潢貸款時,「利率低」不是唯一標準,更重要的是哪一種方式最符合你的房屋條件與資金需求。

裝潢貸款注意事項:看懂利率與費用陷阱

利率陷阱:前期低利率 vs 後期浮動利率

許多銀行為了吸引客戶,會推出「階段性優惠利率」,例如前 6 期只有 1.5%~2%,但從第 7 期開始就會跳回正常的 4%~6% 以上,甚至改為機動計息。

- 信用貸款:廣告常寫「最低 1.88% 起」,但這通常只適用於前幾個月,或是少數條件較佳族群(例如上市櫃企業員工等)。實際上一段式利率核貸下來,多數仍落在 4%~5% 以上。

- 房屋擔保貸款: 利率雖然較低(約 2% 起),但銀行仍會依照個人收入、信用條件與房屋狀況進行差別定價,因此廣告上的「最低利率」通常是看得到、吃不到。

所以在申請時,最好多個方案同時比較,就算只是小數點的差異,長期算下來的總成本也會差很多。

總費用年百分率(APR)才是真實成本

這是很多人在比較貸款時最容易忽略的重點:真正能反映實際成本的,不是銀行寫的「名目利率」,而是「總費用年百分率(APR)」。

因為銀行常會用比較低的利率吸引你,但實際上可能還會加上開辦費、手續費、帳管費等費用,這些都不會直接顯示在利率上。

APR 就是把「利息」加上「開辦費、手續費、徵信費」等所有相關成本全部加總後,再換算成一年實際要付的總成本,所以可以真正看出這筆貸款到底貴不貴。

為了讓大家更清楚,我們來看一個簡單的對比:

項目 | A 銀行 | B 銀行 |

|---|---|---|

表面利率 | 2.5%(看起來超低) | 3.0%(看起來較高) |

開辦手續費 | 9,000 元 | 2,000 元 |

總費用年百分率(APR) | 約 3.8%(實際較高) | 約 3.2%(實際較低) |

總結:利率低不一定比較便宜,APR 才是實際成本關鍵!

手續費與開辦費(隱藏成本來源)

另外一個常被忽略的成本是手續費與開辦費。

這些費用通常不會直接反映在利率上,但實際上銀行可能會收取固定幾千元,或依貸款金額的 0.5%~1% 不等比例計算。

這筆費用多半會在撥款時直接先扣除,不只讓你實際拿到的金額變少,也會間接提高整體借款成本。

提前清償違約金與綁約條件

很多裝潢貸款會設有綁約期,通常是 1~3 年。如果在這段期間內提前還款,銀行通常會收取提前清償違約金,一般是剩餘本金的 1%~4%。

如果中途剛好手上有資金想提早還清,或想轉貸到更低利率方案,都可能會被收取這筆費用。

所以申請前一定要先確認是否可以「隨借隨還、免綁約」,或先評估自己未來有沒有提早還款的可能,避免之後多付不必要的成本。

貸款年限與總利息的關係(期數越長不一定划算)

為了降低每月的還款壓力,很多人會將還款期數拉長,確實比較輕鬆,但相對地,總利息也會因為時間拉長而增加。

尤其裝潢貸款金額動不動就要 100 萬以上,年限差一點,整體利息可能就差很多,所以不能只看每個月繳多少,而是要同時評估總成本,在月付壓力和總支出之間找到平衡。

裝潢貸款FAQ

Q1:裝潢貸款會影響房貸嗎?

不一定,要看你用的是哪一種貸款。

如果是信用貸款,因為和房貸是兩個不同的貸款類型,所以不會影響原本的房貸條件或合約,但會增加你的整體負債,進而影響負債比,並間接影響之後再申請貸款的額度與過件機率。

如果是房屋增貸或轉增貸,都需要重新審核,銀行會重新評估利率、年限與合約內容,實際上等於「重新做一筆房貸」,條件有可能變好,也可能變差。

Q2:裝潢貸款一定要提供報價單嗎?

不一定。

如果是銀行的「專款專用裝潢貸款」,通常一定會要求提供報價單,甚至還會需要工程合約或發票。

但如果是房屋增貸、轉增貸或信用貸款,就不會強制要求報價單,只是銀行在審核時仍可能會參考你的資金用途來評估額度與條件,所以有裝潢計畫書或估價單,過件機率通常會比較高。

Q3:沒房子可以申請裝潢貸款嗎?

可以,但要挑選「不需要房子也可以申請的」貸款方案。

像內政部修繕貸款就一定要有房子才能申請,如果沒有房子,可以申請信用貸款,只要收入穩定、信用正常,就有機會拿到裝潢資金,只是額度通常會比較有限、利率也相對較高。

Q4:信用不好可以申請裝潢貸款嗎?

可以,但會比較困難,而且能選的方案不多

信用不好時,銀行在信用貸款或房屋增貸審核上會更保守,可能會出現額度變低、利率變高,甚至不核貸的情況。

如果有房子當擔保,還是有機會提高過件率,但整體來說,信用條件越差,選擇越少、成本也越高。

Q5:裝潢貸款多久會撥款?

一般來說,信用貸款流程最簡單,資料齊全的話,大約 1~3 個工作天就有機會撥款;如果是銀行裝潢貸款或房屋增貸,因為需要審核房屋與文件,通常會拉長到約 5~14 天左右。

如果是政府補貼型貸款,因為多一層資格審查與行政流程,時間通常會更久,可能需要 2~4 週以上。