什麼是日日會、日仔會、洗會?

說到『日日會』,腦海裡第一個念頭就是:「是不是跟『日仔會』一樣?」答案是——差不多。

這些名字聽起來五花八門,還有人會叫它『洗會』,或是用其他看起來不這麼可怕的名字包裝,

像是『互助會』、『縣市互助會』、『傳統互助會』…等,

但核心玩法都類似:一群人湊錢,輪流拿錢。

日日會、日仔會的定義與起源。

日日會、日仔會,又有人叫「洗會」,其實就是一種民間借貸制度。

玩法很單純:一群人固定出錢,輪流領錢。

早期銀行、信用卡不普及時,這種制度成了不少人週轉資金的管道。

為什麼會吸引人參加?

- 快:不用跑銀行、不用準備厚厚的文件。

- 門檻低:信用小白、沒信用卡的人,也能參加。

- 錢到手:只要輪到你,就能馬上拿一大筆錢。

「會頭」與「會腳」的角色。

- 會頭:主辦人,負責召集成員、收錢、決定領錢順序。

- 會腳:參加者,每天或每月繳交固定金額,輪到時一次領走。

- 表面上像「互助會」,但實際上完全靠人情維繫,沒有法律監管!

為什麼被稱為「洗會」?

「洗」這個字,暗示錢在不同人之間快速流動,就像洗牌一樣。

雖然名稱聽起來隨意,但在民間,洗會常常跟「日仔會」、「日日會」混用,意思都差不多。

也因為資金流轉快,不少人覺得可以「洗錢」或「洗急用錢」,才有了這個名字。

⚠️ 別被這些名字搞混,不管叫日日會、日仔會還是洗會,本質上就是一種沒有監管的民間借貸,風險和高利貸脫不了關係!

日日會|日仔會 v.s 洗會 v.s 跟會 差在哪?

- 日日會 / 日仔會:每天繳固定金額,由會頭收取,再由會腳輪流領錢,類似「小額互助金」。

- 洗會:俗稱「標會」,玩法和日日會幾乎一樣,只是「洗」這個字常被用來形容資金快速流轉,有時帶有「錢滾錢」甚至灰色地帶的意味。

- 跟會:指參加這個會的人(會腳),按規則出錢、輪流領錢。

⚠️ 換句話說,「日日會」跟「洗會」與「跟會」其實是同類型的民間借貸制度,只是叫法不同,常常一起被討論。

日日會、日仔會的利息計算方式。

很多人第一次聽到「日日會」或「日仔會」,會以為這是一種「大家互相幫忙」的金錢遊戲。

表面上好像沒什麼利息,但其實裡面隱藏的利率,往往比銀行還高得多。

簡易版日日會基本利息公式。

- 假設:

- 一個日日會 10 個人,每人每天繳 1,000 元。

- 總會金就是 10,000 元 (1,000*10=100,00)。

第一個拿錢的人,能一次拿到 10,000 元,但之後還要每天繳 1,000 元,繳足 10 次,等於「先借錢再還款」。

這時候,看似沒有利息,其實背後的成本非常高!

- 簡單算法:

- 借 10,000 元,分 10 天還清,每天還 1,000 元。

- 實際上,平均借款金額大約只有 5,000 元。

- 結果等於借 5,000 元,卻付出 10,000 元的資金流動。

- 因為第一天有 10,000 元,第十天只剩 0 元,中間逐日遞減,實際可動用金額,取平均約等於 5,000 元。

換句話說,你手上的「淨借款金額」會隨著每天還錢而減少。

為什麼借一萬,實際只拿到五千?

- 根據剛剛的例子:

- 會金 = 10,000 元

- 期限 = 10 天

- 你第一天就拿到 10,000 元,相當於借款金額。

- 但從第二天開始,你每天要還 1,000 元,還到第十天。

- 每天手上的「淨金額」,也就是你可以動用的資金。

| 天數 | 借款後手上金額 | 當日應繳金額 | 當日剩餘金額(淨金額) |

|---|---|---|---|

| 第 1 天 | 10,000 元 | 0 元 | 10,000 元 |

| 第 2 天 | 10,000 元 | -1,000 元 | 9,000 元 |

| 第 3 天 | 9,000 元 | -1,000 元 | 8,000 元 |

| 第 4 天 | 8,000 元 | -1,000 元 | 7,000 元 |

| 第 5 天 | 7,000 元 | -1,000 元 | 6,000 元 |

| 第 6 天 | 6,000 元 | -1,000 元 | 5,000 元 |

| 第 7 天 | 5,000 元 | -1,000 元 | 4,000 元 |

| 第 8 天 | 4,000 元 | -1,000 元 | 3,000 元 |

| 第 9 天 | 3,000 元 | -1,000 元 | 2,000 元 |

| 第 10 天 | 2,000 元 | -1,000 元 | 1,000 元 還清後變 0 元 |

- 第 10 天:1,000 元,還完最後一天後手上資金 = 0 元

- 平均可動用金額 ≈ (10,000 + 1,000) ÷ 2 = 5,500 元

- 平均值五千五怎麼來?

- 把每天的金額加起來,再除以天數:

- 依照上面計算也可以替代為「等差數列」算式(算出來結果相同):

(10,000 + 1,000) ÷ 2 × 10 = 55,000 → 總金額 = 55,000 - 平均 = 55,000 ÷ 10 = 5,500 元

⚠️名義上你借了 10,000 元,但實際平均能用的資金只有 5,500 元 → 如果要把繳出去的金額當「成本」,利率自然被推得很高,

甚至超過銀行法規的 16% 上限,這就是為什麼很多人說日日會、日仔會本質上是高利貸。

為什麼利息會越滾越高?

- 標會制度:有些日仔會用「標」的方式,誰願意讓出最多利息,誰就先拿錢。結果變成「出價競爭」,利息水準越墊越高。

- 沒有上限:不像銀行有法規規範,日日會、洗會的利率完全看會頭規則。

- 急用錢的人最吃虧:越是急著先拿錢的人,通常要付的「利息代價」也最大。

生活化舉例解釋「標會」。

把日日會想像成「買一杯手搖飲」,標價 50 元,但你如果急著現在就要喝,老闆說:「可以,但你要先付 80 元。」

很多人因為口渴(急需資金),只好接受這個條件。

這就是日日會和洗會的真實樣貌——錢雖然到手快,但代價更大。

⚠️銀行貸款就像「固定價格的超商飲料」,透明又穩定;

日日會則像「路邊隨意喊價的小攤販」,急的人只能被迫接受更高代價。

日日會與高利貸的關聯。

很多人私下會說:「日日會、日仔會、洗會,不就是高利貸嗎?」這句話乍聽像是誇大,但仔細看,你會發現真的不冤枉。

利率浮動、成本不透明。

在銀行貸款裡,年利率會清清楚楚地寫在合約上;但在日日會、日仔會裡,利率往往藏在「標會」、「出會價」這些術語背後。

你以為自己借 10,000 元,實際上平均能用的金額可能只有一半,算下來利息高得驚人。

更嚴重的是,沒有法律規範的上限。

銀行受金管會監管,民間借貸受《民法》限制;但日日會、洗會是「私下互助」,完全是灰色地帶,利率浮動不透明,等於你拿自己去賭。

日日會|地下錢莊的變形。

黑心會頭常用「快速借錢」、「不用查聯徵」這些口號來吸引人,但實際運作模式和地下錢莊非常接近:

- 借錢快,但利率比合法貸款高出數倍。

- 遲繳或違約,可能被恐嚇、暴力催收。

- 甚至有人參加後,因為繳不出錢,被迫再借高利貸「補洞」,陷入惡性循環。

⚠️換句話說,日日會表面看似「互助」,但一旦踩進去,就是地下錢莊的翻版。

常見詐騙手法:假會頭跑路,參加人血本無歸。

報紙上屢見不鮮的案例,就是「會頭收錢後捲款潛逃」。

- 參加的人辛苦繳錢,卻在還沒領到之前,會頭消失不見。

- 報警處理時,警方多半只能以「民間糾紛」處理,錢要回來的機率極低。

⚠️不論叫日日會、日仔會還是洗會,本質就是高利貸的變形。

沒有監管、沒有保障,一旦出事,會腳只能自認倒楣。

這也是為什麼在新聞裡,經常會看到「會頭跑路」、「暴力討債」的報導!

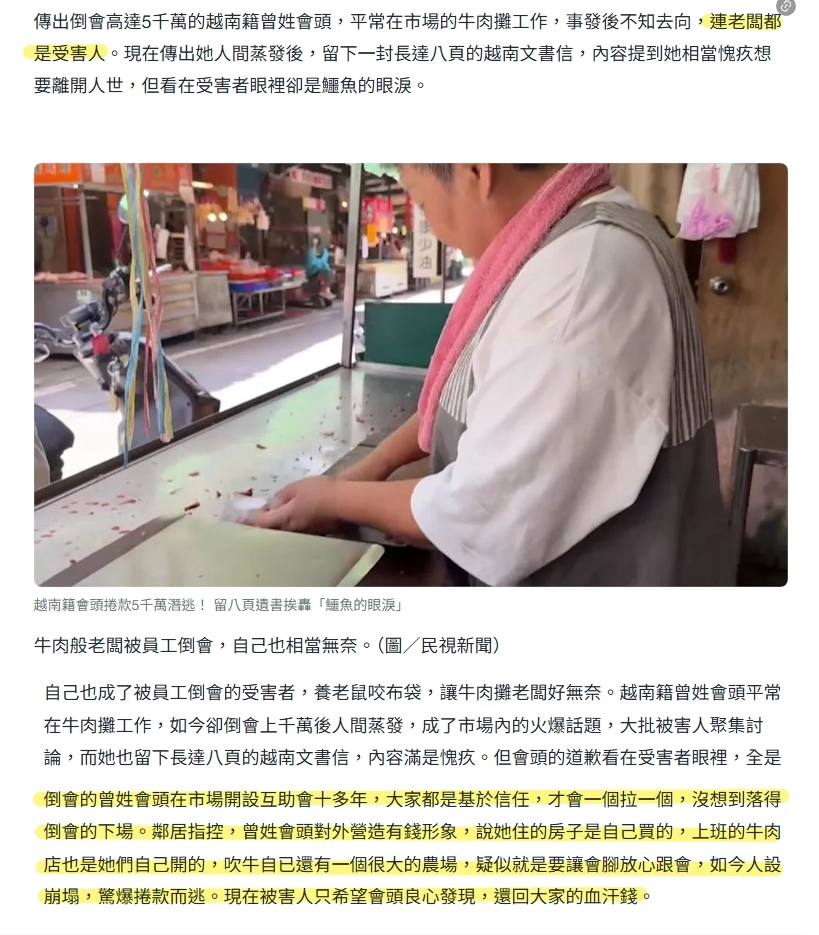

會頭捲款潛逃|真實案例1:

嘉義一名越南籍女子,長期以「跟會」名義召集成員,最後卻疑似 捲走 5,000 萬元潛逃。

她留下 8 頁越南文遺書道歉,但受害者直呼是「鱷魚的眼淚」。

這起事件揭示,日日會、日仔會、洗會雖打著互助名義,一旦會頭跑路,參加者往往血本無歸,法律保障有限。

原文出處:民視新聞網

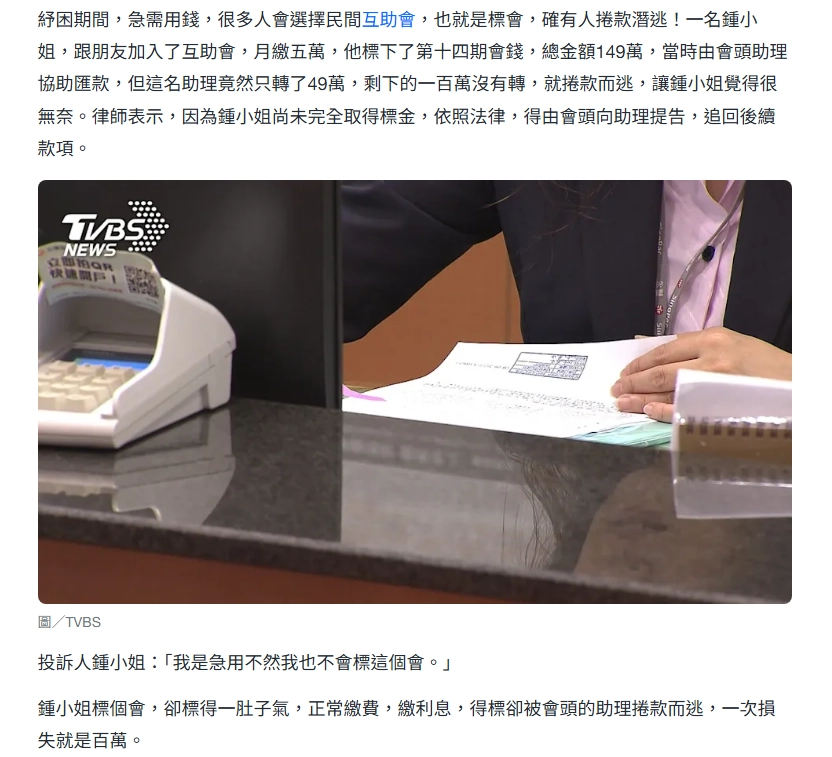

會頭捲款潛逃|真實案例2:

氣!女控會頭助理「捲款落跑」 拿嘸百萬標金

一名女子指控會頭助理捲走百萬標金落跑,讓參加者拿不到原本該領的款項。

這種情況在日日會、日仔會、洗會裡並不少見:會頭或助理一旦跑路,會腳只能自認倒楣,報警後也多被視為民間糾紛,討回難度極高。

文章出處:TVBS新聞網

文章出處:TVBS新聞網

文章出處:TVBS新聞網

⚠️以上兩則真實新聞,正好凸顯日日會的最大風險——沒有法律監管,參加人全靠「信任」,

一旦出事,就會變成最典型的高利貸陷阱。

參加日日會的風險與違約後果!

很多人參加日日會、日仔會、洗會,是因為覺得「借錢快、不用看銀行臉色」。但現實卻很殘酷——沒有監管的遊戲規則,注定暗藏風險。

利率高漲,遠超銀行規範!

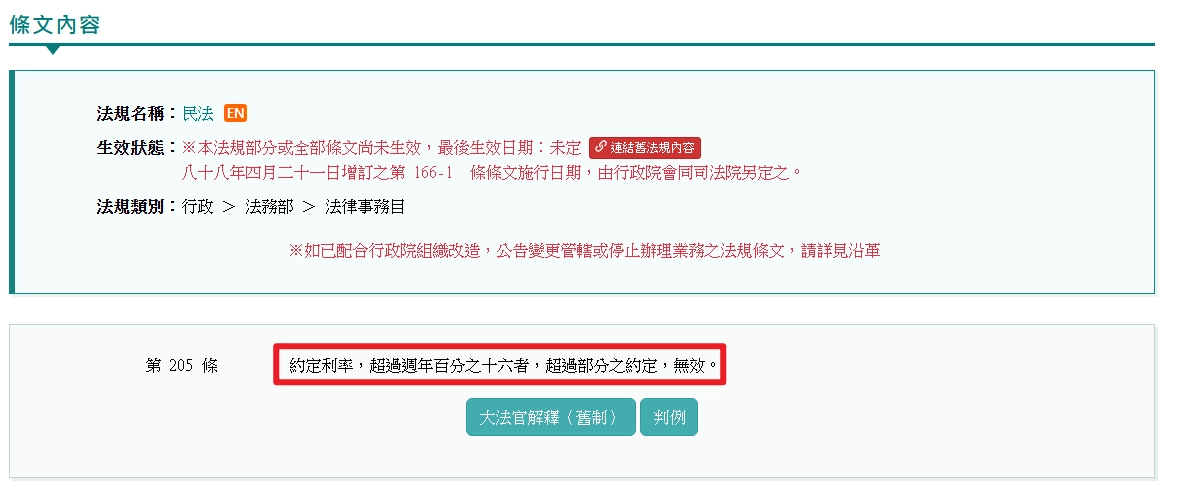

日日會常以「出會價」、「標會利息」操作,表面上看不出利率,但實際計算,利率往往超過《民法》規定的 16% 上限。

這意味著,你可能在不知不覺中,背上比高利貸還重的負擔。

違約後果沉重,信用受損、人身安全堪憂。

一旦繳不出錢,會頭可能直接找你「催繳」,甚至演變成暴力討債或恐嚇。

不同於銀行貸款會走法律途徑,日日會更可能出現「私力救濟」。

- 信用受損:在社區或同鄉圈子裡,名聲容易被放大、指責。

- 安全疑慮:若碰上黑心會頭,可能動用地下錢莊方式討債。

暴力|恐嚇討債真實案例1:

新北瑞芳警方破獲一起地下錢莊案件,業者表面經營合法計程車行,實際卻暗中經營日日會。

受害人一旦繳不出錢,不只被擄人毆打,還被迫簽下本票,甚至連謀生用的計程車都被強迫過戶到車行名下。

這種打著「借錢快」名義的日仔會,最後演變成暴力討債,讓人不寒而慄。

暴力|恐嚇討債真實案例2:

桃園警方破獲竹聯幫和堂成員經營的「日仔會」,利息竟高達 30 分利(每月 30%)。

受害人還不起錢,被黑幫眾人持棍棒押往桃園市某汽車旅館軟禁,被強迫簽下本票,每天均派小弟看守恐嚇。

警方破門攻堅才將這個暴力地下錢莊瓦解。

這起案件再次證明,所謂的「日仔會」常與幫派高利貸掛勾,借錢快,但代價極為慘痛!

從前面的真實案例可以看出,日日會、日仔會、洗會表面上像是「互助金」,但實際上風險層層堆疊:

- 一旦繳不出錢,隨時可能面臨暴力討債或惡意催收。

- 會頭跑路、助理落跑,受害人往往血本無歸。

- 就算報警,許多案件也被視為「民間糾紛」,討回困難重重。

⚠️這些風險不是個案,而是日日會體制下的常態。借錢快,卻換來更大的隱憂;

與其把自己推向高利貸的深淵,不如選擇合法、安全的貸款途徑,至少多一層法律保障,讓你借得安心,也還得踏實。

法律角度:日日會屬於民間借貸糾紛,保障有限。

很多人以為,參加日日會、日仔會、洗會,一旦遇到會頭跑路或糾紛,只要報警就能解決。

但事實上,在台灣法律下,這類「跟會」、「倒會」行為,通常被視為民間借貸糾紛,而不是刑事詐欺。

這代表:

- 警方介入有限:

- 報警之後,警方多半只能登記「債務糾紛」,往往會建議透過民事訴訟處理。

- 如果沒有明確證據證明會頭一開始就有「詐欺意圖」,刑事立案困難。

- 民事訴訟耗時、勝算不高:

- 就算提告,必須舉證資金流、收款紀錄與約定條件,對一般人來說難度很高。

- 打官司可能曠日廢時,最後即使判決勝訴,也未必能真正拿回錢。

- 法律保障遠低於銀行貸款:

⚠️日日會聽起來像是互助,其實沒有法律監管,也沒有契約保障。

表面上是鄰里間的信任,實際卻是一場「靠人情撐起的高利貸」。

一旦發生糾紛,你只能靠民事訴訟慢慢耗,而不是像銀行貸款一樣,至少有契約與法律基礎可依循。

真實案例揭露:日日會如何變成債務陷阱?

- 常見陷阱如下:

- 因急需醫療費參加 → 遲繳被高額利息壓垮。

- 會頭跑路 → 參加人集體報案卻無法追回。

- 借小額卻越滾越大 → 最後反而背上更多債務。

日日會的債務陷阱真實案例1

林小姐,因受傷沒有收入證明,參加日日會借款30,000 元。

對方剛開始說「每天繳 1,000 元就好」,但當她到場時才知道,

需先扣利息多達 7,000 元,等於實拿不到原本標示的全部款項,利率竟接近每日累積、高風險。

之後因為工作受影響,幾天沒辦法繳款,對方不但加收違約金,甚至把未繳部分算作本金繼續滾利。

這些條件都沒有書面合約來保障她的權力。

- 資料來源:禾基好貸

日日會的債務陷阱真實案例2

標會中有另一篇報導提到,「會首跑路」的情況頻傳。

會員付了標金、繳了會款,但會首一旦跑路,會員的聯絡資料不全,就算報警也常常只是「民間糾紛」無法拿回錢。

某些案件中,會員付了一半年或更久,最後領不到錢、追討無門。

- 資料來源:台灣法律網 - 劉孟錦律師事務所

日日會 v.s 合法貸款 比較表。

| 方案 | 利率 | 安全性 | 適合對象 | 違約後果 |

|---|---|---|---|---|

| 日日會/日仔會/洗會 | 高利浮動、不透明 | 無監管、風險極高 | 急需現金但無管道者 | 可能遭暴力討債、債務惡化 |

| 合法貸款,貸富人生 | 年利率上限 16% | 金管會監管,流程透明 | 信用小白、小額資金需求者 | 有法律保障,違約可協商 |

違約後果|法律角度剖析。

很多人參加日日會、日仔會、洗會,心裡想的是「錢急用,先借到再說」。

但真正的風險,往往不是錢借得快,而是還不起之後會怎麼樣?

日仔會違約下場:人情壓力或黑道介入。

一旦繳不出錢,會頭通常不會依照法律契約處理,而是:

- 人情壓力:

- 在同鄉、同事或親友之間,名聲被放大,常常先被「貼標籤」甚至社交孤立。

- 在同鄉、同事或親友之間,名聲被放大,常常先被「貼標籤」甚至社交孤立。

- 黑道或地下錢莊介入:

- 新聞案例顯示,會頭或其幕後靠山可能使用暴力討債,甚至強迫簽下本票、押車押物。

這不是單純金錢問題,而是人身安全都受威脅。 - 詳細真實案例可參考上文「違約後果沉重,信用受損、人身安全堪憂。」

- 新聞案例顯示,會頭或其幕後靠山可能使用暴力討債,甚至強迫簽下本票、押車押物。

法律定位模糊,勝訴率低。

日日會、日仔會,因為多屬「私下互助金」,在法律上往往被視為民間借貸糾紛:

- 警方多半會建議走民事訴訟,難以用刑事詐欺起訴。

- 訴訟過程需要收據、資金流證據,舉證困難,即使勝訴,也未必拿得回錢。

⚠️ 簡單說:參加日日會違約,法律保護力非常薄弱!

合法貸款違約:至少有正規程序。

相較之下,若是在銀行或合法融資平台借款:

- 受《銀行法》、《消費者保護法》監管:契約透明,利率有上限。

- 違約後可債務協商:例如信用卡或信貸未繳,可透過「前置協商」或「更生清算」來解決,避免債務無限循環。

- 不會出現暴力討債:所有催收都有規範,至少能保障借款人的人身安全。

⚠️日日會、日仔會、洗會,看似互助,

實際上沒有監管,違約後果不是黑道催收,就是人情壓力,最後只能靠民事訴訟,保障有限。

反觀合法貸款,至少在法律框架下有協商機制與債務保護。

與其冒險,不如選擇有保障的管道,才能借得安心,也還得踏實。

替代方案:比日日會更安全的選擇!

看了前面這些真實案例,你應該已經感受到,日日會、日仔會、洗會雖然借錢快,

但背後藏著的卻是 高利貸風險、暴力討債、會頭跑路 等不定時炸彈。

與其冒著血本無歸的危險,不如退一步,選擇有保障的合法管道。

小額貸款:合法利率&金管會監管。

像『貸富人生』這樣的合法貸款平台,提供的就是受監管的小額貸款方案:

- 利率透明:通常年利率約落在 1.68%~16% 之間,遠低於日日會動輒 30%、甚至更高的實際利率。

- 合約清楚:所有流程都有契約保障,違約後也能進行債務協商,不會演變成暴力催收。

- 金管會規範:至少在法律監管下進行,安全性高。

信用小白專屬貸款方案。

不少人擔心「我沒有信用卡,會不會借不到?」其實,『貸富人生』提供的貸款指南中,就有針對信用小白的解決方案。

- 只要準備 身份證、工作收入證明,即可提出申請。

- 對於剛出社會、沒有信用紀錄的年輕人來說,這是一條合規、安全的借款管道。

線上申請,撥款快,透明又安全。

不要以為「快借錢」只有日日會。

在『貸富人生』的平台上,小額貸款可以全程線上完成:

- 填寫基本資料 → 上傳文件 → 等待審核 → 最快當日核准,隔日撥款。

- 透明化流程,全程都有客服與契約文件紀錄,不用擔心黑箱操作。

⚠️急需用錢不是錯,但選擇錯誤的管道,可能讓你承受更沉重的壓力。

日日會、日仔會、洗會,看似快速,卻藏著高利貸與暴力風險,

反觀 貸富人生 提供的小額貸款方案,利率透明、合法受監管,讓你 借得安心、還得輕鬆。

⚠️與其冒險,不如走在合法道路上,才是真正的保障。