「金主自營」意思

「金主自營」意思就是放款人(資金提供者)直接出資、自己審核、自己放款,不透過中介、仲介公司或平台代辦,借錢的流程是由金主本人與借款人直接對接。

| 類型 | 資金來源 | 審核流程 | 手續費 | 法律保障 |

|---|---|---|---|---|

| 金主自營 | 個人或小型企業 | 金主自行審核 | 通常無代辦費 | 風險高,條件不透明 |

| 民間貸款公司 | 有公司登記、合法放款 | 專員審核、簽正式合約 | 需手續費,但條款清楚 | 受商業登記及法規限制 |

| 銀行貸款 | 金融機構資金 | 嚴格審核 | 低或免手續費 | 法律保障完善 |

所以金主自營也等於金主借款嗎?

在民間借貸的世界裡,「金主自營」和「金主借款」這兩個詞常被交替使用,但其實兩者並不完全相同。了解背後的差別,能幫助你在需要資金週轉時,做出更安全的選擇,也能避免誤入高利或詐騙陷阱。

什麼是金主借款?

當你聽到「金主借款」這個詞,其實它背後的意思比表面看起來複雜一點。簡單來說,它是指直接向資金擁有者(也就是所謂的金主)借錢,通常不透過銀行,也不是透過第三方金融機構撮合,而是金主自己出資、自己決定要不要借給你。

特點:

- 資金來源穩定,由金主出資

- 由公司或平台代為處理,流程透明

- 有正式合約、利率明確

- 受政府法規監管(如利率上限、合約條件等)

金主借款就像是「金主提供資金、公司負責執行」,既能保留彈性,又能兼顧安全性。

什麼是金主自營?

「金主自營」則是金主自己操作整個借貸流程。他本人審核、談條件、撥款、收款,不透過公司、代辦或任何第三方。這樣的借貸方式,通常會強調「速度快、審核寬鬆」,但缺點是條件不透明、沒有明確合約,也缺乏法規保障。

特點:

- 放款人為個人,直接出資

- 審核自由度高,但條件不固定

- 可能沒有合約或合法登記

- 風險較高,容易出現高利或爭議

許多詐騙集團會利用「金主自營」這個名義,吸引急需用錢的人上門,再要求「先繳保證金」或「提供通訊錄」。

一旦匯款或提供個資,後續常演變成暴力催收或高利陷阱。

金主自營 vs 金主借款 差別一覽表

| 項目 | 金主自營 | 金主借款 |

|---|---|---|

| 操作方式 | 金主本人親自放款 | 由公司或平台代為執行 |

| 合法性 | 多數屬於私下交易,風險高 | 有公司登記,受法規保障 |

| 利率 | 不固定,常超法定上限(年息16%) | 明確揭露,符合規定 |

| 合約 | 口頭或簡易文件 | 正式合約、雙方簽署 |

| 催收方式 | 可能無紀律、具風險 | 依法催收,受保障 |

| 適合對象 | 願意冒風險、急用現金者 | 希望合法、安全借款者 |

本篇文章主要會介紹金主借款的方式!

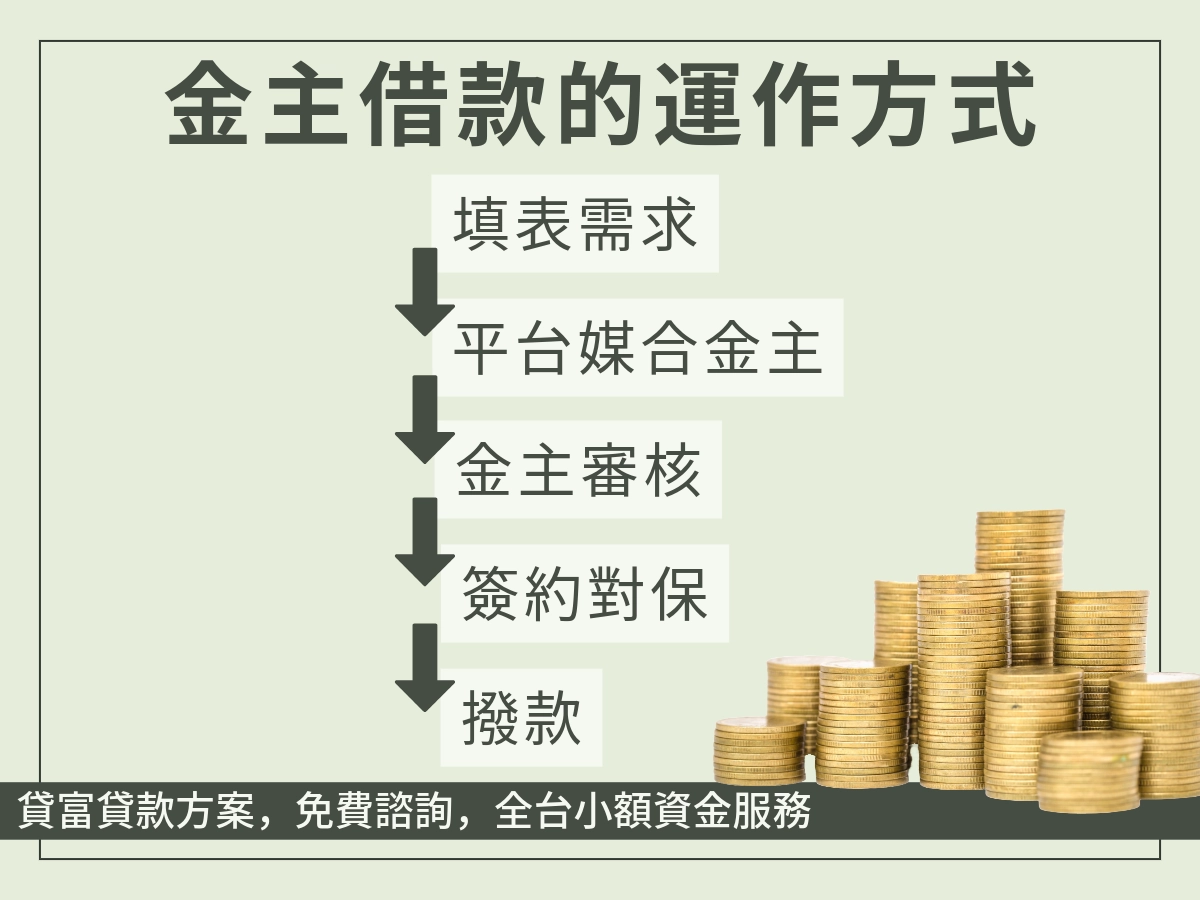

金主借款的運作方式

「金主借款」是一種由個人或投資者(也就是金主)出資,提供資金給有週轉需求者的民間借貸模式,金主借款的核心概念很簡單,金主是出錢的人,借款人是需要錢的人,而兩者之間的流程與條件,會由代辦公司、貸款平台或仲介專員協助媒合與簽約。

金主借款5步驟:從填表到錢進帳

- 先找正規管道喊需求

別亂加LINE私人群!上貸富人生官網,填:借多少?想分幾期?5分鐘搞定。

- 平台幫你配對金主

系統或專人看你的條件(收入、現金流),從一堆金主裡挑合適的。像相親,但配的是錢包。

- 金主看你資料,點頭才借

他會盯:你薪轉穩不穩?有沒有遲繳?不看聯徵分數,看你還不還得起。過了,馬上算利率+額度。

- 簽白紙黑字,律師或平台當見證

合約寫死:年利率不超16%、手續費多少、遲繳罰金幾趴。沒這步?直接Pass,十之八九有鬼。

- 錢匯進來,你按照合約還

金主或平台直接轉帳,最快當天到。之後平台幫追款(合法催收,不是恐嚇)

金主借款的優點

- 從哪來都行:金主可能是土豪、投資團體,資金多到燒手。

- 審核超寬鬆:銀行看聯徵打槍?金主看你現金流,收入穩就借。

- 想怎麼還就怎麼還:利率、期數、額度都能談。

- 合法才安全:走正規平台,有合約、金管會備案,不怕被黑吃黑。

金主借款的還款方式

金主借款的還款方式,會依照借款合約內容與雙方協議而定。與銀行貸款不同的是,金主借款通常較為彈性,能根據借款人的收入狀況、還款能力或借款性質進行調整。以下是幾種常見的還款模式說明:

本息攤還(每期固定金額)

怎麼還? 每月還本金+利息,金額固定。

| 範例:借10萬,年利率12%,分12期 |

|---|

| 每月還 9,332 元(本金+利息) |

| 總利息 11,984 元 |

適合誰?

- 上班族、薪水固定

- 想一步步清掉債務

- 怕壓力忽大忽小

雷點:總利息較高,但最穩!

先息後本(只繳利息,期滿還本金)

怎麼還? 借多久只還利息,到期一次還本金,像租房子先付租金。

| 範例:借10萬,年利率12%,借6個月 |

|---|

| 每月只還 1,000 元利息 |

| 第6個月還 10萬本金 + 1,000利息 |

適合誰?

- 夜市老闆、收入不穩

- 短期周轉(1~6個月)

- 現金流要活絡

雷點:到期要一次吐10萬,沒準備就GG!

到期一次清償(借多久都不還,到期一次付)

怎麼還? 借期間完全不動本金,到期本金+利息一次還清。

| 範例:借10萬,年利率12%,借3個月 |

|---|

| 3個月內 0元 |

| 第3個月還 10萬 + 3,000利息 |

適合誰?

- 超短期救急(1~3個月)

- 有把握到期能吐大筆現金

- 像房租押金、進貨款

雷點:沒錢一次還?違約金直接爆表,金主可能翻臉!

彈性還款(想提前還就還,想延就延)

怎麼還? 合約寫死「可提前清償無罰款」或「緊急可延1期」,超自由。

| 範例:借10萬,年利率12%,彈性12期 |

|---|

| 每月還 9,000~10,000(看你心情) |

| 想提前還?直接結清,利息少算 |

適合誰?

- 收入忽高忽低

- 怕綁死

- 夜市攤販、自由工作者

借款找貸富!貸富人生可以許多貸款方案都可以量身訂做!並且按照法規走!合約白紙黑字!

金主借款月繳怎麼看?

申請金主借款時,「月繳金額」是判斷合約是否合理、利率是否過高的關鍵指標,許多人只看到「每月繳多少」就簽約,卻沒注意裡面包含的費用結構,結果實際利息遠比預期高出許多。

一、月繳金額是怎麼計算的?

一般金主借款的月繳金額,會由以下三個部分組成:

- 本金:你實際借的金額,依還款期數分攤。

- 利息:金主依約收取的借款報酬(必須在法定上限 16% 以下)。

- 其他費用:像是帳務管理費、手續費、加急費等(須明確揭示,否則視為違法收費)。

你借 10 萬元,利率年息 12%,分 12 期還,本息攤還下每月約繳 8,883 元左右。

平台額外加上手續費、帳管費,月繳金額就會更高。

二、怎麼判斷月繳是否合理?

- 查看年化利率(APR):

業者只寫「日息 0.05%」或「月息 1.5%」,請換算成年息。

年息 = 月息 × 12(若超過 16%,即違法)。

- 比較還款總金額:

總還款金額 ÷ 借款金額,若超過 1.15 倍以上,就代表實際負擔偏高。

- 注意分期期數:

期數越多,月繳越低,但總利息也會增加。要根據實際能力選擇期數。

三、常見誤區

- 只看月繳,不看總額:

有些人以為「每月只繳 3,000 元」很輕鬆,但拉長期數後,最後總繳金額可能比借的多出數萬元。

- 忽略隱藏費用:

合約裡有「管理費」、「代辦費」、「諮詢費」等項目,請仔細看是否已包含在月繳內,避免被重複收費。

- 被「低月付」廣告誤導:

有些金主或代辦會故意延長期數讓月繳看起來很低,但實際利息反而越滾越高。

四、安全作法建議

在簽約前,務必確認:

- 年息是否低於 16%

- 是否有明確合約與利率揭露

- 每期金額如何計算,有無額外費用

透過合法平台(例如「貸富人生」),申請時會由專員清楚說明每期金額與費用組成,並提供試算表或明細,讓借款人明確知道每月該繳多少、總共要還多少,避免被不實廣告誤導。

金主借款常見問題

Q1:金主借款有什麼風險?

金主借款真正讓人擔心的,通常不是借不到錢,而是「錢從哪裡來」。市面上有些來路不明的私人金主,會用「金主自營」當包裝,實際上卻是高利放款,甚至夾帶詐騙手法。一旦合約內容不清楚,或是根本沒有白紙黑字,後續就可能遇到亂收費、催收過當,甚至個資被外流的問題。相對來說,選擇有公司登記、流程清楚、合約完整的平台型服務,風險會低很多,也比較不會被逼到進退兩難。

Q2:金主借款合法嗎?

金主借款本身並不一定違法,重點在於「是不是透過合法管道進行」。如果是有公司登記、放款流程透明的貸款公司或平台,並且在借款前就清楚說明利率、費用與還款方式,這樣的借貸關係在法律上是成立的。反過來說,若對方要求私下轉帳、刻意避開簽約,或用「這樣比較快」當理由不提供書面資料,就要特別小心,這類情況往往已經踩在非法放款或詐騙的邊緣。

Q3:金主借款多久能拿到錢?

資料齊全、審核順利,最快可在當天或隔天撥款。金主借款通常走「線上申請+人工核准」流程,速度比銀行快、但仍需合約簽署與帳戶驗證。是假日申請,部分平台可先審核、下個工作日撥款。