個人信貸利率怎麼算?有什麼降低利率的方法嗎?

談到借錢,大家一定會問:「利息多少?」吧!這確實是個大重點,所以讓我們先來了解一下信貸利率的基本構成。

個人信貸利率通常為:銀行指標利率 + 加碼利率

範例:

銀行指標利率:1.5%,加碼利率:3% ➜ 實際利率為:4.5%

| 名稱 | 意思 | 例子 |

|---|

| 指標利率 | 銀行根據市場基準(如央行利率、定存利率)所訂定的參考利率,是比較穩定的基礎利率 | 1.5% |

| 加碼利率 | 根據你個人的條件(收入、信用、負債比、職業等)銀行所額外加上的風險利率,條件越好,加碼越低 | 3% |

| 實際利率 | 指你實際貸款時要負擔的利率,就是兩者相加後的結果 | 1.5% + 3% = 4.5% |

你要跟銀行借錢,銀行會先看市場大概利率在哪(指標利率),再依照你本身的財務狀況幫你『加碼』一點利率(加碼利率),兩者加總就是你最後要付的年利率。

個人信貸利率的計算方式:

本息平均攤還法:這是最常見的還款方式,也就是每月還款金額固定,包括本金與利息。

公式:每月還款金額 = [貸款本金 × 月利率 × (1+月利率)^期數] ÷ [(1+月利率)^期數 - 1]

參數說明:

- 月利率 = 年利率 ÷ 12

- 期數 = 總期數(年 × 12)

- 貸款本金 = 你申請的金額

個人信貸利率試算範例:

- 貸款金額:300,000 元

- 年利率:4.5%

- 貸款期間:3 年(36 個月)

- 月利率 = 4.5% ÷ 12 = 0.375% = 0.00375

- 期數 = 36

代入公式後可得:每月應還金額 ≒ 300,000 × 0.00375 × (1 + 0.00375)^36 ÷ [(1 + 0.00375)^36 - 1]≒ 8,918 元(四捨五入)

- 總還款金額:8,918 × 36 = 約 321,048 元

- 總利息:321,048 - 300,000 = 約 21,048 元

一般來說,個人信貸的利率會比房貸高一點,因為沒有抵押品,銀行承擔的風險比較大。主要根據以下因素綜合判斷:

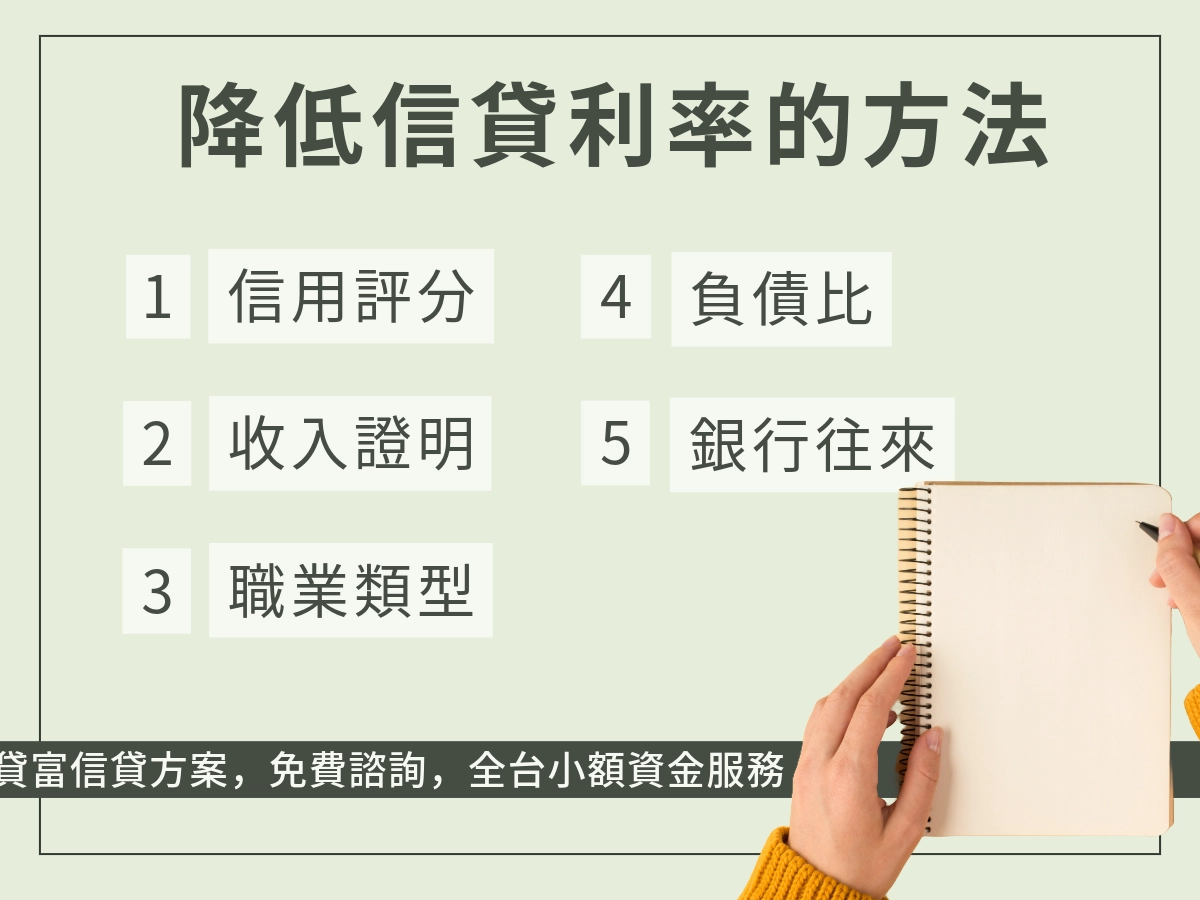

- 信用評分(信用卡繳款紀錄、貸款歷史)

- 每月穩定收入與職業類型

- 是否已有其他貸款負擔

- 與貸款銀行是否已有往來關係(例如薪轉戶)

目前市場上的個人信貸利率大概落在年利率 3% 到 15% 之間,具體數字跟你自己的信用評分有關。

像是我聽過有些銀行會給信用好的客戶低到 5% 的利率,但如果信用分數一般,可能就得付到 10% 以上。所以建議大家申請前,先問問自己平常有沒有按時繳信用卡費,這會直接影響利率高低。還有,別忘了比較不同銀行的方案,貨比三家不吃虧!

個人信貸額度有多高?

接下來聊聊「個人信貸額度」。這個額度不是隨便給的,通常是根據你的收入、職業穩定性、負債比率、信用狀況來決定的。

銀行有個常見的公式,就是你的月收入乘以一個倍數(通常是10到22倍),這樣就算出你最多能借多少。比如你月薪5萬,倍數是20倍,那理論上你的個人信貸額度就能到100萬。不過實際上,銀行最高大約是給到18倍,但最終額度仍取決於整體風險評估。

另外還會看你的負債比,也就是你每個月還款佔收入的比例。一般來說,負債比最好不要超過50%,不然額度可能會被壓低。所以如果手上已經有其他貸款,記得先算算,別超支了。

提升個人信貸過件率的小撇步

這邊有幾點注意事項,有效幫你避開常見雷區與提升過件率!

- 避免短期內多次聯徵:3個月內聯徵超過3次,會被銀行視為資金需求急迫,影響核貸。

- 保持良好還款紀錄:信用卡循環利息、現金卡借款都可能影響信用評分,建議按時繳款並適度使用額度。

- 試算多種方案:除銀行外,可比較民間融資平台的利率與費用。

- 與銀行建立往來:薪轉戶、活期存款往來多,可爭取更優惠利率與額度。

- 提前還款:若手頭資金充裕,可考慮部分提前還款,減少利息支出。

信貸額度試算怎麼做?

看到這裡,你可能會想:「那我怎麼知道自己能借多少?」這時候「信貸額度試算」就派上用場了!現在很多網站都有線上試算工具,只要輸入你的月收入、職業類型、還有其他債務金額,幾秒鐘就能估出大概的額度。

之前試過某銀行的試算器,輸入月薪4萬,沒有其他貸款,結果顯示能借到50萬左右,還蠻準的。當然,這只是初步估計,正式申請時銀行還會再細看你的信用報告。所以想知道確切數字,最好直接聯絡銀行或貸款機構問問看。