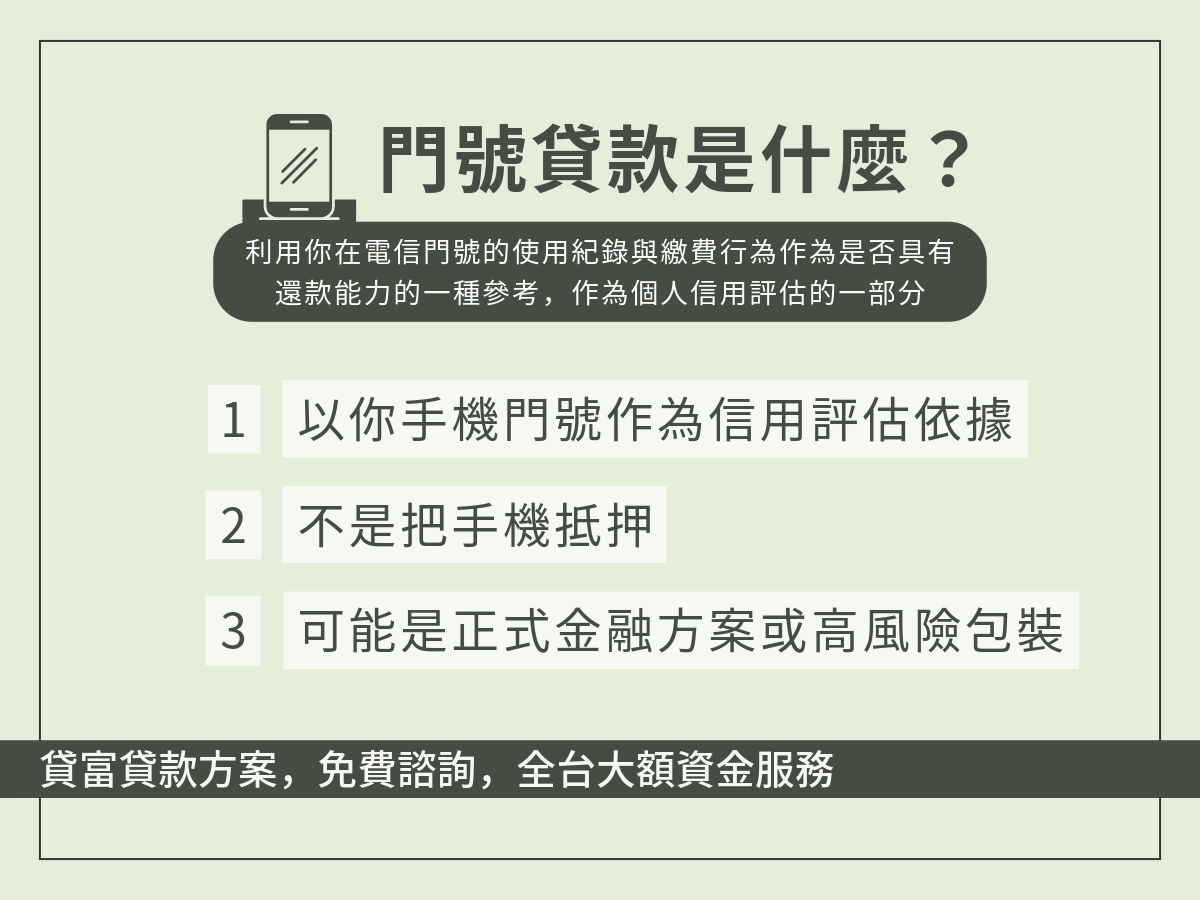

門號貸款是什麼?

「門號貸款」就是以你的手機門號與電信合約作為基礎,評估個人信用與還款能力,進而取得一筆資金的借款方式。它不是拿手機去典當,也不是把門號賣掉,而是透過你在電信公司或門號帳單的使用紀錄,作為評估你是否穩定、是否有支付能力的一部分依據。

很多人會把門號貸款理解為「沒有信用卡也能嘗試的借款選擇」,原因在於:

- 一般來說需要綁約中的有效門號

- 按時繳費、門號使用穩定,會被視為加分條件

- 核貸方式通常比傳統銀行稍微彈性一點

但同時也要知道,它仍然是借款,不是免費的福利,利息、手續費與還款條件都需要看清楚,不同機構的規則也可能差很多。

比較常見適合的人像是:

- 工作收入穩定,但暫時需要週轉的人

- 沒有信用卡、銀行貸款不一定好申請的人

- 有正常使用門號與繳款紀錄者

不適合的人則包括:

- 本身財務狀況已經失衡

- 只是想多拿一筆錢來「花」

- 沒有還款規劃,抱著先借再說的心態

門號貸款類型1:月租門號續約換手機

其實不是真正的貸款,而是很多電信公司早就存在的機制:

- 綁約

- 補貼手機

- 攤還手機價金

- 每月與電信帳單一起繳

不少人會說「用門號貸款手機」或「用門號換現金」,但實際性質比較接近「分期買手機+月租費綁約」,只是因為有金額攤付,看起來很像借款,但是要小心以下兩點:

- 只是購買手機與綁約,並不等於金錢貸款

- 有人把這手段包裝成「門號貸款、馬上有現金」,反而要提高警覺

門號貸款類型2:電信小額付款換現金(高風險)

這一種,就是很多人最常遇到、風險也最大的,原本的電信小額付款功能,是給用戶用來購買:

- 遊戲點數

- APP 服務

- 小額數位商品

但有不肖業者會:

- 誘導你開通大額小額付或代收

- 再引導你購買商品、點數或綁方案

- 把東西轉賣換現金

- 你只拿到少部分現金,卻要負擔帳單

這也是不少新聞與詐騙案例的來源。很多受害者後來變成:

- 電信帳單暴增

- 信用受影響

- 還被追繳或法律問題

「只要是叫你用門號換現金、手機換現金、電信小額變成現金」風險都非常高,務必要小心。

門號貸款類型3:與電信合作或認證的正式借貸方案

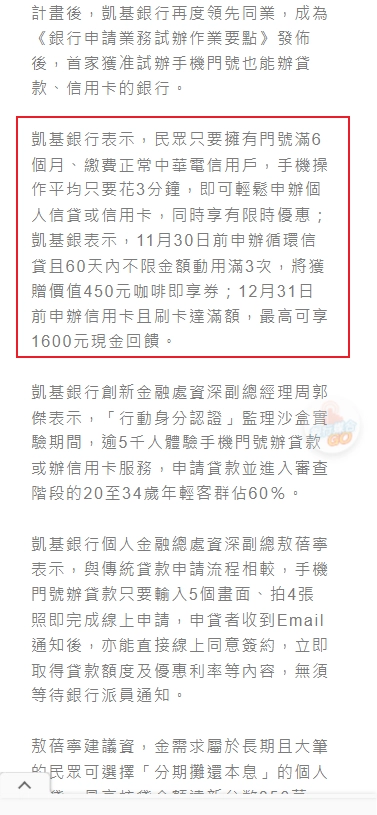

才比較接近大家理解的「貸款」。它不是亂七八糟的地下交易,而是透過電信帳戶紀錄、門號穩定度、繳費行為,作為個人信用評估的一部分,讓沒有傳統銀行信用的人,也能嘗試取得正式金融服務,比如:凱基銀行曾經有主打過手機門號貸款,只要你門號滿6個月、繳費正常中華電信用戶,手機操作平均只要花3分鐘,即可輕鬆申辦個人信貸或信用卡,同時享有限時優惠,但是現在這個貸款小編找不到了,不確定還有沒有繼續。

| 類型 | 概念說明 | 是否屬於真正貸款 | 風險程度 | 通常適合誰 | 需要注意什麼 |

|---|---|---|---|---|---|

| 門號貸款類型1 月租門號續約換手機 | 利用門號綁約購機,手機價金分期與月租一起繳 | ❌ 否,屬於購機分期 | ⭐ 低 | 想用門號續約換新機的人 | 不要被包裝成「門號變現」或假借貸款話術 |

| 門號貸款類型2 電信小額換現金 | 利用電信小額付或代收,被引導購買商品/點數轉賣換現 | ❌ 否,且高風險 | 🔥🔥🔥 非常高 | 想快速拿現金但條件不足的人(最容易受害) | 容易成為詐騙、帳單暴增、信用受損,強烈不建議 |

| 門號貸款類型3 與電信合作或門號信用做評估的正式借款 | 由銀行或合法金融機構審核,以門號與繳費紀錄輔助信用評分 | ✔ 是真正金融貸款 | ⭐⭐ 中等(依產品而定) | 信用薄弱但有穩定收入、想正式申貸的人 | 一定要確認:是否為銀行/合法機構、是否有正式契約、條件透明 |

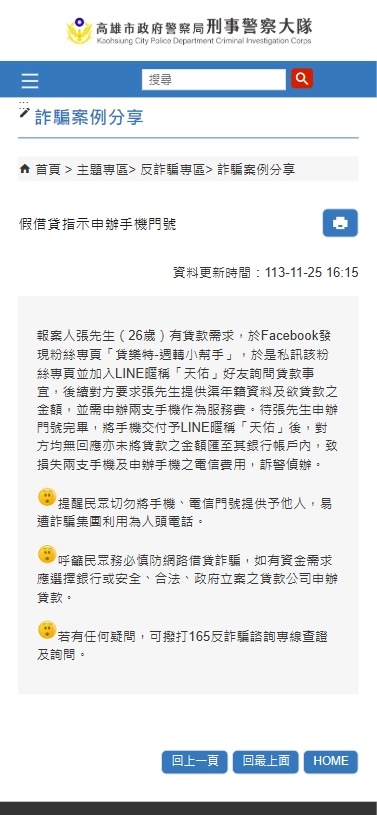

門號貸款是詐騙嗎?

門號貸款是詐騙嗎?答案是:門號貸款本身不是詐騙,但確實有不少詐騙利用這個名義行騙,所以會讓人覺得黑數很多、風險很高,以下會先介紹一些門號貸款有關的詐騙新聞:

門號貸款本身不一定是詐騙,它可以是某些合法借款服務的一種名稱或方式,但在現實生活中,很多詐騙集團就是打著「門號」、「手機貸款」、「快速核貸」等名義,誘騙民眾提供個資、辦手機門號,甚至交付手機或繳費後根本拿不到錢,因此很多人會把「門號貸款=詐騙」聯想在一起。

不少詐騙手法會假借貸款、快速核貸或優惠利率的名義,引導你去:

- 提供身份證件、銀行帳戶資料

- 辦理手機或門號並交給對方

- 繳交費用或手續費

最後並沒有真實借款撥款,反而被拿來建立人頭門號、帳戶或其他詐騙用途。

內政部警政署與各地警察局提醒,這類門號相關詐騙案近期層出不窮,詐團會透過貸款廣告、社群訊息等方式吸引民眾上當,最典型的就是要求申辦門號後,把手機或 SIM 卡交給對方,結果貸款款項根本沒來,甚至手機門號被用作非法用途。

門號貸款申請方式

很多人會接觸「門號貸款」,通常是急著用錢,才開始到處搜尋資訊。但不同類型的門號貸款,申請方式其實差很多,安全程度也不一樣。與其盲目填資料或加陌生 Line,不如先搞清楚正常流程大概是怎麼走,避免掉進詐騙或高風險方案。

如果是「與電信合作或銀行推出的正式門號貸款」

屬於真正金融商品,流程大致會比較規範:申請流程通常是:

- 到銀行或合作電信/官方合作平台申請

- 完成身分與行動門號認證

- 提供基本財務與收入資料(可能包含工作與繳款能力)

- 由金融機構進行審核(門號紀錄只是其中一項評估條件)

- 通過後確認契約、利率、期數

- 撥款入帳,之後按期還款

重點是:

- 一定會有正式契約

- 會清楚告訴你利率、費用與還款方式

- 不會叫你辦手機、也不會叫你交出門號或 SIM 卡

如果是「市場上常見的門號換現金/小額付款換現金」

這一種流程通常長這樣(但高風險,不建議使用):

- 先要求你開通電信小額付款

- 要你購買某些商品、點數或高額方案

- 再說會把現金給你

- 最後不是錢沒拿到,就是帳單暴增

看似「申請流程很簡單」,但其實是陷阱。只要出現:「用門號幫你變現」、「用電信付款換現金」、「不用審核、一定借得到」這種話術,幾乎都是踩雷區。

如果你看到的是「網路上或社群平台宣稱門號貸款」

務必先做這幾件事:

- 確認是不是「真正的金融機構」

- 是否有公司登記、合法來源

- 是否提供白紙黑字契約

- 不要先交保證金、手續費

- 不要被催促「趕快做決定、不借就沒機會」

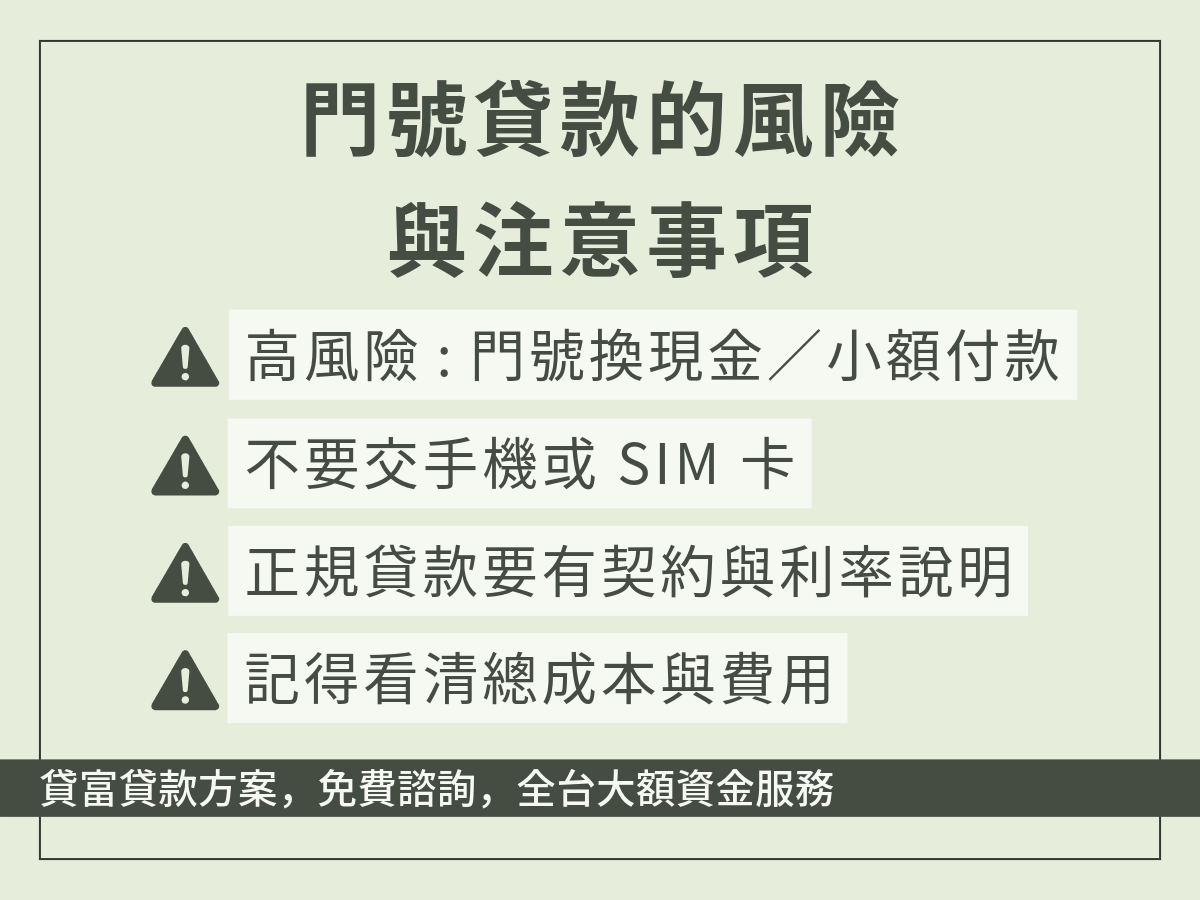

門號貸款注意事項

不是所有「門號貸款」都一樣

市場上被稱為「門號貸款」的,其實有很多不同形式:

- 有的是銀行或合法金融機構推出的產品

- 有的是電信合作型金融服務

- 也有不少是用「門號換現金」「小額付變現」包裝的高風險方案

同樣叫門號貸款,但安全等級差很大,重點不是名字,而是背後到底是不是真正的金融服務。

只要是「門號換現金」、幫你開小額代付,多半要小心

只要遇到這些情況,警戒值直接拉高:

- 要你開通電信小額付款

- 要你用門號購買點數、商品或高額方案

- 跟你說「先這樣操作,等等就給你現金」

- 或要求交手機、SIM 卡、門號控制權

這類做法常見於詐騙或極高風險交易,最後不是拿不到錢,就是帳單爆炸還要自己扛。

一定要看得到「白紙黑字」的契約

正常的借款,一定會有:

- 借款契約

- 利率清楚說明

- 手續費、期數、違約條件完整標示

如果對方只用 Line、Messenger 跟你講條件、不願意提供正式文件,只一直催你快點決定,那幾乎一定有問題。

不要因為急,就忽略成本

很多人後來會後悔,不是因為借不到,而是「借到了,但代價太高」:

- 利息比想像高

- 還款壓力比預期重

- 合約細節沒看清楚

- 甚至影響信用

借錢救急可以理解,但一定要知道自己到底要還多少、總成本是多少,不能只被「快、簡單、保證過」吸引。

永遠優先考慮合法與正規渠道

如果真的需要門號相關貸款或信用支援:

- 優先選擇銀行

- 或電信合作的正式金融服務

- 查詢是否為合法公司

- 有疑慮可以打 165 反詐騙或向官方客服確認

只要是來源模糊、公司背景說不清楚、用話術包裝的,多半不是好選擇。

門號貸款與手機貸款一樣嗎?

所謂門號貸款,重點通常放在:

- 是否有穩定使用中的電信門號

- 是否長期正常繳費

- 是否有門號使用紀錄可以當作信用輔助

部分屬於真正的金融借貸(像電信合作或銀行產品),也有不少被包裝成「門號換現金」的高風險方案,所以範圍比較雜,也最容易讓人誤解。

手機貸款核心在「手機本身或購機契約」

手機貸款通常是這兩種情況:

- 購買手機分期

你買的是手機,費用拆成月付,性質比較像購機分期

- 以手機價值或持有手機作為條件的借款

有些市場說法把「借錢+手機抵押/變現」稱為手機貸款

| 比較項目 | 門號貸款 | 手機貸款 |

|---|---|---|

| 核心概念 | 以「電信門號使用與繳費紀錄」作為評估依據,部分屬於正式金融商品 | 以「手機本身或購機分期」作為重點,偏向商品或融資性質 |

| 評估重點 | 門號是否持續使用、是否穩定繳費、是否具信用價值 | 手機價值、購機分期方案、是否有抵押或綁約 |

| 是否一定是貸款 | 不一定,市場上混有高風險或詐騙包裝 | 多半屬於購機分期或融資借款 |

| 常見情境 | 電信合作貸款、門號信用評估方案、被包裝成「門號換現金」 | 手機分期付款、以手機價值申貸、購新機融資 |

| 常見風險 | 詐騙、門號變現、小額付款換現金等高風險操作 | 高利分期、綁約過緊、提前解約成本高 |

| 建議 | 優先選擇銀行或電信合作、一定看契約與合法性 | 搞清楚總成本、利率與綁約年限再決定 |

門號貸款常見問題

Q1:門號貸款會不會影響信用?

要看是哪一種。

✔ 正規金融貸款 → 按時還款不會有問題,甚至有助於信用紀錄

❌ 高風險或假借貸款 → 可能變成帳單暴增、欠費被追繳,甚至影響信用與法律責任

Q2:我只是急用錢,門號貸款適合我嗎?

如果只是短期週轉,且有穩定收入、也能確定還款來源,且你找到的方案是「正式金融商品」,那還可以考慮。

但如果只是「快沒錢了先撐一下再說」,或財務狀況本來就很吃緊,那不論是不是門號貸款,都建議先停下來評估,避免讓壓力越滾越大。

Q3:辦門號就可以借錢嗎?

沒有這麼簡單,正常情況不會是「只要有門號就能借」,而是會看:

- 是否為本人門號

- 是否穩定使用且正常繳費

- 仍需搭配財務或身份審核

只要有人對你說:「不用審、不看信用、只憑門號保證借得到」,通常就該提高警覺。