民間二胎貸款|汽車二胎

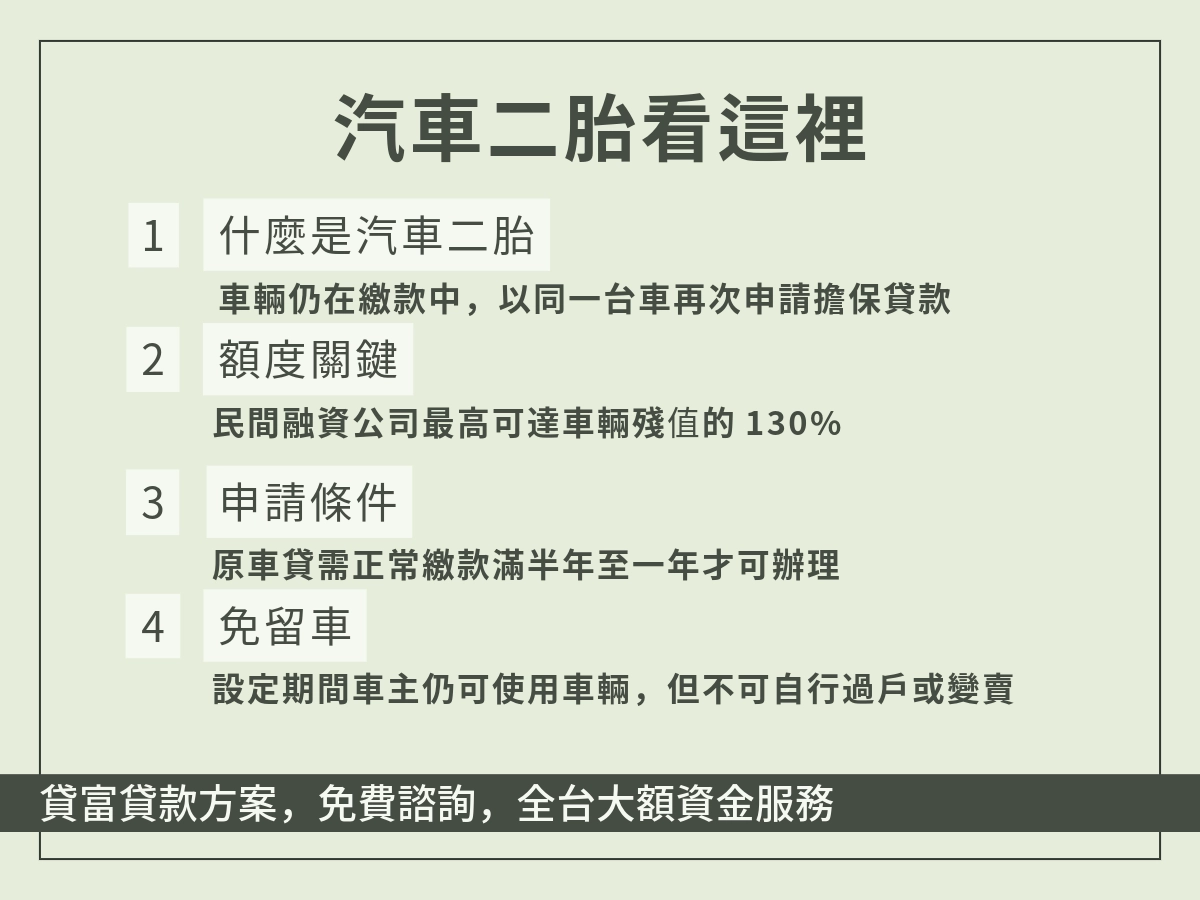

汽車二胎又叫做「汽車增貸」,是指車主在車輛還有貸款的時候,再次以該車輛作為擔保品 向另一家機構申請貸款 。

跟不動產(像是房屋二胎)不一樣,汽車屬於動產,抵押設定是在監理站辦理「動產擔保設定」 。

要知道汽車是屬於高度折舊資產,因此二胎額度大受車況影響。民間業者通常會參考權威雜誌鑑價,並根據借款人條件提供「超貸」方案,額度最高可達車價殘值的 130% 。

| 評估內容 | 影響因素 | 說明 |

| 車輛殘值 | 廠牌、年份、CC 數 | 熱門型號保值力強,額度較高 |

| 貸款成數 | 依業者判別 | 銀行多限於 80%,民間融資公司可達 130% 以上 |

| 借款人信用 | 收入狀況、繳款紀錄 | 原本的車貸需要正常繳款滿半年至一年,才能辦理二胎 |

取自 權威車訊

取自 權威車訊

民間二胎利率是多少?與銀行有什麼差別?

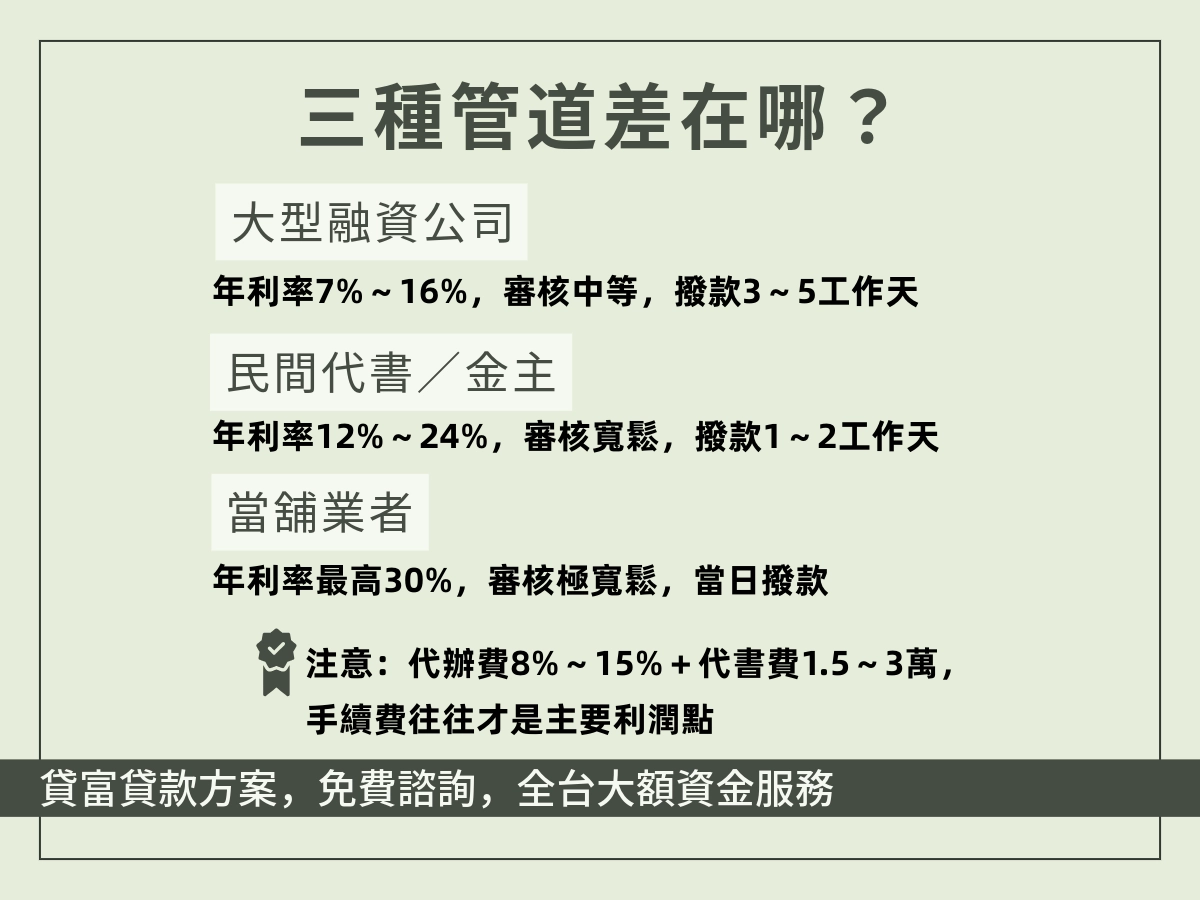

銀行審核最嚴,重視信用評分(需要 550 分以上),利率最低 。而融資公司審核較彈性,利率介於銀行與代書之間,所以是目前市場上熱門的折衷選擇。

| 貸款種類 | 銀行管道 (年利率) | 融資公司 (年利率) | 民間代書/當舖 (月利率) |

|---|

| 房屋二胎 | 2% ~ 15% (實務多為 7% ~ 10%) | 7% ~ 16% | 1% ~ 3% (年化 12% ~ 36%) |

| 房屋三胎 | 不承作 | 7% ~ 14.5% | 1.8% ~ 3% (年化 21.6% ~ 36%) |

| 汽車二胎 | 2.45% ~ 11% | 5% ~ 16% | 0.8% ~ 2.5% (年化最高 30%) |

民間二胎利率影響因素有那些?

對於民間二胎的業者來說,獲利來源不僅只是利息,手續費往往才是主要利潤點,因此民眾這部分一定要提防!

- 代辦費:民間代辦公司通常收取核貸金額的 8% 至 15% 。

- 代書費:設定抵押權的服務費,通常在 15,000 元至 30,000 元之間 。

- 開辦手續費:通常是貸款金額的 0.5% 至 3% 。

民間二胎設定是什麼?

民間二胎設定就是不動產或動產的抵押權設定,由於之前的房屋或汽車貸款還沒有繳完,因此設定民間二胎時,新的業者屬於抵押權的第二順位。

汽車二胎設定(動產擔保設定)

因為汽車屬於動產,設定程序跟不動產不一樣,汽車二胎設定需要前往監理站辦理。

- 設定期間:車主依然可以保有車輛的使用權(俗稱免留車),但不可自行過戶、轉讓或變賣該車輛,直到貸款清償並註銷設定為止。

- 設定費: 監理站會收取 900 元規費,但是民間機構通常會額外加收手續費,總費用約在 2,600 元至 5,500 元不等。

取自 經濟部動產設定查詢/ 設定完成後可到線上進行查詢

取自 經濟部動產設定查詢/ 設定完成後可到線上進行查詢房屋二胎設定(地政事務所辦理)

當房屋已有第一順位房貸,再向民間機構申請貸款時,房屋二胎設定需前往地政事務所辦理登記。

- 鑑價審核: 放款方會評估房屋殘值。

- 簽約對保: 雙方確認貸款金額、利率及還款方式並簽署合約。

- 辦理設定: 備齊雙證件、房屋所有權狀正本及印鑑證明,前往地政事務所或監理站辦理。

申請民間二胎貸款的 5 大流程

諮詢評估

申請人通常會透過電話、Line 或親自拜訪民間貸款機構。而提供貸款的業者會詢問基本的資訊,包括:

- 房屋所在地地址(以便查詢實價登錄)。

- 一胎銀行的貸款餘額(剩餘的本金)。

- 預計申請的金額。

- 資金用途與還款規劃。

評估完成後,提供貸款的業者會給出一個初步的方案,包含:

- 可貸額度: 根據殘值計算出的金額。

- 每月利率: 以民間二胎利率來說,通常以「月」計息,合法範圍通常在 1% 至 3% 之間。

- 費用說明: 包含手續費、代書費等。

準備資料

當申請人接受初步條件後,接著進入資料準備階段。

而民間二胎涉及不動產抵押權設定,相關法律文件一定要嚴謹。

1. 身分證明文件

- 雙證件: 身分證正反面影本,用於確認申請人身分。

- 戶籍謄本: 有時需要全戶謄本以確認產權人與其家屬關係,避免產權糾紛。

2. 產權證明文件

- 土地、建物所有權狀正本: 在設定程序中,必須持有權狀正本才能前往地政事務所辦理。

- 一胎銀行餘額證明: 如近半年的房貸繳息清單、銀行網銀截圖或存摺紀錄,確認目前負債狀況。

3. 法律程序必備文件

- 印鑑證明: 申請人需前往戶政事務所申請「不動產登記用」的印鑑證明。這代表申請人同意在相關法律文件上蓋下的印章具有法律效力。

- 印鑑章: 須與印鑑證明上的印章完全一致。

4. 財力輔助證明(不一定)

雖然民間二胎不強制看信用,但若能提供薪轉紀錄、扣繳憑單或勞保明細,通常有助於爭取更低的利率或更高的額度。

審核對保

對保是指貸款人與債權人面對面確認借貸合約內容,並簽署相關法律文件的過程。

1. 最終審核與條件確認

會核對申請人提供的產權資料是否真實,有無被假扣押、查封或限制登記。確認無誤後,會通知申請人進行對保。

2. 合約內容逐項說明

債權人(或其代理人)會向借款人說明:

- 借款本金: 實際借貸的金額。

- 利息計算: 每月繳息時間、計算方式。

- 還款方式: 是「按月繳息、到期還本」,還是「本利攤還」。

- 違約金條款: 逾期繳息的罰則,以及提早清償是否有違約金。

3. 簽署借貸契約

4. 對保的安全性建議

合法的民間二胎對保過程應在「公開辦公室」或「地政事務所」進行,且應有領有合格證照的代書在場。若對方要求在密閉私人空間或不給予合約影本,應提高警覺。

地政設定

將文件送往房屋所屬轄區的地政事務所辦理「二順位抵押權設定」。此時,債權人會變成「第二順位抵押權人」。

撥款

確認地政事務所已完成設定,並領得「他項權利證明書」後,便代表法律程序完備,可以進行最後的撥款動作。

而撥款通常採取以下兩種方式之一:

- 銀行轉帳: 最常見且有紀錄的方式,債權人直接將款項匯入借款人指定的銀行帳戶。

- 現金提領: 少部分急用的案例會約在銀行臨櫃提領現金交付,但此時務必簽署「簽收單」以利存證。