為什麼會單獨寫一篇自營商貸款?

因為自營商的條件,和一般上班族並不相同。自營商多半是小本經營或獨立接案的中小型企業,例如攤販老闆、經營網拍或其他中小型企業老闆。

向銀行申請貸款時,自營商經常因為收入型態、證明文件與銀行慣用的審核標準不符,所以被拒絕。

因此,本文將帶你認識自營商在申請貸款時常遇到的問題,以及可行的解決方式,幫助你找到更適合自己的貸款方向。

自營商貸款常遇到的問題

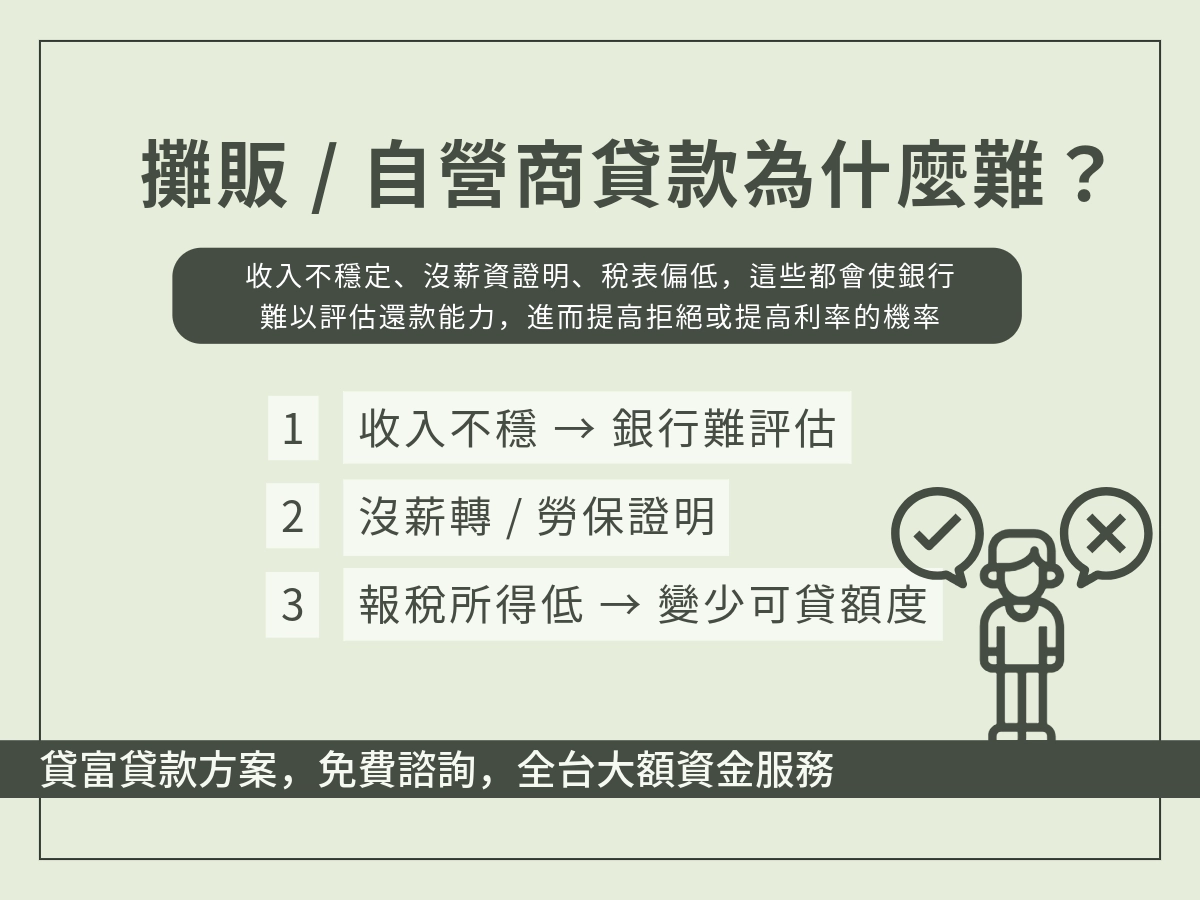

無論是銀行還是民間貸款公司都會看借款人是否有穩定的薪資、工作以及其他的證明,主要是為了評估風險以及還款能力,但自營商可能因為經營型態不同,在申請貸款時往往會出現以下幾個問題。

自營商貸款挑戰1:收入不穩定

自營商的經營狀況和現金流容易受到季節性、市場波動或客流量變化,收入很不穩定。

像是冰店、薑母鴨店老闆,雖然在旺季的時候可以賺大錢,但是淡季的時候生意也會完全下滑,甚至完全不營業。

即使平均年收入不低,銀行特別在意現金流是否穩定。當每個月的收入差異過大時,銀行無法評估實際的還款能力,進而拒絕核貸。即便讓你貸款,金額與利率也不會很理想。

自營商貸款挑戰2:沒有薪資證明

很多自營商的收入、交易方式都是以「現金」為主,但如果沒有薪轉證明或勞保記錄,可能會讓銀行無法評估你的還款能力,進而影響貸款結果。

自營商貸款挑戰3:沒有報稅或報稅所得低

有些自營商為了節稅,可能沒有報稅或報得很低,假如你一年賺 200 萬,但只報了 30 萬的稅,銀行就會認定你每個月只有 2 萬多的收入,可能無法負擔還款的金額,因此選擇拒絕或提高利率。

自營商貸款如何提升過件率?

雖然自營商貸款會遇到許多挑戰,但並非完全無法貸款,可以透過下面方式來彌補資金不穩定的部分,提高貸款過件率:

提供加分證明

除了薪資證明,可以提供營業稅單、名下財產或其他營業的收入相關資料,畢竟銀行和其他的金融機構都還是以財力證明為主,當然你提供越多越詳細越好。

如果中小型企業是具備高度專業性,如:醫師、會計師、技師,可以提供相關證照,做為職業、工作穩定的證明資料。

利用MyData財力證明

過去申請貸款或信用卡時,需要親自跑各單位申請資料並整理,非常麻煩也很耗時。

但是透過 MyData就可以避免這些繁瑣流程,只要在申請流程中選擇使用 MyData 提供的財力證明,完成身分驗證並同意授權資料給銀行,銀行就能直接取得所需財力資訊,非常方便。

現在,不少網路銀行就是透過串接MyData,讓用戶省去上傳財力證明的流程,加速撥款的時間。

增加與銀行的往來

可以增加與銀行的往來紀錄,來補足收入不穩定所帶來的缺口。因為銀行較偏好能為其帶來長期利益的客戶,建立良好的往來關係,有助於提升貸款過件率。

例如,可以先申辦申請條件較低的信用卡,養成「花多少、還多少」的使用習慣,並持續半年以上按時還款,有效建立良好的信用歷史。

另外,也可以申請一筆小額、短天期的貸款,按時還款,讓銀行知道你具備實際的還款能力。

透過這些方式,為自己增加可被銀行追蹤的財力與信用紀錄,進一步提高貸款過件率。

提供擔保品

提供名下擔保品也是提升核貸機會的一種方式,像是汽車、機車或房屋等,都可以當作貸款的擔保品。

因為對銀行而言,擔保品可以作為風險控管工具,增加放貸或提高貸款額度的安全性。

注意:如果無法按時還款,銀行有權將擔保品拍賣以抵償貸款,因此在申請前,最好先評估自己是否能承擔這個損失。

自營商貸款有哪些管道?

自營商貸款的管道主要可以分成:銀行小額信貸、民間貸款公司、政府貸款這三種,大家可以根據自己的需求和條件去做選擇。

銀行小額信貸

雖然銀行對自營商較不友善,但有些銀行對信用小白或財力證明不足的人也有提供方案,像是玉山銀行,因為利用「AI收入模型」可以是算出借款人的還款能力、風險,因此就算沒有薪轉證明也有機會貸款。

銀行小額信貸的優點在於利率相對較低、合約透明,且受到主管機關監管,適合信用條件良好、可以等待審核時間的自營商。

民間貸款公司

相較於銀行,民間貸款公司的審核條件比較寬鬆,無論是收入不固定、缺乏薪轉或勞保證明的自營商來說,核貸的機會相對較高。民間的貸款方案相當多元,像無勞保貸款、無薪轉貸款,或擔保品貸款都可以幫助自營商借到資金。

但要注意,民間貸款的利率、手續費與合約條件差異較大,可能會增加貸款的成本,在申請前,記得將這些列入成本中計算。

政府貸款

除了銀行與民間貸款公司外,政府也有針對自營商和中小企業推出的貸款方案,像鳳凰貸款、青年創業貸款、企業小頭家貸款等貸款方案或補貼政策,這些利率通常比銀行還低較低、條件相對友善,幫助自營商有資金可以週轉,減輕資金壓力。

不過,政府貸款通常有申請資格限制,需符合特定產業別、營業年限或報稅紀錄,且審核流程與撥款時間相對較長,對急需資金的人來說比較不適合。

自營商可以選擇的貸款方案

除了尋求銀行以外的管道,也可以尋找其他貸款方案。以貸富人生為例,下面這些貸款方案都可以幫助自營商,協助解決資金周轉問題。