又到了每月一次的車貸繳款日,看著不足的餘額感到無力和焦慮嗎?萬一車貸繳不出來會怎麼樣?有什麼辦法可以擺脫這種窘境?

跟著本文來看看有哪些解決方案吧!

哪些情況可能導致車貸繳不出來?

了解原因才能從根本改善,通常車貸無法如期繳納的原因大致可歸納為以下幾類:

- 工作收入中斷或減少:例如失業、薪資調降、接案量下降等。

- 突發醫療或家庭支出:例如重大疾病、家人住院、子女教育費用暴增。

- 過度負債:除了車貸還有信貸、卡債、房貸等,債務壓力過大。

- 財務規劃不足:未有儲蓄習慣,導致一有突發支出就無力償還貸款。

- 利率過高或條件不合理:當初辦貸款時未詳細比較,導致負擔沉重。

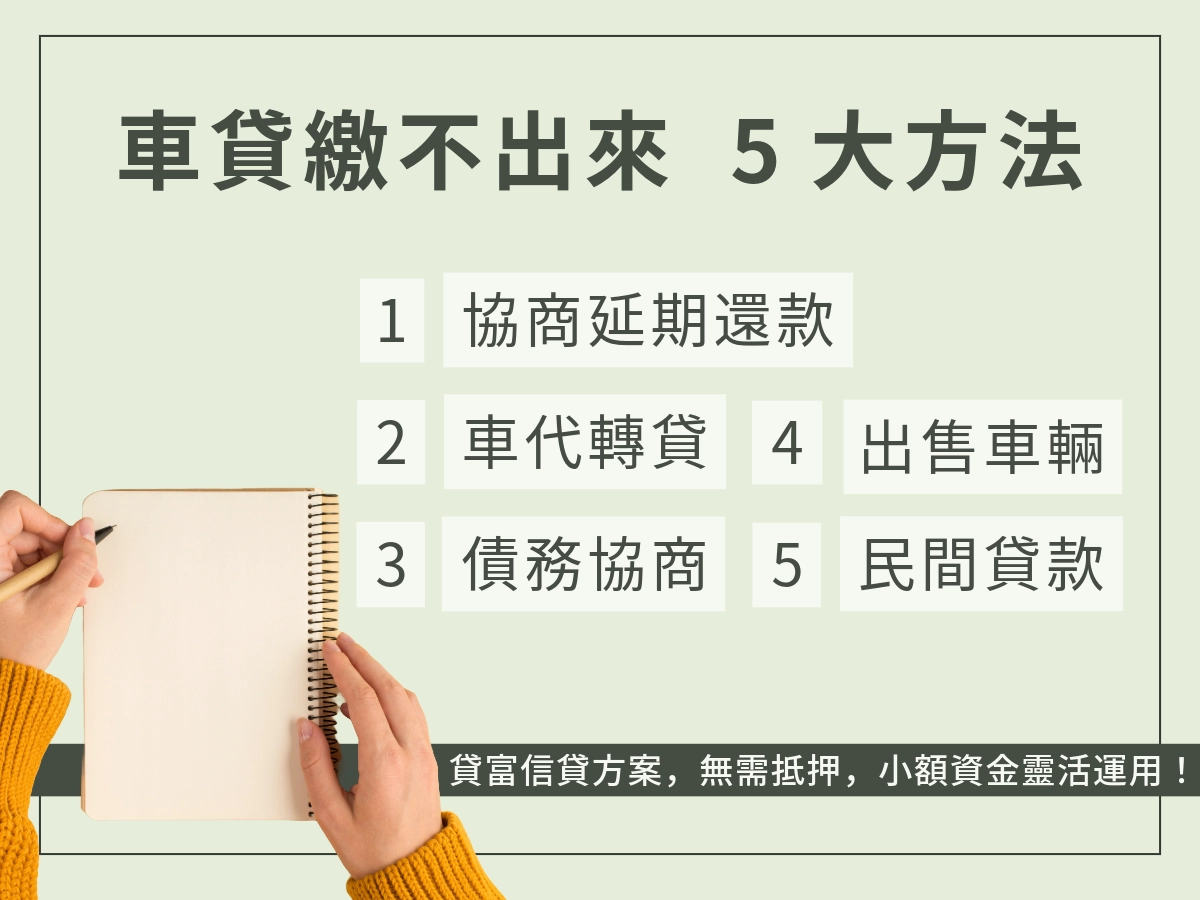

後續提到的解決方法確實可解燃眉之急,但想徹底擺脫財務困境還是得從根本著手。

車貸繳不出來會怎樣?5個你該知道的後果

當你長期未繳車貸,後果可能遠比你想像的嚴重:

1. 信用評分受損

汽車貸款屬於個人信用的一環,一旦連續逾期繳款,會被列入「信用瑕疵」記錄,未來申辦其他貸款(如房貸、信貸)將會受到影響。

2. 違約金與滯納金增加

每家金融機構對遲繳金額都會加收一定比例的違約金,長期累積下來甚至會超過原本的應繳金額。

3. 車輛遭扣押或查封

如果長期欠款未繳,金融公司有權依照契約條款進行「強制扣車」或「查封車輛」,並拍賣償還欠款。

4. 法院強制執行與法律糾紛

在極端情況下,債權人可能對你提起訴訟,進入法院程序,不僅增加壓力,也可能遭銀行聯合徵信中心列入黑名單。

5. 聯徵中心信用紀錄留案7年

即使事後還清,聯徵紀錄中仍會保留相關資料長達7年,這段期間內的所有貸款申請都將被嚴格審核。