民間借貸 100 萬的方法有幾種?

當個人、自營商或中小企業面臨100 萬元的大額資金缺口,又因為聯徵信用評分低、負債比過高或面臨迫切的時效壓力而遭到銀行拒之門外時,民間借貸市場就成為重要的融資管道。

以民間貸款來說,比較注重「還款來源穩不穩」與「擔保品的變現價值」,再從中變化出不同的借貸方案。

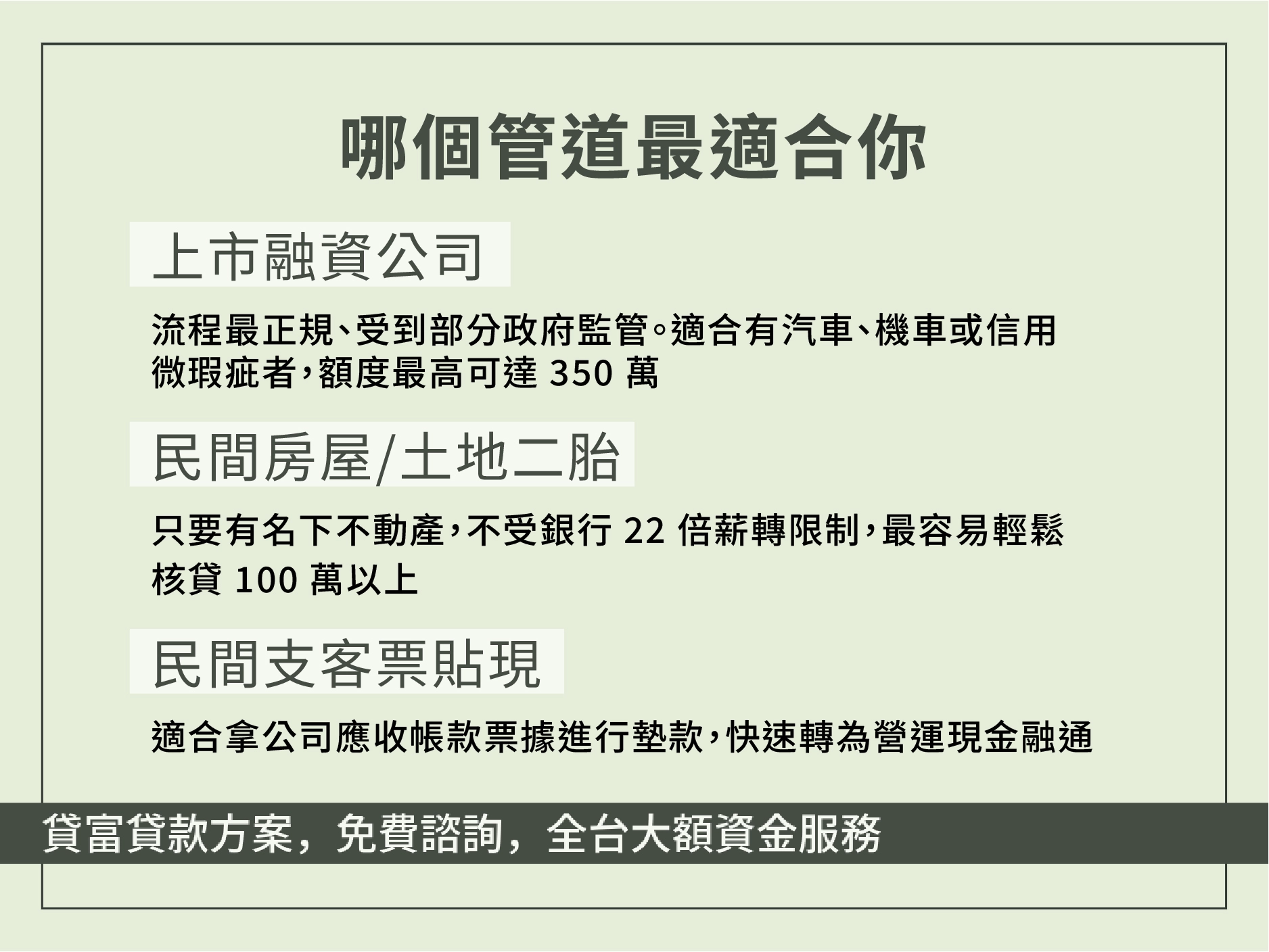

民間信用貸款

民間信用貸款是指不需提供實體抵押品,以申貸人的個人信用與持續性收入作為還款保障的借貸方式 。

- 特別適合具備現金入帳或投勞工保險等類型的工作收入者申請 。

- 在審核時,雖然不強制調閱金融聯合徵信中心的信用報告,但極度重視「實質還款能力」。

- 常見的審核條件包括現職投保勞保滿 3 個月以上、近半年的薪資轉帳紀錄、薪資單或年度扣繳憑單。

核貸重點在於評估申貸人的每月淨收入扣除基本生活開銷後,是否仍有足夠的餘裕來負擔利息與本金。

對於無擔保的信用貸款,民間金額通常較小(10 萬以內為主),想順利核貸至 100 萬元,通常需要有優異的持續性收入證明,或提供保證人。

民間房屋二胎貸款

民間房屋二胎貸款是指在房屋已有第一順位銀行貸款的狀態下,將不動產再次設定抵押權給民間債權人,取得新台幣 100 萬元的資金 。

當申貸人向原本的銀行申請增貸、轉貸,因為信用瑕疵或負債比過高遭拒時,利用既有房屋的剩餘殘值進行民間二胎設定,算是成功率高的融資方式 。

汽車借款與汽車增貸

汽車借款與增貸是民間融資市場中普及率極高的動產借貸方式,只要名下持有合法汽車即可申辦 。一般不限車齡與品牌,即使是車齡較高的中古車亦可作為融資媒介。

如果屬於保值性高的熱門品牌(如 Toyota、特斯拉、BMW 等)或年份較新之車輛,核貸 100 萬元的機會高。若車輛本身已向銀行辦理分期貸款,那就提供近 3 期的車貸繳款證明,向民間機構申請「汽車增貸」來取得額外資金 。

比較維度 | 原車可用借款 | 傳統留車/押車借款 |

實體車輛控制 | 借款人保有車輛作使用 | 車輛必須實體押置保管 |

核貸額度上限 | 車輛二手市價之 60% 至 130% | 可借金額最高可達車輛市價之 150% |

月息與規費 | 月息偏高(接近當鋪法規 2.5% 上限) | 月息較低(1.0% 起),但依法加收最高 5% 的倉棧費 |

審核核心重點 | 嚴格審核申貸人的工作年資、還款能力與信用紀錄 | 純粹看車輛殘值與來源合法性,不調閱個人信用紀錄 |

土地借款

土地借款在民間融資中,屬於極為穩定的資產抵押類型,不論是農地、建地,甚至是產權不完整的持分土地,都能作為申貸 100 萬元資金的擔保品 。

銀行與農會對於土地貸款(尤其是農地與持分土地)的審核門檻比較高:

- 農會不接受持分農地,而且申貸人必須具備農民資格或屬於農業相關從業人員,資金用途也會被限制在農業用途才行。

- 銀行會因為持分土地產權不完整,要求必須全體持分所有人出面對保,否則直接退件。

相較之下,民間土地借款不限制資金用途,更不看個人的聯徵與收入證明 。若土地產權為「分別共有」之持分狀態,依據民法第 819 條規定,共有人得自由處分其應有部分,因此申貸人可以單獨以名下持分比例向民間代書申請抵押借款,完全不需要其他共有人的同意或出面對保,具有高度保密性 。

土地價值對核貸額度影響超大,所以民間融資機構會看土地謄本,針對座落區域、地號、地坪大小、土地使用分區(如建地、農地、工業用地等)及二手市場流動性進行評估 。在額度成數上,相較於銀行或農會僅給予估值 5 至 6 成的低度放款,民間機構的成數高達 7 至 9 成。因此,如果有保值性高、地坪大的土地,比較容易能借到100 萬元以上的資金 。

當鋪借款

當鋪借款是依據《當舖業法》規範的特許融資管道,針對動產與貴重物品的提供抵押品借貸服務,包含黃金、鑽石、名錶(如勞力士、愛馬仕等)及各式名牌名錶配件。

高價物品在當鋪借款中,可以「快速變現」與「資產保全」雙重優勢 。

- 相較於直接在二手拍賣市場賣斷變現,申貸人透過典當名錶或黃金,在渡過短期週轉難關後,在法定典當期限內償還本息就可以贖回資產。

- 當鋪對貴重金屬與名牌精品的鑑定流程比較成熟,核貸額度通常為當前市價的 6 到 8 成(部分黃金典當得參考即時國際金價、黃金重量與申貸人條件給予高成數)。

- 只要典當物來源合法、文件齊全(如附帶原廠保證書、購票證明、GIA 證書等),當鋪通常能於 1 小時內當場核定額度並發放現金,是所有百萬借貸管道中變現時效最快、流程最為精簡的途徑 。

代書貸款

在非銀行融資體系中,「代書貸款」與「一般民間貸款」常被交替使用,但是兩者不一樣喔!民間貸款涵蓋當鋪、租賃公司、融資代辦及私人金主等非銀行管道。

代書貸款是指申貸人透過具備專業執照、政府核准立案之民間地政士(代書)事務所,媒合特定私人金主,以申貸人的薪資轉帳或不動產為擔保所進行的放款 。

典型的代書貸款流程通常涵蓋五個步驟:

- 首先,由申貸人提交基礎財力證明(如勞保明細與薪轉存摺),代書進行額度與期數的初步核算。

- 接著透過見面或電話確認申貸人的工作穩定度與貸款動機(照會)。

- 條件達成共識後,雙方進行當面對保簽約,核對雙證件並明訂利息、額度與還款期數。

- 隨後,至地政事務所完成不動產或動產的抵押設定(如涉及不動產或車輛借款),

- 最後,將款項直接匯入借款人指定的銀行帳戶中 。

代書貸款對信用條件極寬鬆,負債比偏高或信用瑕疵者可以過件,最快 1 至 3 天即可撥款 。

市場上少數非法代書可能巧立代辦費、開辦費等隱藏費用,甚至有詐騙集團假冒代書名義誘騙借款人交出身分證、存摺與提款卡正本。

民間借貸 100 萬適合哪些人?

民間借貸 100 萬的定位其實很直接,主要是服務無法在銀行體系獲得足夠支持的族群。

- 信用瑕疵者

包括在銀行留下聯徵信用分數低迷、曾有信用卡或貸款遲繳紀錄、債務協商中、卡債過高被強制停卡,或曾有存款不足導致退票而列為銀行拒絕往來戶之申貸人 。 - 急需資金周轉者

民間借貸能提供 24 小時至 3 天內極速核貸撥款。 - 無法申辦銀行貸款者

包括沒有固定薪資轉帳、工作領現、自由職業、地攤商,或剛創業初期無法提供財力證明之自營商 。

民間借貸 100 萬月付金試算

可以分成兩種方式,一種是每個月償還的金額(本金加上利息)完全固定;另一種是借款期間內,借款人每月僅需支付利息,合約到期再一次性清償 100 萬元的本金餘額。

借 100 萬分 3 年月付金試算

分 36 期償還 100 萬元的週轉方案,如果以月息1%來算,每月應攤還本息約為 33,214 元,3 年累積總還款金額為 1,195,715 元,總利息支出為 195,715 元。

借 100 萬分 5 年月付金試算

分 60 期償還是「代書貸款」與多數「車貸」常見的最長年限上限。如果以月息1%來算,每月應攤還本息約為 22,244 元,5 年累積總還款金額為 1,334,640 元,總利息支出為 334,640 元。

借 100 萬分 7 年月付金試算

分 84 期則是「民間房屋土地二胎」,不動產擔保貸款的最長年限。如果以月息1%來算,每月應攤還本息約為 17,653 元,7 年累積總還款金額為 1,482,852 元,總利息支出為 482,852 元。

延長期數是否真的比較划算?

7 年期雖然能將月付金降到最低,但在民間借貸較高利率的環境下,利息累積超驚人。

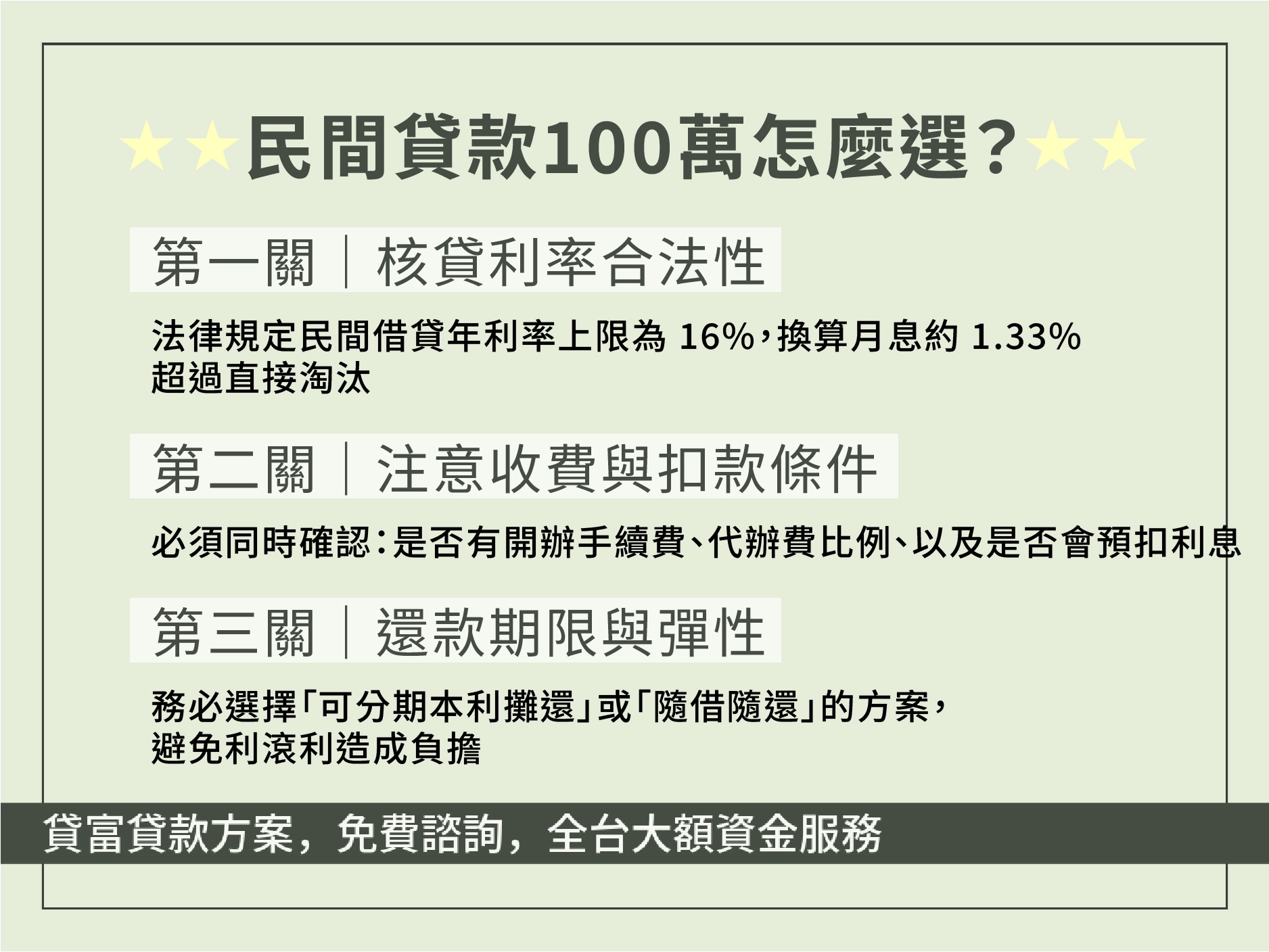

民間借貸常見費用有哪些?

- 開辦費: 民間融資平台或金主收取的帳戶開設與徵信評估費用,通常按核貸金額之 1% 至 5% 一次性收取。

- 手續費: 涵蓋文件審核、對保車馬費等,多在撥款當下從本金中直接扣除。

- 代辦費: 如果申貸人是透過民間代辦公司或金融顧問轉介至金主,代辦公司收取的顧問服務費,市場行情高達核貸金額的 8% 至 15%。

- 設定費與代書費:針對房屋二胎或土地設定,需支付給地政事務所的登記規費(設定金額的 $1.2/1000$),以及委託地政士辦理產權設定的代書手續費(通常介於 12,000 元至 15,000 元之間) 。