銀行拒絕只能找高利貸?民間借款被你擺在哪?

即使被銀行拒絕,也不需要去找高利貸,可以找民間借款——民間借款不是高利貸,只是多賺一點利息錢的商人。

有些人會覺得民間借款就是高利貸,但這太過以偏概全,有很多民間借款都是照著法律在走的,就像你也不會說宅男一定都是工程師,民間借款也不一定是高利貸。

銀行是出了名的雨天收傘,而且現在審貸是越來越嚴格了,信用分數有點瑕疵或資料不夠有力,都會被拒絕貸款。

銀行、民間借款、高利貸,像是一條光譜。

左邊的銀行規則最清楚、最安全;中間的民間借款差異最大,業者跟年利率每家差異都很大;右邊的高利貸是直接踩線,刑法重利罪。

民法 205 條把年利率 16% 當作一般約定利率的上限,超過的部分約定無效,因此合法的民間借貸開價再高也有一個天花板,跟毫髮無天的高利貸完全不同。

真正的關鍵是在你有沒有把利率與費用換算成年化成本?有沒有留下契約與證據?有沒有讓自己落入被乘人之危的局面?

借錢不是非黑即白,而是你如何在一票商人之間,能選中合作最愉快的那位。

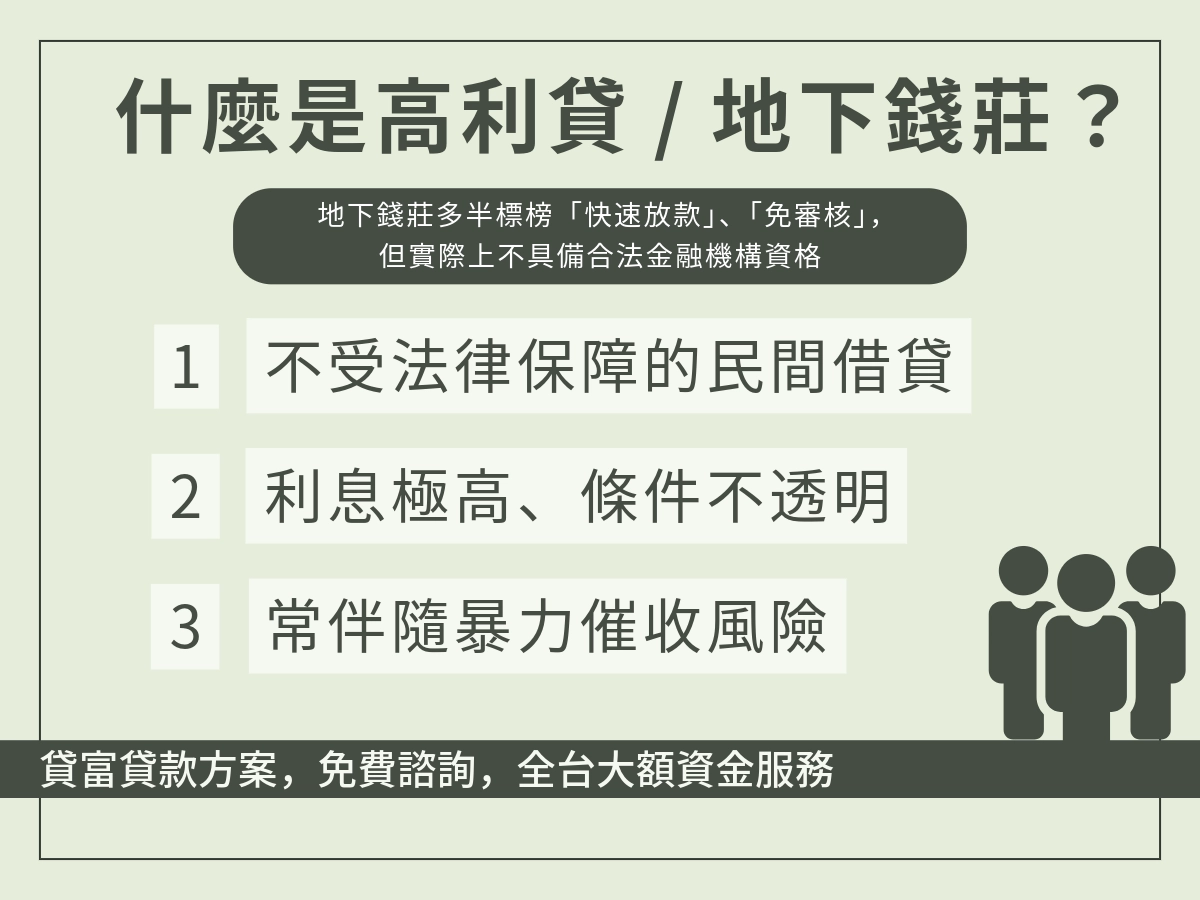

民間借款 vs 高利貸:五個關鍵差異一次看懂

| 項目 | 相對正常的民間借款 | 高利貸/地下錢莊風格 |

|---|---|---|

| 利率水準 | 以年利率 6 %~16 % 左右喊價 | 可能以月利率、日息或週息計算,年息動輒 50% 以上 |

| 法律位置 | 在民法框架內(利息超額無效、可請求返還) | 有機會踩到刑法重利罪,外加恐嚇、傷害、妨害自由等刑責風險 |

| 合約與文件 | 會要求簽正式契約、列出年利率、期數、手續費, 較有文字可供日後舉證 | 可能只讓你簽空白本票、借據寫得非常籠統,或根本不給你留副本 |

| 催收方式 | 以電話催繳、寄存證信函、委律師協商為主,極端情況才走法院 | 常見言語恐嚇、登門施壓、暴力或跟詐騙集團合作等違法手段 |

| 費用結構 | 雖然可能收代辦費、服務費,但較容易在條款中找到、計算 | 各種名目疊加在一起:介紹費、手續費、違約金、展延費,實際年利率常難以看懂 |

差異一:利率怎麼算,不只看「表面那個數字」

以前民間借貸會用月利率來稀釋你對年利率的直覺,現在金管會有要求民間借貸要誠實寫出年利率多少。

比較利率時,實務做法是把所有費用(利息、代辦費、手續費、違約金)換算成年化成本,或是用實際拿到多少錢當作本金去算年利率。

一筆看似年利率 10%,手續費 10%的貸款,如果手續費是直接從撥款裡扣掉,你實際拿到的錢少了,換算後年化成本可能遠超過 20%。

有很多條件寬鬆的機車貸款或手機貸款業者會卡在年利率 16 %,然後再多收你一點手續費,當成灰色地帶運營。

缺錢的時候記得要注意一下手續費合不合理。

差異二:有沒有「乘你之危」?

民間借款本來就是為了補足銀行無法承作那一塊民眾,例如有信用瑕疵、需快速周轉、財力證明不夠有力……

但資金需求會因為借不到錢就消失嗎?不會。

因此有借錢需求,就有民間借款的供給,如果是以雙方都可以接受的合理市場價交易,這本身不構成問題。

但如果業者在知道你別無選擇、已經急到沒有退路的情況下,刻意開出遠高於市場行情的條件,甚至搭配不合理的違約金、展延費,甚至日計息,那就很接近高利貸,要特別注意。

差異三:文件是否透明、能不能帶走

較為正規的民間借款業者,一定是能找得到註冊資料。

即使是 P2P 媒合平台,也可以找到平台本身的營運公司。

你可以找到放款人的正式公司名稱、統編、營業地址,甚至本金、利率、期數、還款方式都會寫在網站上。

如果遇到那些只給你一疊沒看懂的紙,催促你快點簽,或是簽的是空白本票、空白合約,甚至不讓你把契約帶走的人要特別注意!

這種風險通常偏高,很可能就是高利貸外加其他犯罪的地獄門。

差異四:催收方式到底「合不合法」

合法的催收手段,大多數都很正規,跟大家想像中的動作片完全不同。

- 電話提醒、簡訊通知

- 將違約情形移交律師、用存證信函或訴訟處理

有些人可能覺得看起來殺傷力不大,怎麼可能追得到款?

但對那個接電話的人來說,一天可能早午晚共接 3 通,長時間下來壓力就會很大。

如果有繳不出錢的難處,一定要提前跟業者討論寬限期。

如果催收出現以下情況,就已經超出「民間借款」的範圍,直接碰到刑事風險。

- 深夜反覆騷擾電話、辱罵、恐嚇

- 跑到住家、公司堵人、貼公告

- 說出「如果不還,就怎樣怎樣」這種威脅的話

這些都可能構成恐嚇、妨害自由等罪名,而不是單純的「借貸糾紛」。

法律怎麼保護我?不小心踩雷怎麼辦?

如果你已經借了、也付了不少利息,事情不會只剩下「認命」這條路。

找警察!總之先找警察跟通報 165 詐騙專線!

有些立委處或是律師也提供免費諮詢,如果有經濟上的問題可以前往求救。

一但實際年利率超過民法 16% 上限,超過部分本身就是無效的,已付的錢也可以請求返還,但需要法院判決。

如果對方出現有暴力、恐嚇、非法拘禁、交出金融卡、存摺等情況,這些都是很大條的刑事問題,要向警方報案並尋求法律扶助!

在找專業律師之前,可以先釐清本金、已付利息、其他各種費用,整理文件、對話紀錄與繳款紀錄,請專業律師協助處理!

刑法重利罪:不是所有高於 16% 的利率都會被抓

如果真的借到約 16 %的年利率,加上手續費跟其他費用,雖然平攤後高於民法 16% 上限,但不一定會構成重利罪。

法院也會考量到當地經濟與一般交易習慣,還有在借款當下,債權人是否明顯在「乘人之危」?

真正被認定為重利罪的,多數是那種利息加違約金、代辦費等,總成本高到遠遠超過一般行情,甚至要求簽空白本票、交金融卡、配合暴力討債的狀況。

加上敢開這種條件的貸款,通常金額不大,鎖定客群也是真的超級缺錢連吃飯都有問題的人,因此很多人會選擇咬咬牙就過,省下去法院的錢。

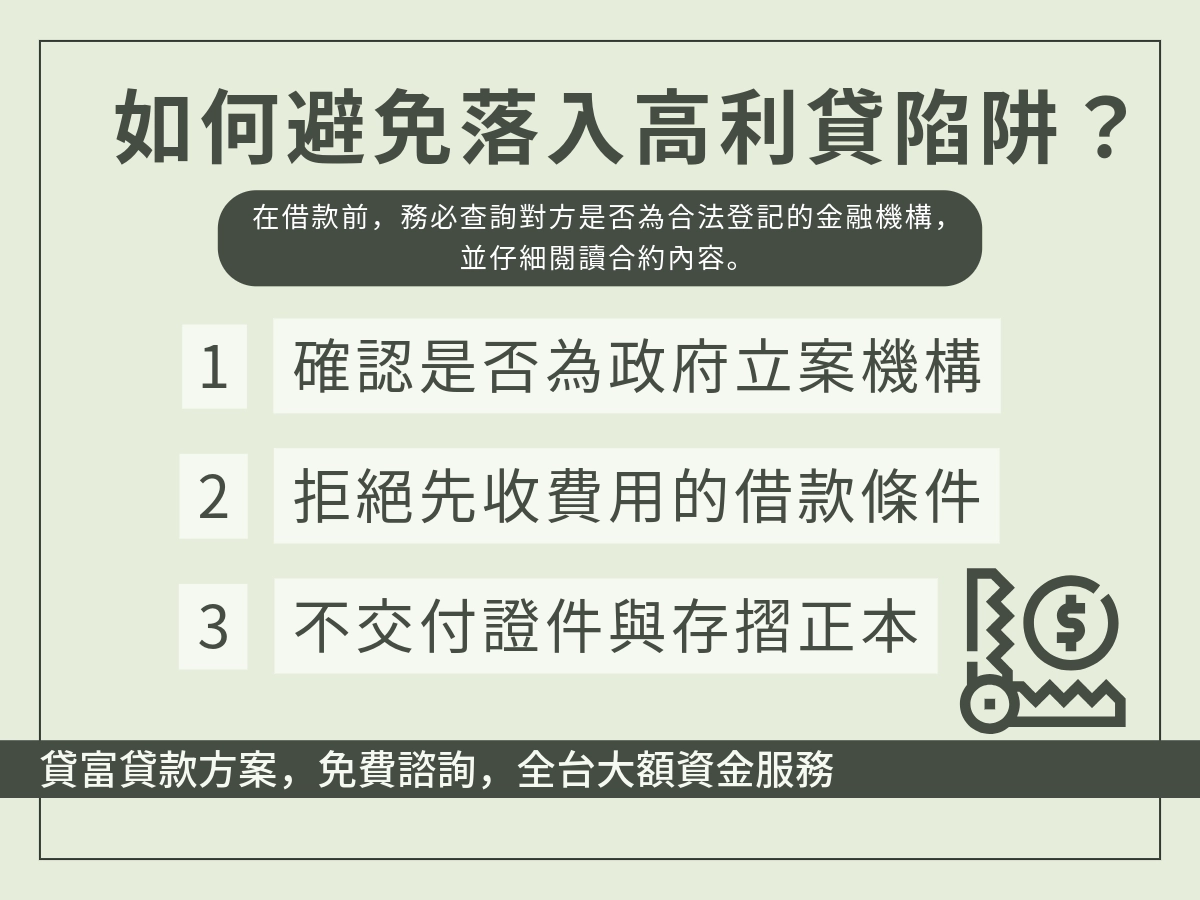

什麼樣的民間借款是合法的,不是高利貸地獄?

人還是有借錢的需求,那就要找借得合法、安心的合作對象!

1. 年利率是否合理?

銀行常見年利率是 2.5 % ~ 12 %,而民間借貸是 6 %~ 16 %。

小額信貸通常落於 12 %左右,手機跟機車貸款則是 15.99 % 左右,如果你有房屋可能可以貸到比較好的年利率。

順帶一提,你可能會發現,銀行跟民間借貸有很大一區塊是重疊的?

沒錯,即使銀行其實也有機率會開比較高的年利率給你,畢竟他們也是商人。

2. 不能有隱藏費用或奇怪名目收費

正常的民間借款至少能把年利率、手續費、風險管理費講得清清楚楚,以及是否有違約金、展延費?計算方式怎麼算?

如果對方只套ㄧ些奇怪話術,像是「坊間都是這樣算」、「到時候就知道」,卻不願意用白紙黑字先算給你看,直接拉響警笛。

3. 絕對不要簽空白本票、交出金融卡與存摺

2025 年了 Bro,有點資安防範意識的人都知道把金融卡交給別人,絕對會出大事。

除非你是在床上生病讓十歲女兒幫忙領住院費要繳,不然什麼情況下可以把金融卡交給別人用?沒有,完全沒有。

什麼比較快入帳、什麼讓會計代辦費用、代收代付薪水……哥們,世上沒這種事,完全沒有。

這些都已經超出正常借貸範圍,很容易搭配詐騙、洗錢甚至其他刑案。

4. 看清楚借款人是誰

你要借錢總得知道跟誰借對吧?

如果是公司或行號,可以先查有沒有登記資料、是否為融資公司、當鋪等合法身分?網路上是否有過去判決或大量負評報導?

如果完全查不到任何痕跡,只剩下手機、Line 帳號,身份不明卻願意借你大量現金,通常不會是什麼溫柔的長腿叔叔。

至於大量怎麼算?從專門從事放款的合法業者這一塊來說,3 萬到 10 萬在信貸的合理範圍內,超過 30 萬通常是有抵押品或財力證明真的很不錯。

正規民間公司鎖定的客群就是那些財力條件不錯,只是信用瑕疵不過關的人,例如有些從事餐飲業的老闆沒勞保,他們可能借不到銀行貸款,或是嫌棄銀行辦事效率太慢、行員講話很討厭,就會轉而跟民間借創業資金。

借大錢不一定有詐,但如果身份不明卻願意借大錢,那肯定有詐,就像你不會相信網頁上的 200 萬中獎廣告吧?那絕對在騙。

常見 Q&A:高利貸與民間借款

Q1:民間借款一定比銀行可怕嗎?

不一定,銀行跟民間借款有很大的年利率區間是重疊的,而且合法催討也都是委託正式公司。

銀行的規則嚴、利率相對低、但不是每個人借得到,傾向雨天收傘,晴天追著你推銷傘。

而民間借款由於是民間經營,每家業者水準差很大,風險差距也很大,共通性都是規則鬆、利率較高。

真正可怕的不是「民間」兩個字,而是條件是否合理、做法是否已經違法。

Q2:年利率超過 16%,就一定是高利貸嗎?

不是,年息超過 16% 的部分,在民法上約定無效,債權人不能合法主張那一段利息,這是民事層面的問題。

要構成刑事上的「重利罪」,還要外加利率顯著高到超出一般行情,以及有乘人急迫、輕率、無經驗或難以求助的情況。

也就是說單只有超收利息是民法的問題,但刑事上還要看對方有沒有做到過頭。

通常來說卡你 16 %又多收你 3000 元手續費的那種,不算高利貸,只算收得很貴。

Q3:親朋好友之間收利息會不會變成高利貸?

只要利率在法律上限內、沒有刻意乘人之危,基本上仍是一般民間借貸。

但如果你對急需用錢的親友收取極端的高利率,而且搭配不當手段催討,理論上也可能踩到重利罪的線。

「明天還我一百萬喔」通常只是玩笑話,不會真的成真,但一般來說親友之間基於情誼,也很難真的收利息,頂多是請吃一頓飯當幫忙的報答。

Q4:民間借款廣告寫「合法、政府立案」,就可以完全放心嗎?

即使廣告寫說是合法公司,也不等於所有條件都可以照單全收,還是要進行篩選、反覆確認。

就算業者有登記、有公司,仍然需要檢視利率與總成本是否合理,有沒有在可以每個月負擔的範圍內?

合約只有你跟你的律師可以確認,簽字前一定要仔細檢查。

像是有沒有把各種費用包裝在其他名目裡?

合約內容是否清楚、能不能帶走?

法律只是畫出最低底線,真正能保護你的,還是你自己。