2026年你一定要知道民間借錢利率、民間借錢詐騙案例、民間借錢優缺點

什麼是民間借錢?

民間借錢(又稱民間借貸、民間貸款)指的是不透過銀行或金融機構提供的資金融通管道,包括融資公司、代書貸款、P2P平台、民間金主、當鋪、地下錢莊等。只要借款來源不是台灣銀行、公股銀行、信用合作社、郵局等正式金融機構,就算是民間借貸範疇。

- 臨時急用資金(如醫療費、生活週轉)

- 銀行貸款審核不過(信用不良、負債比高)

- 想快速取得現金(申請流程簡便、放款快)

民間借錢不像銀行信貸有明確的金融監管,規範鬆散、利率與合約彈性大,這同時是民間借錢的優點與風險來源。

民間借錢利率怎麼算?與銀行利率差在哪?

有些民間借錢的確是不按照法律的年利率來計算,尤其是早期的民間借貸經常發生,所以很容易超過法定的 16 %,但如果以按照法律走的民間貸款利率來說:

根據《民法》第 205 條修正後的規定(2021 年 7 月 20 日起生效):

民間借貸年利率上限為 16%,任何契約中超過 16% 年利率的部分,視為無效,債權人不得要求支付,債務人已繳納超額利息,可依法向債權人主張返還。

舊法時期(2021年7月20日前專屬的二十%上限):

雖然債權人對超過部分無請求權,但如果債務人已支付,原本無法透過「不當得利請求權」要求返還。新法修正後,債務人可對溢繳部份主張返還。

這也是為什麼民間借錢大家會遇到高利貸,但求助無門的關係。

以上清楚法規後,會以貸富人生的來當例子,與大家介紹民間借錢利率的方式:

貸富人生的年利率上限 16% ,所以 不會超過法定利率,因為是按照法規走

- 台灣《民法》第 205 條規定:民間借錢的年利率最高不能超過 16%。

- 也就是說,假設你借 10 萬,一年最多只能收你 1.6 萬利息,多出來的部分法律視為無效,你也可以要求退還。

- 貸富人生也幫多數的貸款人規劃方案,利率會落在 5%~16% 之間,絕不超過法律規定。

簡單說:

你不用擔心掉進高利貸陷阱,因為這是照法律走的利率。

什麼是 APR?為什麼民間借錢要用它?

- APR(年百分率)就是:把利息 + 手續費 + 帳管費這些所有借錢的花費加起來,再算出一個「你真正借這筆錢一年的成本」底下有個試算表大家可以試試看。

- 為什麼要這樣算?

因為有些民間借錢業者表面看起來利率很低(例如月息 0.8%),但另外收你很高的手續費,實際上比銀行信貸貴很多。

用 APR 你就能一眼看出:

「我借這筆錢,到底要付多少成本?」

貸富人生使用這種算法,就是為了避免隱藏費用、讓成本透明。

借款前就給你完整的條款與試算

- 貸富人生會在你簽約前,把每個月要還多少、總共要還多少都列出來,讓你清楚知道自己能不能負擔。

- 沒有預扣利息、沒有隱藏收費,避免那種「借 10 萬結果只拿到 8 萬,卻還要付 10 萬利息」的情況,這樣對借款人來說真的會覺得很幹。

簡單說:

你看到的就是你真的要還的,不會有「事後才發現被多收錢」的情況,有許多人借款都會遇到「內扣」的情形,導致拿到的金額比預想中少很多。

保障借款人權益

- 如果發現平台收取的利息超過 16%,你可以依法要求退還超過的部分。

- 這保障了借款人不會因為資訊不透明或收費不合理而吃虧。

上面有手續費是因為貸富人生有多種客製化需求,通常手續費可以抓 2000 元左右,銀行手續費也會因方案不同金額也會有所不同。

所以貸富人生也非常適合這幾種人借款:

- 急需資金周轉,無法等待銀行漫長審核者

- 銀行貸款未過件,仍需要合法資金管道者

- 希望避免傳統地下錢莊風險,選擇透明、符合法規的平台

銀行與民間借錢利率差別只會有以下的差異:

| 項目 | 貸富人生(合法民間貸款) | 銀行信貸 |

|---|---|---|

| 年利率 / APR | 約 5%~16%(含所有費用) | 約 1.68%~11%(平均約 6%) |

| 審核速度 | 最快當日核准,立即撥款 | 3~14 天,流程繁瑣 |

| 合法性 | 遵守《民法》205 條,超額利息可拒還 | 金管會全面監理 |

| 彈性 | 還款方式多元(按月攤還、只付息等) | 制式化方案,彈性較低 |

不管去哪裡借錢一定要看確認是不是有按照法律走,才不會遇到恐怖的高利貸陷阱

民間借錢與私人小額借款有差異嗎?

民間借錢(民間貸款):不是銀行也不是正規金融機構提供的貸款方式,例如貸款公司、融資公司等,通常民間貸款會提供非常多的貸款方式,比如:手機貸款、機車貸款、二胎房屋、線上借款等等。

私人小額借款:意思是與個人或非銀行機構申請的小額貸款(多低於 30–50 萬),重點是小額、快速、彈性高的特點,適合急用資金。

| 項目 | 民間借錢 / 民間貸款 | 私人小額借款 |

|---|---|---|

| 金額範圍 | 可涵蓋中小額到較大額度(有擔保品如二胎可高) | 多以 30–50 萬以內的小額為主 |

| 審核條件&速度 | 審核較寬鬆,撥款速度快 | 同樣審核彈性高,最快 24 小時內撥款 |

| 有無抵押 | 有擔保與無擔保皆有,例如動產、不動產皆可用作抵押 | 常為無擔保型,部分小額有抵押選擇 |

| 利率水準 | 通常高於銀行,依管道而定 | 月利 1%–3%,年率約 12%–36% |

| 申請門檻 | 較容易通過,適合信用瑕疵者 | 同樣對信用不佳者較友善 |

其實兩者差異不算大,都是民間借錢的一種,只是是不是屬於合法的,多數私人小額借款都是走個人借款,就要注意利率有沒有超過法規,民間借錢比如:貸富人生是深耕已久民間借錢公司,利率都是按照法規走。

簡單填寫表單,貸富人生快速掌握你的借款方案,當天撥款不是夢!

民間借錢安全嗎?早期民間借錢與現代民間借錢差異在哪?

為什麼大家對於民間借錢會這麼害怕?民間借錢的汙名化怎麼有辦法這麼嚴重?

現代的民間貸款是非常安全的,像是 貸富人生完全是按照法規走,利率不超過16%

早期民間借錢|1. 多數與「黑市」有掛鉤

是因為台灣早期經濟尚未發達時,銀行信貸又不普及的年代,很多人如果有急需錢的需求,往往無法透過銀行取得貸款,特別是信用不足、沒有擔保品的小市民與中小企業,這時許多人只能轉向地下錢莊或地方金主。

- 以前民間借錢利率超高,形成高利貸文化:

早期民間借款利率動輒每月 5%、10%,換算成年利率可高達數十%甚至破百%,借款人一旦無法如期償還,利息就像雪球一樣快速滾大,最終本金遠超過最初借款額。

- 民間借錢會暴力討債,衍生社會問題:

欠款人如果無力償還,錢莊或放款人常採取極端手段,包括上門恐嚇、潑漆、圍堵滋擾,甚至動用暴力威脅,這導致當時社會新聞頻傳欠債糾紛案件,讓民間借貸與「黑道勢力」直接綁定再一起。

- 導致民間借錢口碑惡化,與高風險畫上等號:

因為缺乏法律監管,這種地下借貸被視為灰色甚至黑色地帶,社會大多數普遍認為「去借民間錢就是走投無路、被逼到絕境」,進一步強化了民間借貸的負面形象。

早期民間借錢|2. 社會觀感:找民間借錢 = 經濟出問題

以前的社會觀念當中,只有在銀行貸不到款的人,才會去找民間貸款,這不是唬爛,小編的阿奏阿嬤們都講過,一定是走投無路才找上民間借錢,這種刻板印象深植人心,等於向外界透露:

- 你信用不好:銀行審核通不過,代表你有信用瑕疵或負債過高。

- 你財務狀況危險:走到要找民間金主幫忙,資金周轉已經出現問題。

- 你缺乏正規管道:選擇了社會觀感較差的方式借款,早期社會又定義這是你走投無路。

這種觀感讓民間貸款被貼上「沒辦法才會去借」的標籤,所以社會普遍把民間貸款與「財務危機」畫上等號,認為這是最後不得已的手段,讓借款人背負額外的社會壓力,甚至不敢公開談論。

早期民間借錢|3. 討債方式的影響

為什麼民間借錢大家會想的這麼恐怖?原因是跟討債方式有關,民間借錢有人還不出來的話,早期多數民間借錢都是使用暴力討債的手法來獲得資金,導致讓民間借錢更加汙名化。

民間借錢早期討債手法常見:

- 張貼公告、上門恐嚇:欠款人家門口常被張貼「欠錢不還」的公告,或在鄰里間公開羞辱,造成極大心理壓力。

- 滋擾、暴力威脅:討債集團透過日夜騷擾、甚至肢體衝突迫使借款人還錢,這些事件頻繁登上社會新聞版面。

- 媒體放大效應:當時的新聞經常出現「潑漆」、「拘禁」、「討債糾紛」等案例,使大眾直接把民間借款與暴力、黑道文化劃上等號,進一步加深恐懼與厭惡。

這些討債手段,讓「民間借錢」在大眾心中與暴力、黑道劃上等號。

與大家分享一個真實小故事,小編的某親戚在早年的時候,與地下錢莊借錢,結果錢還不出來,人被帶到山上毆打,然後就沒後續了,那位親戚一樣沒還錢,地下錢莊也沒討了,但現在其實民間借錢的討債方式不會這樣,以下會接著說道。

現代民間借錢|1. 融資公司與代辦平台興起

近幾年來其實民間借錢也越來越盛行了,許多業者以「民間貸款」或「小額借款」的名義經營,部分有登記為合法公司,利率多數不超過法規,早期因為沒限法,才會變成高利貸,目前民間借錢提供短期周轉金、分期貸款等方案利率,讓民間借貸更透明化:

- 公司化經營:

目前民間借錢通常有固定營業場所、網站及客服管道,與傳統地下錢莊相比,透明度與安全性更高,例如「貸富人生」便是以公司化方式經營的民間貸款平台,提供明確的合約流程及專人服務,讓借款人能安心申請。

- 產品多元:

包括薪轉貸、車貸、房屋二胎、小額信貸等,依借款人需求設計不同方案,還款方式也可彈性調整(如按月攤還、只付息等),貸富人生在這方面提供客製化方案,特別針對急需短期資金周轉、銀行信用不佳的借款人,提供靈活選擇。

- 代辦角色:

部分平台扮演「媒合與協助」的角色,協助借款人整理文件、媒合放款方,但實際資金來源仍來自金主或合作融資公司,貸富人生則結合了媒合與資金來源的角色,透過一站式服務,簡化繁瑣流程,讓借款申請更快速有效率。

優勢: 申請門檻低、撥款快速,對信用條件不佳或急需用錢的人很有吸引力。

隱憂: 有些業者收取高額代辦費或隱藏費用,雖然不會遇到暴力討債,但是借款人還是需特別注意合約條款,好好慎選借貸平台。

現代民間借錢|2. P2P 網路借貸平台

也是近年興起的一種借貸方式,會透過網路平台媒合個人與個人之間的借貸的新方式:

- 運作方式:借款人在平台刊登需求,出資人(投資者)選擇放款,平台抽取手續費並管理資金流。

- 優點:

- 利率浮動:依借款人條件與出資人評估決定,通常比傳統地下錢莊低,但可能高於銀行貸款。

- 透明化:平台會提供借款人的信用等級、借款用途,讓出資人做風險判斷。

- 代表案例:國內外如「LnB」等網路借貸平台。

優勢: 打破傳統金主模式,提高資金媒合效率,讓更多人能快速取得周轉金。

缺點: 平台仍在法規灰色地帶,一旦平台倒閉或管理不善,資金保障不足。

現代民間借錢|3. 借貸管道更多元

現代民間借錢已不再侷限於當鋪與傳統放款人,還出現各種新型借貸方式:

- 線上表單借款:

透過網站即可提交申請,免去繁瑣的面談流程,快速核准、即時回覆,特別適合臨時周轉需求者,「貸富人生」就提供完整的線上申請系統,借款人只需填寫基本資料,最快當日就能取得審核結果,大幅縮短等待時間。

- APP 即時借款:

部分 APP 提供即時額度評估與線上撥款,24 小時隨時可申請,對需要小額短期資金的人來說特別方便,貸富人生也跟進這個趨勢,結合線上諮詢與快速撥款服務,讓借款人可以即時掌握貸款進度,不用再來回跑門市。

- 綜合平台:

提供多種方案比價,借款人可直接比較利率、額度與條件,提升議價空間與選擇彈性,貸富人生除了提供自家方案外,還能依借款人需求客製化借貸方案,讓客戶挑選最適合的方案,減少因資訊不透明而吃虧的風險。

合規性與安全性:部分 APP 與網站實際上是地下金主或非法平台包裝而成,借款人需確認業者是否合法登記。

資料外洩風險:線上申請需要提供身份證、銀行帳戶等敏感資料,若平台資安不足,可能遭外洩或不當使用。

| 項目 | 傳統民間借錢 | 現代民間借錢 |

|---|---|---|

| 來源 | 地下錢莊、地方金主 | 融資公司、P2P平台、APP |

| 透明度 | 幾乎沒有 | 有公司登記、網路平台資訊 |

| 申請方式 | 親洽、口頭協議 | 線上表單、APP 即時申請 |

| 風險 | 高利貸、暴力討債 | 合約陷阱、平台倒閉、資料外洩 |

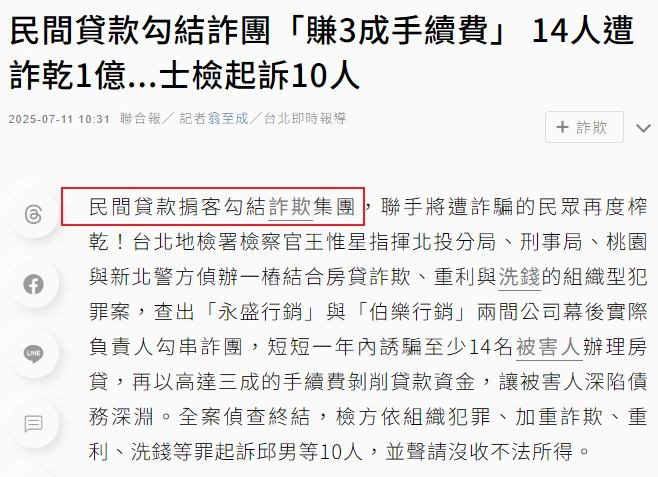

民間借錢詐騙案例

如果沒有慎選借錢平台,你則會遇到以下的窘境:

民間借錢詐騙|健保卡詐騙電話誤導匯款案例

- 政府公告指出詐騙集團假冒「健保署」或檢警人員,謊稱「健保卡使用異常」、「將被停卡」,誘導民眾匯款或提供提款卡密碼等個資。

- 健保署強調:絕不會主動透過電話、簡訊或LINE等方式要求匯款或核對個人帳戶資訊。若接到類似訊息應立即掛斷並撥打免付費 0800‑030‑598 或 165 查證。

民間借錢詐騙|假借貸真詐騙:存摺與提款卡寄送套路

- 政府統計顯示,有高達 69% 詐騙案件中,受害人被要求先將存摺與提款卡郵寄至詐騙業者,並在帳戶內自存本利帳戶,結果根本沒貸到錢,反倒成詐騙集團的人頭戶。該帳戶經常被銀行列為警示帳戶。

民間借錢詐騙|im.B P2P 平台吸金案

- 台灣知名 P2P 眾貸平台 im.B 於 2015 年成立,2023 年爆發吸金案。檢調起訴主嫌等31人涉嫌吸收資金高達 90 億元,投資人無法拿回本金與利息,堪稱台灣大型金融詐騙案例。

民間借錢詐騙|房屋二胎詐騙案(以房抵押誘導高利貸)

- 花蓮詐騙集團利用「高利貸後續轉貸」方式,誘導受害人以房產做二胎設定並向民間借款。被害人最後不但失去房屋,也無法償還貸款,資產被徹底剝奪。

民間借錢詐騙|假代書詐貸與借款代辦欺詐事件

- 報導指出許多融資公司與代辦業者聯手詐騙受害者,插簽本票於文件中不讓察覺,收取資料費後無實際放款,且被害人最終還背負高利貸債務。

民間借錢詐騙|假民間貸款名義的組織犯罪案

- 2024年,台北士檢偵破一起牽涉房產抵押的假民間借款詐騙案。詐騙集團偽裝合法民間貸款業者,誘導被害人以房產(二胎)作抵押,從中預扣6%–30%手續費。若借款人無力償還,即可能被查封房產甚至強制拍賣。案件涉案金額超過新台幣1億元,有14名被害人身份被用作二次吸金。

民間借錢條件與流程怎麼走?

看完民間借錢詐騙案例,確定自己選擇的平台是對的,就可以來看看下一步想與民間貸款借錢的話,方案與條件是什麼?

不同民間借錢業者要求會有差異,但民間借錢資料大致可分成個人資料、財力證明、擔保相關文件三類:

1. 身分證明類(必備要滿 20 歲)

- 國民身分證(正反面影本)

- 健保卡(有些業者要求雙證件以核對身分)

- 居留證(外籍人士)

2. 收入與財力證明

- 薪資單或薪轉存摺(最近 3–6 個月)

- 扣繳憑單、勞保異動明細

- 營業收入證明(自營業者可提供報稅資料)

3. 擔保/抵押文件(是車貸、房貸、二胎貸款才需要,看你選擇的貸款方案,不是找民間貸款就一定都要擔保品)

- 汽機車行照(車貸)

- 房屋權狀、土地謄本(房貸、二胎貸款)

- 抵押品照片與所有權證明(當鋪型貸款)

4. 其他文件(通常不會)

- 聯絡資料表(包含緊急聯絡人)

- 借款用途說明(部分業者會要求簡述用途)

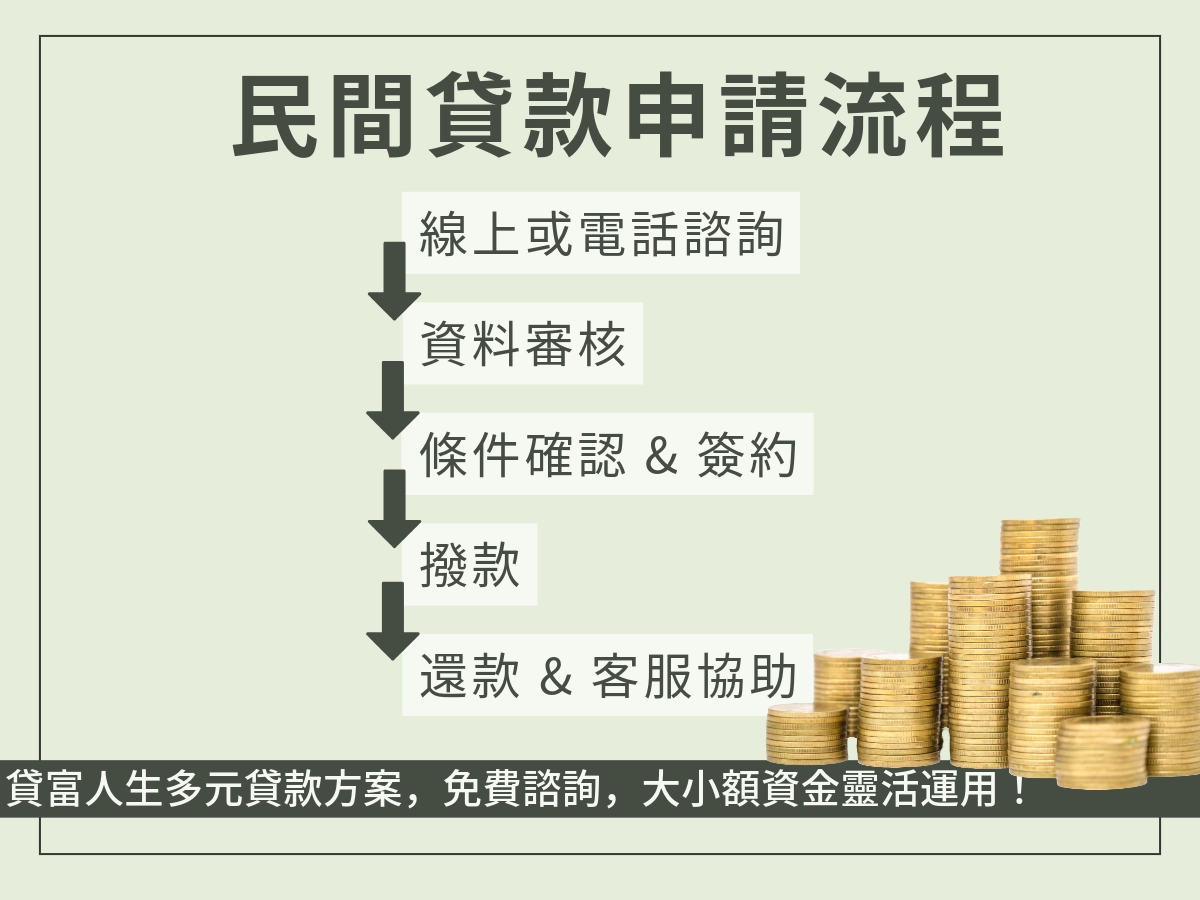

民間貸款申請流程

以貸富人生合法民間貸款平台為例,流程通常如下:

1. 線上或電話諮詢

- 填寫基本資料(借款金額、用途、還款能力)。

- 平台初步評估是否符合貸款條件。

2. 資料審核

- 提交必要文件(身分證明、收入證明、抵押品資料等)。

- 平台會評估信用狀況(部分不查聯徵,但仍會做風險評估)。

3. 條件確認 & 簽約

- 提供完整的貸款試算(利率、手續費、還款金額)。

- 審閱合約,確認利率不超過《民法》規定(年利率 16% 上限),並明確標示 APR。

4. 撥款

- 最快當日撥款(小額貸款或急用金)。

- 大額貸款(車貸、房貸):需辦理抵押設定後撥款。

5. 還款 & 客服協助

- 提供多種還款方式(轉帳、自動扣款、臨櫃繳款)。

- 遇到還款困難,可向平台申請協商或展延(部分平台提供)。

貸富人生與銀行流程的差異:

- 銀行:文件更繁瑣、聯徵必查、撥款慢(約 3–14 天)。

- 民間借錢:文件簡化、不一定查聯徵、審核快(最快 1 天)。

民間貸款需要的文件比銀行簡單,但仍需提供身分證明 + 收入證明,抵押型貸款還需擔保品文件。

像貸富人生會在簽約前提供完整試算與合約,讓借款人清楚還款負擔,避免踩入隱藏費用陷阱。

民間借錢成功案例分享

因貸富人生每月的借款詢問人數約落在280人左右,但也不是每個月都這麼多人,所以以下隨機舉出三個例子與大家分享,也會附上真實的填單來讓大家看貸富人生真的值得你信賴。

案例一:張小姐上班族急需錢

張小姐上班族,應該是遇到詐騙導致帳戶變成警示戶,銀行帳戶凍結完全無法領錢

- 需求:突發家人開刀,急需 10~ 20 萬元

- 條件:薪轉戶,信用卡遲繳紀錄

- 貸富人生提供的額度與方案(都可以談):

- 貸款額度:15 萬元

- 年利率:10%(APR 10.5%,含手續費)

- 期數:12 個月

- 成果:當日完成線上申請,隔天上午撥款,成功解決醫療支出問題。

張小姐說:

「銀行貸不下來本來很慌,幸好貸富人生幫我快速審核,利率透明、還款金額也先算好,沒有額外的隱藏費用,真的幫了大忙!」

以下也附上表單紀錄為證:

案例二:自營業主 – 資金週轉

陳先生是一位餐廳老闆,因為目前店面老舊需要翻新還有叫貨上錢卡住,逼不得已找上民間借錢,這也讓貸富人生有幸結識到陳老闆

- 需求:店面翻修及進貨,需 50 萬元 週轉

- 條件:無薪轉證明,僅能提供報稅資料

- 成果:透過專員協助整理文件,快速媒合到合適資金方,3 天內完成撥款,店面順利改裝開張。

陳先生說:

「以前都覺得民間貸款很可怕,這次體驗完全顛覆我的想法。貸富人生有清楚的 APR 試算表,專員也幫我釐清還款壓力,資金周轉很順利!」

案例三:家庭主婦 – 債務整合

林太太是一個家庭主婦,與老公有一名小孩,但因為只有先生有固定收入,銀行覺得條件太差,拒絕林太太,這也是為什麼會轉向民間借錢,因為資金上生活上壓力是非常大的,才找上貸富人生幫忙。

- 需求:信用卡循環利率太高,想整合債務 30 萬元

- 條件:無薪轉,但先生有固定收入

- 成果:一週完成審核與簽約,每月還款金額從原本卡費 1.5 萬降至 1 萬元,財務壓力大幅減輕。

林太太說:

「之前卡債讓我快喘不過氣,貸富人生幫我重新規劃還款方式,負擔變輕很多,真的鬆了一口氣!」

簡單填寫表單,貸富人生快速掌握你的借款方案,當天撥款不是夢!

民間借錢常見問題

Q1:什麼是民間借錢?

民間貸款是指非銀行提供的借款管道,例如融資公司、當鋪、P2P 借貸平台等。

與銀行相比,申請門檻低、審核快、流程簡單,但利率通常較高,需要仔細看清條款。

Q2:民間借錢的利率怎麼算?會不會很高?

依**《民法》第 205 條**,民間貸款年利率最高不能超過 16%,超過部分視為無效。

但實務上,除了利息,還可能有手續費、帳管費等費用,這些會影響實際成本。

所以要看APR(年百分率),它包含所有費用,才知道借款的真實成本。

Q3:民間借錢會查聯徵嗎?

要看貸款類型與業者:

- 小額民間貸款:部分業者不查聯徵,適合信用紀錄不足者。

- 大額貸款:通常仍會查詢,評估風險與還款能力。

像貸富人生通常不會查聯徵,但如果需要查會事先告知是否查聯徵,避免影響信用分數。

Q4:民間借錢多快可以撥款?

最快當日,通常 1–3 天內可撥款。

像貸富人生的小額周轉貸款,審核完成即可當天撥款,大額抵押貸款則需多 1–5 天辦理設定。

Q5:民間借錢和地下錢莊有什麼不同?

- 民間貸款:依法經營,有書面合約,利率不得超過 16%,有法律保障。

- 地下錢莊:非法經營,利率高得多(甚至超過 30%),且可能有暴力討債風險。

建議選擇公司化、合法登記的平台(如貸富人生),避免落入高風險借款陷阱。

Q6:民間借錢如果利率超過 16%,怎麼辦?

依《民法》規定,超過 16% 的部分無效,你可以拒絕支付超額利息,

若已繳納,也能依法主張返還,保障自身權益。

Q7:民間借錢可以提前還款嗎?會有違約金嗎?

大多數平台可以提前還款,但是否收取違約金需看合約。

像貸富人生,會事先告知提前清償條件,讓借款人自己評估是否合適。

Q8:民間借錢有沒有隱藏費用?

部分業者會收取代辦費、帳管費,甚至用「預扣利息」方式隱性提高利率。

建議:看平台是否揭露 APR(年百分率),貸富人生,會在簽約前提供完整試算表與費用明細,確保透明。

Q9:怎麼選擇安全的民間借錢平台?

- 選擇有公司登記的合法業者

- 看是否明確揭露年利率與 APR

- 合約條款完整,避免口頭約定

- 有專人諮詢服務,而不是急催你簽約

簡單填寫表單,貸富人生快速掌握你的借款方案,當天撥款不是夢!

專欄作家-Joyce:您的理債專家與財務重生的引導者