市場上標榜低利息貸款的方案看似很多,借款人其實尋求的目標比較常見是:

- 想了解低利息貸款的原因

畢竟貸款是有求於人去申請,既然是低利息應該大家一窩蜂都會去申請,而到底是什麼原因才能夠滿足低利息貸款?

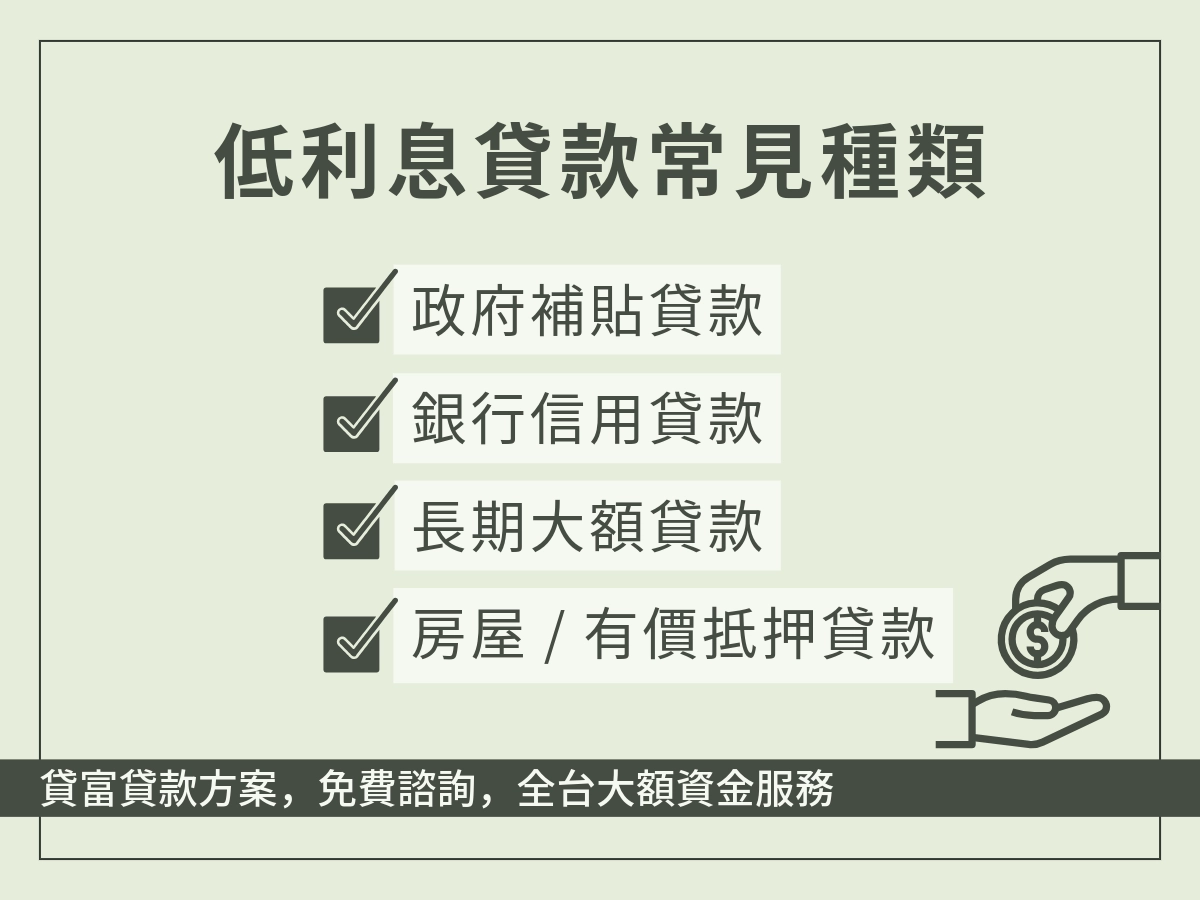

- 常見低利息貸款的種類

了解能夠貸到低利息貸款原因後,其次就是怎麼選適合自己的種類,那又有哪些可以考慮呢?

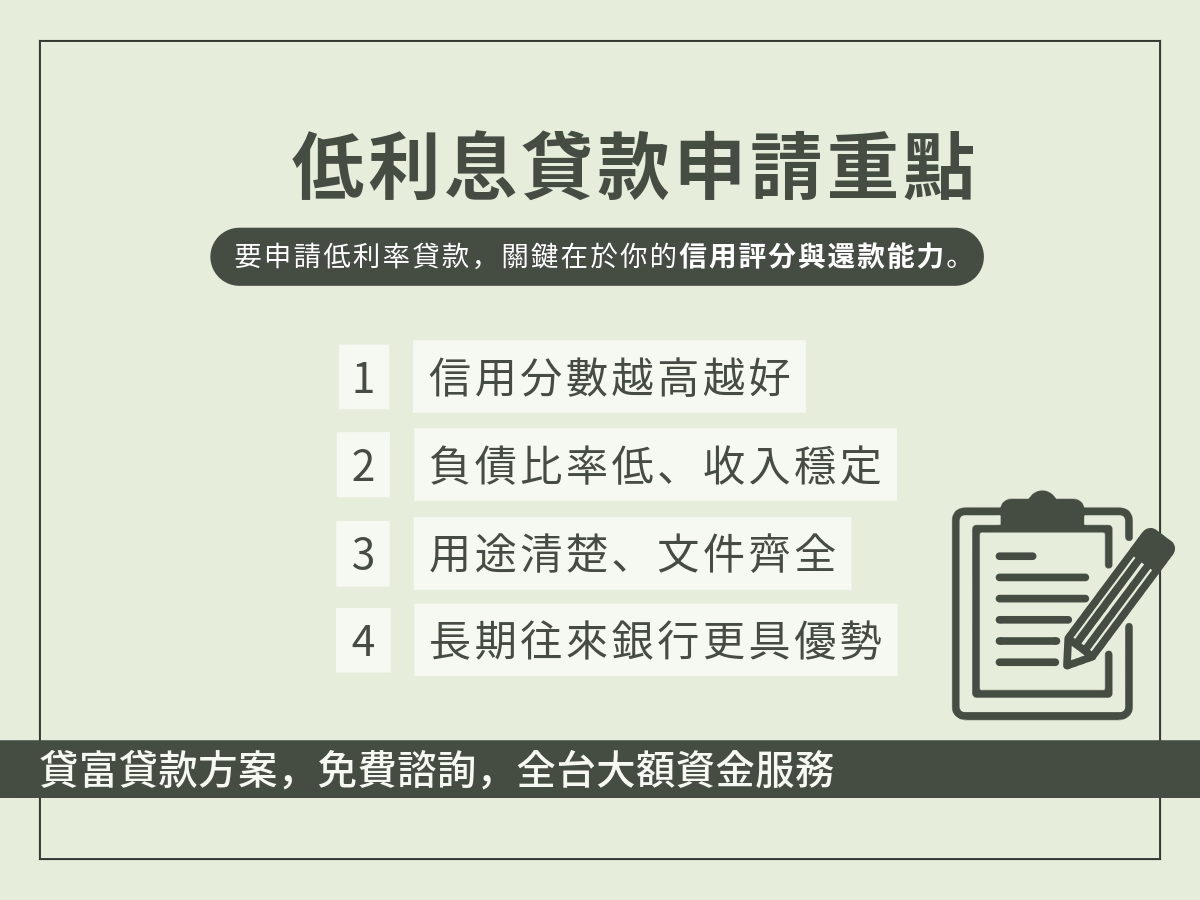

- 申請到低利息貸款的關鍵

我是不是符合資格?我該怎麼準備資料?這些問題貸富人生一併給你答案。

低利息貸款原因?低利息貸款申請看什麼?

低利息貸款的核心,就是反映了對違約風險的評估。收回錢的機率高,損失的機會愈低,當然,利息、利率就會特別香。

信用與抵押品:風險評估的核心

在台灣判斷信用的方式最常見就是聯徵分數,而聯徵分數就是從你有與銀行往來的就開始有的紀錄,如果是長期維持在 700分 以上,代表你

信用卡穩定繳款無遲繳

貸款穩定還款無不良紀錄

沒有動用到循環利息

對於銀行而言你個人的信用就非常具備參考價值,具備低利息貸款的門票,一般銀行業務也會積極與你聯絡並爭取到核貸的機會。

| 信用分數區間 | 評分意義 | 銀行核貸傾向 | 對利率的影響 |

|---|---|---|---|

| 701 分以上 | 極佳 | 優質客戶 | 低利息貸款 |

| 601 - 700 分 | 良好 | 常規穩定客群,核貸機率高 | 標準利率 |

| 501 - 600 分 | 普通 | 需搭配收入或資產 | 利率較高,額度受限 |

| 450 - 500 分 | 瑕疵 | 高風險客群 | 利率高,需額外擔保 |

| 400 分以下 | 低 | 不往來 | 極難核貸 |

而抵押品的話,就是評估抵押品本身的變現價值高不高,像是房地產與股票,都是常見的抵押品。這就是為什麼「新青安貸款」一上路,就造成轟動,他就是符合低利息貸款的種類之一。

在政策性的補貼與房產這項抵押品的情況下,促成了台灣市場上最低利息(利率 1.775% 起)的貸款方案。

- 房地產: 最受銀行歡迎。雖然本身變現的速度慢,但價值很穩定。

- 股票/基金: 變現性極高但是波動大,所以銀行通常會打折估值(例如僅貸出市值的 60%)。

貸款金額:借越多反而越便宜?

因為一般來說,當貸款金額愈高,賺取利息的空間愈高,如果審核一筆10萬的貸款與100萬的貸款,流程都是一樣的,那投資在大客戶的價值較高。

| 比較項目 | 10 萬小額貸款 | 200 萬大額貸款 | 說明 |

|---|---|---|---|

| 行政作業流程 | 對保、徵信、人工審核 | 幾乎相同 | 同樣的人力, 做大筆的更划算 |

| 利率水準 (假設) | 高 (如 6% ~ 10%) | 低 (如 2% ~ 2.5%) | 大客戶具備議價權 |

| 利息收益 (年) | 約 8,000 ~ 10,000 元 | 約 40,000 ~ 50,000 元 | 獲利高出 4-5 倍, 低利仍划算 |

| 客戶重要性 | 一般流水客戶 | 核心優質客戶 | 傾向提供更多VIP服務 |

還款期長短:期限長的低利息貸款

再套用一次房貸的例子,銀行與你的借貸關係動輒 20年 起跳,借款人必須繳納長達數十年的貸款利息,對銀行而言屬於高品質的投資項目。