Key Takeaways

「比較好過」不是選對銀行,是選對方案

網路上搜「貸款比較好過的銀行」,跑出來的大多是一份名單:哪幾家通過率高、哪家審核比較寬鬆……看起來很有用,但實際去申請之後,常常還是被退件。

因為過件率是「條件 × 方案」的匹配結果,不是每個人都拿到同一份信用報告。

同一家銀行,薪轉戶跟非薪轉戶的核貸條件可以差到兩個等級。

你拿著一份「好過銀行名單」去申請,跟你根本沒做功課去申請,結果可能一樣——因為你不知道你的條件跟哪個方案最搭。

建議先把銀行判斷標準搞清楚,再反推你現在最適合的方案路線,避免聯徵多頭送審,反而影響到你的信用分數。

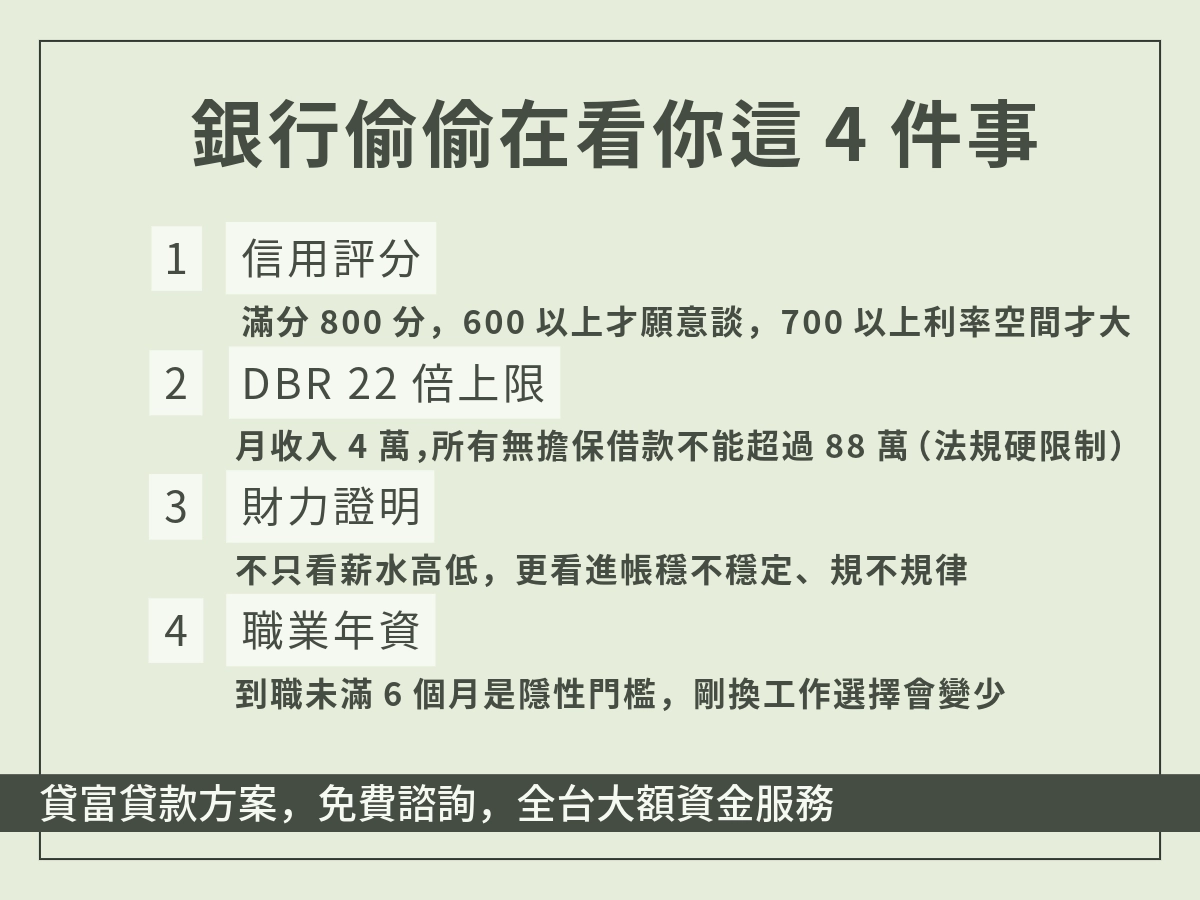

銀行怎麼決定要不要借你錢?4 個核貸審核重點

信用評分|銀行拿來當第一道篩網

信用評分是聯合徵信中心根據你的還款紀錄、負債狀況、信用卡使用頻率等資料算出來的分數,滿分 800 分。

銀行不會公布自己的核貸分數門檻,但市場上普遍認知是:600 分以上銀行才比較願意談,700 分以上利率空間才比較大。

分數影響的不只是「過還是不過」,還有利率。

同樣一個人,分數差 80 分,可能拿到的利率就差了 2、3 個百分點——以 100 萬、5 年的貸款來算,光利息就差了幾萬塊。

你的信用分數可以到聯合徵信中心申請查詢,第一次查中文版本的信用報告是免費的,第二次開始 20 元。

英文版本則是每次 160 元。

DBR 22 倍上限|這條紅線是法規定的

DBR 是「債務收入比」——你每個月所有無擔保債務的還款金額,除以每月收入,這個比值不能超過 22 倍月收入。

這不是銀行自己訂的政策,是金融監督管理委員會的規定,所有銀行都得遵守。

換個方式算:如果月收入 4 萬,那你現有的信貸、信用卡未清餘額……所有無擔保借款加起來,不能超過 88 萬。

如果你已經有車貸、信用卡循環利息,剩餘可以申貸的空間就已經被壓縮了。

送件前先把自己的 DBR 算一遍。

DBR 已經接近 22 倍,不是找哪家銀行的問題,是要先還掉一部分負債再來。

財力證明|銀行要看的不只是薪水數字

財力證明通常包括:薪資轉帳紀錄(近 3 個月),或薪資單,或報稅資料。

銀行看的不只是薪水高低,還看穩定性——每個月進帳的時間規律不規律、金額波動大不大。

如果你是接案或自雇,收入明明不低,但進帳不定期,銀行的評分系統會給你比較低的穩定性分數。

這種情況下,報稅資料的參考價值就比薪資轉帳高,因為它代表整年的累計收入。

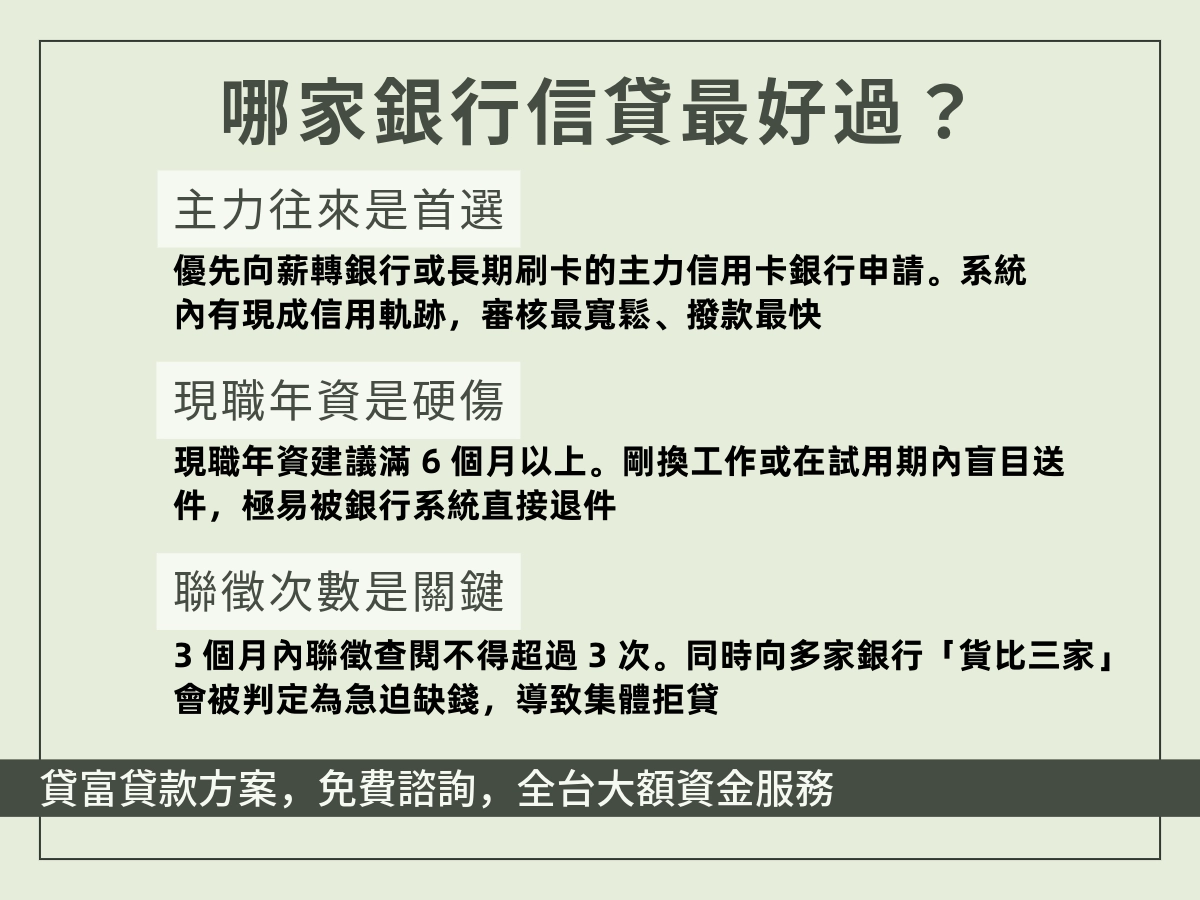

職業年資|任職未滿半年是一道隱性門檻

銀行的風控模型普遍把任職未滿 6 個月列為風險因子,有些方案甚至直接要求到職 1 年以上。

不是說剛換工作的人借不到錢,而是選擇會變少、利率可能比較高,有時候需要補件或提供更多財力資料。

職業類別也有影響。

軍公教、大企業正職員工、醫師……這些職業在銀行的評分表上佔優勢,因為財力證明穩定、落跑欠債風險低。

4 種銀行類型 × 適合的申貸人條件

薪轉行|已有往來紀錄,走這條最省力

薪轉行是指你每個月收薪水的那家銀行。

銀行已經知道你的收入進帳規律,補件流程比較短,有時候回饋自身用戶,利率方案也比一般申請人好一點。

銀行掌握的資料比其他銀行多,風險評估起來比較有把握。

如果你在同一家銀行的薪轉帳戶已經用了兩年以上,往來紀錄算穩定,這通常是條件中等的人最省力的切入點。

信用卡往來行|有刷卡紀錄就有一條隱形的信任基礎

你長期使用、每個月準時繳清的那張信用卡,背後的發卡銀行對你不算陌生。

信用卡的刷卡明細、繳款紀錄,已經在替你累積一份「信用履歷」。

同一家銀行去申請信貸,有時候審核週期會比較快,門檻也比陌生申請人稍微友善一點——特別是信用卡用了 3 年以上、沒有逾期紀錄的情況。

中小型銀行|審核有彈性,但要注意利率

中小型銀行、地區型銀行,有些在審核上確實比大型行庫更有彈性。

職業條件不那麼漂亮、信用分數在灰色地帶……這些情況在大行被退件,中小型銀行不見得不理你。

但這個彈性是有代價的。

利率通常比大型行庫高,有些方案的手續費結構也比較複雜。

建議送件前先確認:年利率數字、手續費是否計入 APR(年化利率)。

只看月費率容易低估實際成本——月費率 1% 換算年利率是 12%,不是 1%。

純網銀|流程全線上,但門檻不見得比較低

純網銀(像將來銀行、LINE Bank、樂天銀行)的申貸流程全部在 App 上完成,不用跑分行、不用等專員回電。

對 I 人來說非常友善。

但流程方便不等於門檻寬鬆。

純網銀沒有實體分行的人工彈性,審核幾乎全靠系統跑,條件不達標就是直接退件,沒有補件空間。

條件清晰、資料齊全的人走這條很快。

條件有疑問的人,不如先打電話問傳統銀行的理財專員,確認有沒有機會再送件。

5 個實際能提高過件率的做法

養信用卡紀錄|過件率的底層建設

信用評分靠時間累積,沒有捷徑。

最有效的方法是:有一張信用卡在用、每個月刷、每個月繳清。

不需要刷很多,重點是「規律使用 + 準時還款」的紀錄要存在。這是評分模型最喜歡看到的組合。

如果現在還沒有信用卡,或者手上只有一張很久沒在動的卡,這件事值得現在開始處理。

提高信用分數是一個 6 個月到 1 年的週期,不是申請貸款前一個月能補的東西。

選薪轉行送件|降低資料門檻

如果薪轉行有提供個人信貸方案,優先考慮從這裡送件。

銀行已經有你的帳戶資料,財力證明部分可以直接授權查詢,不需要你準備一堆紙本文件。

整個流程通常比較快,也比較不容易因為補件拖到核貸時間。

控制近期聯徵查詢次數|這個很多人忽略

每次申請貸款或信用卡,銀行都會去聯徵中心查詢你的信用紀錄,這個查詢動作本身會留下紀錄。

銀行看到你在 3 個月內被查詢了 4、5 次,會往一個方向解讀:這個人是不是到處借錢都借不到?這個印象對審核沒有好處。

短期內聯徵查詢次數盡量控制在 3 次以內。

如果最近已經到處詢問或申請,先暫停,等 3 個月過了再送件,比較安全。

備齊財力證明|別讓補件拖慢審核

補件是讓核貸變慢最常見的原因。

基本的財力文件通常包括:近 3 個月薪資轉帳存摺影本、身分證正反面、在職證明。

如果是自雇或接案,加上近兩年的報稅資料。

送件前把這些備齊,比等銀行通知再跑一次快多了。

避開高風險時間點|剛換工作先緩一緩

到職未滿 6 個月是很多銀行方案的隱性門檻,就算方案沒有明文規定,信用評分系統也會在這個時間點給比較保守的分數。

不是說等到滿 6 個月才能申請,而是如果現在剛換工作,現有的貸款需求不是非常急,等到職到半年再送件,通過的機率實際上差很多。

想跟銀行借錢?這些情況先別急著送件!

送件被退件不只是「沒借到錢」,還會留下聯徵查詢紀錄,讓後續申請的環境變更差。

債務協商進行中

正在走債務協商(或個人更生、清算)的期間,幾乎所有銀行都會直接拒絕信貸申請。

這不是個別銀行的政策,是金融業的普遍做法。

債務協商的本意是讓還款條件變得可行,但同時也代表你的信用狀況在銀行的系統裡亮了紅燈。

這個紀錄通常要等協商結束、正常還款一段時間後才會改善。

3 個月內聯徵查詢超過 3 次

聯徵查詢次數過多本身就是一個風險訊號。

如果最近一口氣比較了很多家、填了很多表,聯徵查詢次數可能已經超過門檻。

這時候繼續送件,等於在一個愈來愈不利的條件上繼續疊牌。

停下來,等 3 個月,讓查詢紀錄降溫。

剛到職未滿 6 個月

很多人知道這個規則,但還是覺得「應該試試看」。

試試看的代價是一筆聯徵查詢紀錄跑出去,然後大概率收到退件通知,然後再等 3 個月讓查詢次數降溫。

整個時間線比你直接等到 6 個月再送件還長。

如果等不及,可以考慮找有擔保品的方案(車貸、房貸增貸),對職業年資的要求通常比無擔保信貸低很多。

銀行貸款常見問題

信用有瑕疵還能申請銀行信貸嗎?

信用瑕疵的程度決定選項有多少。

短期逾期(已還清、時間超過兩年):部分中小型銀行仍有機會,利率會比較高。

長期逾期或仍有未還清的紀錄:很難跟銀行借到錢,這時候通常要先把欠款處理乾淨,等聯徵紀錄改善後再重新評估。

如果不確定自己的信用狀況是哪個等級,先去聯合徵信中心申請信用報告,比猜測更有效。

網路上說「多報幾家比較快過件」,這個方法有效嗎?

這個方法的邏輯有點反過來了。

同時申請多家確實可以增加被某一家核貸的機率,但每申請一家就留一筆聯徵查詢紀錄,3 個月內查太多次,反而讓每一家銀行看到的你都變差了。

比較有效的做法是:先鎖定 1-2 家最適合自己條件的,集中送件,等結果出來再決定要不要繼續問其他家。

貸款用途需要跟銀行說清楚嗎?

一般個人信貸不需要提供詳細的用途說明,銀行不會要求附用途證明。

但如果是專案型的貸款(像房屋修繕貸款、創業貸款)用途就跟方案直接綁定,這時候用途說明是申請流程的一部分,無法省略。

申請的是一般信貸的話,「資金需求」填個大方向就可以,不用寫得太細。

信用良好但負債比偏高,還有機會嗎?

有機會,但空間有限。

DBR 22 倍是法規上限,銀行過不了這條線就算信用再好也沒辦法核貸——這是法規,不是個別銀行的彈性空間。

如果信用分數高但 DBR 接近上限,可以考慮的方向是:先部分還清信用卡循環或現有貸款,把 DBR 壓下來之後再申請,核貸的成功率跟利率都會比較好看。