Key Takeaways|本文重點

- 分別共有的持分土地可以單獨申請貸款,不需其他共有人同意;

公同共有則需全體同意或先辦土地分割 - 銀行幾乎不受理單獨持分抵押;

農會有限度接受;

民間貸款是目前主要管道。 - 持分土地因產權不完整,銀行估價通常打折至市價 50%~70%,實際可貸金額可能遠低於預期

- 不是所有情況都適合貸款——

持分比例過低、無穩定收入、土地已有私設時,貸款可能讓財務狀況更糟 - 貸款不是唯一選項,兩條替代方案:「土地分割後走銀行」和「直接賣掉持分」

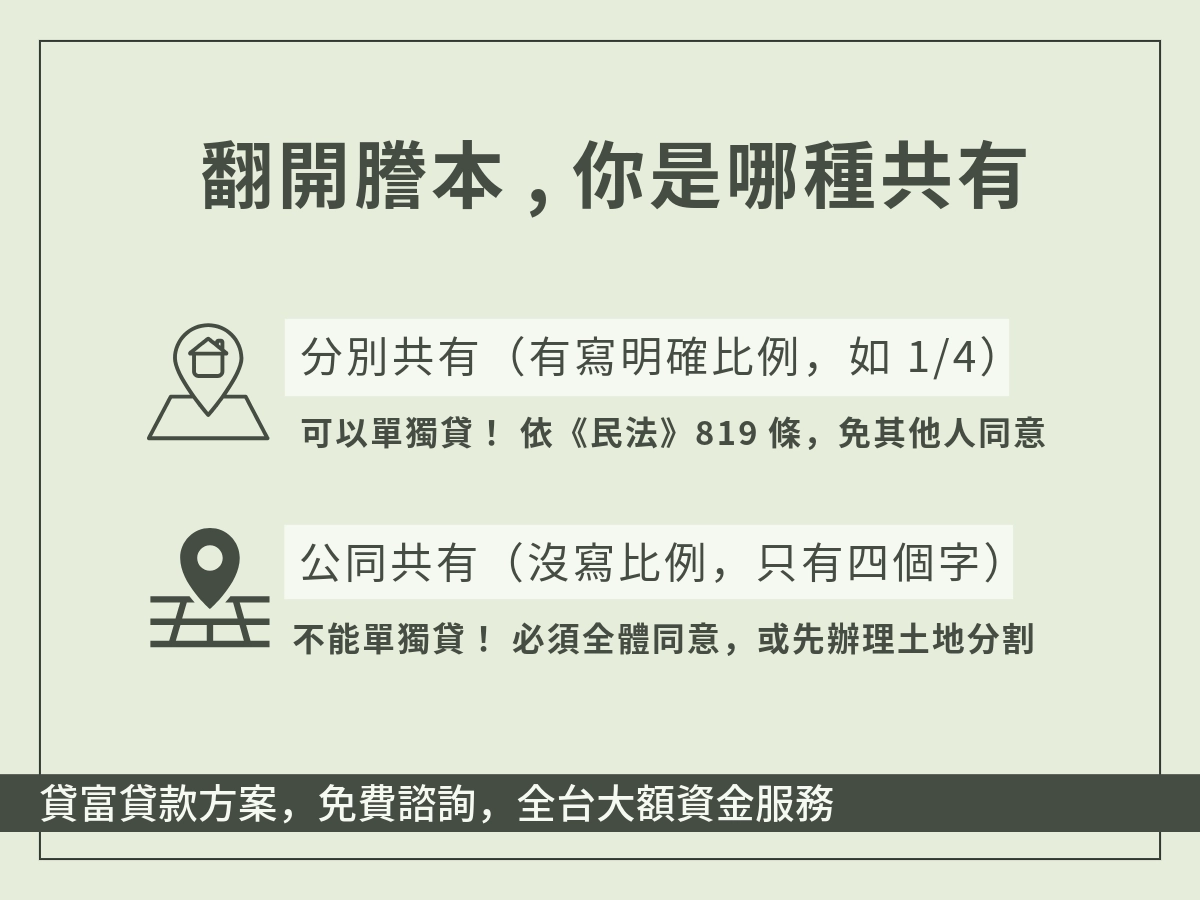

持分土地貸款的前提——先確認你是哪種共有

持分土地貸款能不能辦,第一個關卡不是利率,不是信用,而是你手上的土地屬於「分別共有」還是「公同共有」。

這兩種共有類型的處分權限完全不同,搞錯就跑去申請,不是被退件就是白跑流程。

翻一下土地登記謄本,上面會寫「權利範圍」。

- 分別共有:有明確比例(例如 1/4、1/3)就是。

- 公同共有:只寫「公同共有」三個字、沒有比例。

兩種類型在貸款上的差異:

比較項目 | 分別共有 | 公同共有 |

|---|---|---|

持分比例 | 每人有明確比例(如 1/4) | 全體共同擁有,無明確比例 |

能否單獨設定抵押 | 可以,依民法第 819 條,各共有人得自由處分其應有部分 | 不行,需全體共有人同意 |

銀行接受度 | 極低,但民間貸款可受理 | 幾乎不可能,除非先辦分割 |

常見來源 | 繼承後已完成分割登記、合資購地 | 繼承後尚未分割、合夥關係 |

如果你的土地是公同共有,在辦任何貸款之前,需要先處理產權——取得全體共有人同意一起申請,或走土地分割把公同共有轉成分別共有。

分割有三條路:協議分割最快但需要所有人點頭,調解走不動產糾紛調處委員會,裁判分割進法院通常費時半年到一年以上。

急著用錢的話,等分割完再貸款可能來不及。

三種貸款管道的真實條件

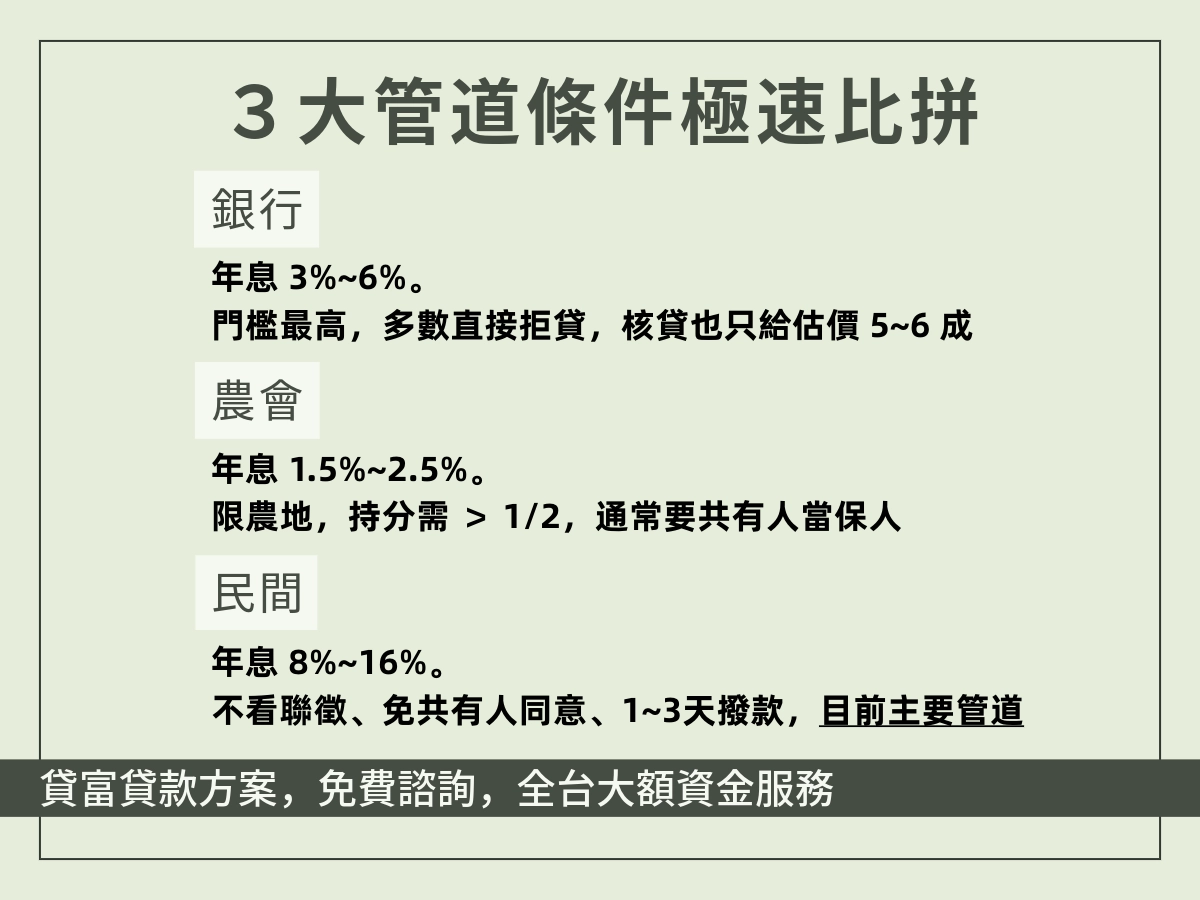

銀行——門檻最高,什麼條件下才可能過件

銀行對持分土地貸款的態度很明確:不太想做。

原因很直接:持分是不完整產權,萬一違約要法拍,銀行拿到的是一個「持分」而不是一整塊地,流動性差、價格低、收不回成本。

多數商業銀行直接拒絕單獨持分抵押。

例外存在,但條件嚴格:

- 持分比例夠高(通常要超過 1/2)

- 土地位於都市計畫區內,使用分區明確(建地優於農地)

- 借款人信用良好,有穩定收入證明

- 能取得其他共有人的書面同意

即使符合這些條件,銀行估價也會大幅打折。

一塊市價 1,000 萬的土地,你持有 1/4,帳面值 250 萬,銀行可能只估 150 萬,再乘以 5~6 成貸款成數,實際核貸大概 75~90 萬。

銀行土地貸款年利率約 3%~6%,成本是三個管道裡最低的,但過件率也最低。

適合的人:持分比例高、信用正常、不趕時間。

農會與信合社——地方型機構的彈性空間在哪裡

農會比銀行多一點彈性,因為深耕地方,對轄區內的土地狀況比較熟悉,但彈性有限度。

農會土地貸款的基本條件:

- 借款人通常需要是農會會員

- 土地類型以農地為主,建地和工業用地依各農會規定

- 持分比例建議超過 1/2,比例太低通常不受理

- 多數農會仍然要求其他共有人同意或擔任保證人

利率大約 1.5%~2.5%(年利率),成數約 4~6 成,撥款約 5~10 個工作天。

如果你的土地是農地、有農民身分、持分比例不算太低,農會值得先問。

問了不虧,被拒絕也不影響後續找民間。

民間貸款——年利率 16 %

民間貸款(代書、融資公司、民間金主)是目前持分土地貸款的主要管道。

原因很簡單:它是唯一不需要共有人同意、不太看聯徵紀錄、可以單獨用持分設定抵押的管道。

民間貸款的常見條件:

- 不限持分比例(但比例越低,估價越保守)

- 不看聯徵信用紀錄

- 不限土地使用分區

- 審核快,最快當天到 3 天內撥款

- 年利率 8%~16%

條件看起來很方便,但對比一下:一般房貸年利率大約 2%~3%,信用貸款約 5%~15%。

民間貸款適合「短期周轉」——有明確還款來源(等另一筆錢進來、等土地分割完成後轉銀行),借幾個月就能還掉。

沒有明確還款計畫就走民間,利率會像滾雪球。

三個管道放在一起比:

比較項目 | 銀行 | 農會/信合社 | 民間貸款 |

|---|---|---|---|

年利率 | 3%~6% | 1.5%~2.5% | 8%~16% |

貸款成數 | 5~6 成 | 4~6 成 | 最高約 9 成(依持分估價) |

需共有人同意 | 多數需要 | 多數需要 | 不需要 |

信用要求 | 嚴格 | 中等 | 不看聯徵 |

撥款速度 | 2~4 週 | 5~10 天 | 1~3 天 |

適合情境 | 持分比例高、不急 | 農地+農會會員 | 急需資金、短期周轉 |

你的情況適合貸款嗎?決策判斷框架

情境 A——持分比例高、信用正常、時間充裕

這個情境是持分比例超過 1/2,信用紀錄沒問題,而且不是下禮拜就要用錢。

這個情境下,優先試銀行或農會。

銀行利率最低,雖然持分土地過件率不高,但你的條件已經算是持分貸款裡最好的了。

問兩三家銀行、一家農會,花的只是時間。

如果銀行真的不受理,再評估要不要走民間:

這筆錢是短期周轉還是長期需求?

短期(6 個月內能還清)→ 民間可以考慮。

長期(要還一年以上)→ 年化 12% 以上的利息成本值得你重新想想有沒有其他方案。

情境 B——持分比例低或信用有瑕疵、急需資金

持分比例 1/4 以下,或者聯徵紀錄有遲繳、呆帳,銀行跟農會基本上不用考慮了。 民間貸款幾乎是唯一管道。

但要注意兩件事。

第一,持分比例越低,民間估價越保守。

土地完整市價 800 萬,你持有 1/8,帳面值 100 萬,民間可能只估到 50~60 萬,實際拿到手大約 40~50 萬。

需要的金額如果遠超過這個數字,持分土地貸款根本解決不了問題。

第二,算清楚總成本。

借 50 萬、以年利率 16% 計算,借一年利息約 8 萬元。

如果另外有手續費,假設手續費是借款金額的 5%~10%,就是 2.5 萬~5 萬元。

一年下來,光是利息加手續費,成本就可能落在 10.5 萬~13 萬元左右。

換句話說,你借的是 50 萬,但一年後除了本金,還要多準備約 10.5 萬~13 萬元的成本。

救急可以,但如果沒有明確還款來源,這筆錢會從「暫時周轉」變成長期壓力。

情境 C——不打算長期持有土地,或土地對你沒有使用價值

有些人手上的持分是繼承來的,自己用不到,共有人之間也談不攏怎麼處理。

這個情境下,直接把持分賣掉可能比貸款更划算。

算一筆帳:持分市價 200 萬。

如果走民間貸款,估價打折後能貸約 120 萬。

以年利率 16% 計算,借一年利息約 19.2 萬,總還款約 139.2 萬。

直接賣掉持分,因流動性較差,成交價可能會低於完整產權換算價。假設大約 140~160 萬一次到手,就沒有後續利息壓力,也不用承擔還款失敗後被法拍的風險。

換句話說,貸款是先拿 120 萬,一年後要還約 139.2 萬;賣掉持分則可能一次拿到 140~160 萬,而且沒有負債。

如果你本來就不打算長期持有這塊土地,出售持分反而比較乾脆。

賣持分的管道:先問其他共有人是否願意買(依民法第 824 條,共有人有優先承購權)、找不動產仲介、或找專門收購持分的業者。

不該貸款的情境——這些狀況下借了會更慘

- 持分比例極低(1/10 以下)

估價砍完後能貸到的金額可能不夠用,但你已經把土地抵押出去了。 - 沒有穩定收入,沒有還款計畫

借 100 萬、月息 2%,每月光利息就要 2 萬,年利率算下來 24%,這是高利貸。

付不出利息,土地會被法拍,而法拍持分的成交價通常遠低於市價,你可能連債都還不完。 - 土地已有私人設定(私設)

已有抵押權再疊一層貸款,第二順位債權人在法拍時受償順序排後面,業者可能不願承做或開更高利率。 - 共有人之間有法律糾紛進行中

繼承糾紛、分割訴訟期間貸款風險極高,法院判決可能影響你的持分比例或處分權限。

申辦流程與必備文件

申辦流程(以民間貸款為主)

- 諮詢與估價

提供土地登記謄本,由貸款機構評估持分價值與可貸金額 - 審核

民間貸款通常 1~2 個工作天,銀行需 2~4 週 - 對保簽約

確認借款金額、利率、還款方式、違約條款,當面簽約 - 地政設定

向地政機關辦理抵押權設定,需 2 個工作天 - 撥款

設定完成後撥款至借款人帳戶

必備文件

注意:任何機構要求你交出身分證「正本」、存摺、提款卡,都是警訊,正規貸款不會這樣做。

持分土地貸款的真實風險

法拍連鎖反應——持分被拍賣後會發生什麼事

借款人還不出錢,債權人可以向法院聲請拍賣借款人的持分。

法院先鑑價(不完整產權,鑑價通常低於市價),第一次拍賣流標就打八折再拍,最多到第四次。

但持分土地在法拍市場上本來就不好賣——買到的人只擁有一部分產權,跟其他共有人的關係和土地使用限制都是顧慮。

依民法第 824 條,其他共有人有優先承購權,可能用較低的價格就把你的持分買走。

最終結果:你失去土地,但法拍價格可能不夠清償全部債務,差額部分債權人還是可以追討,不是「土地被拍掉就沒事了」。

民間貸款的隱藏成本

民間貸款的年利率 16 % 只是利率本身,實際成本還包括:

- 手續費

借款金額的 5%~10%,撥款時直接扣除。

借 100 萬、手續費 8%,實際到手 92 萬,但利息按 100 萬算 - 代書費與地政規費

抵押權設定約 1~3 萬 - 違約金

提前還款可能收取剩餘期數利息的一定比例 - 綁約期

部分業者設最低借款期限(3~6 個月),期限內還款仍需付全期利息

簽約前把每一項費用攤開,算出「實際拿到手的錢」跟「總共要還的錢」之間的差額,不要只看利率多少。

識別非法業者的 5 個訊號

- 要求交出證件正本

正規貸款只需影本,要你交身分證正本、存摺、提款卡的,幾乎確定是詐騙 - 撥款前就收費

還沒撥款就要你先匯款,不合理 - 利率含糊不清

不願明確告知年利率,只說「很低」「看情況」 - 沒有實體店面

只留手機或 LINE,查不到公司登記 - 合約內容模糊

不提供書面合約,或合約跟口頭說的不一致

遇到任何一個訊號,不簽、不給資料、直接離開。

可以在金管會網站查詢合法金融機構名單。

持分土地貸款|常見問題

持分土地貸款需要共有人同意嗎?

持分土地貸款是否需要共有人同意,取決於你走哪個管道。

銀行和農會通常需要全體共有人同意或會同申請。

民間貸款不需要——法律上,分別共有人可以自由處分自己的應有部分,包括設定抵押。

但如果你的持分是公同共有,任何管道都需要全體同意。

繼承的土地還沒辦好分割可以貸款嗎?

繼承土地能否貸款,取決於繼承登記有沒有完成。

如果已經完成繼承登記,土地謄本上有你的名字和持分比例(分別共有),可以申請。

如果還沒辦繼承登記,或登記完是公同共有還沒分割,民間貸款業者有的願意受理,但條件會更嚴格、利率更高。

建議的順序:先完成繼承登記 → 能協議分割就分割 → 再決定要貸款還是處分。

民間貸款利率多少算合理?超過多少就是高利貸?

市場行情大約年利率 8%~16%。

依民法第 205 條,約定利率超過週年 16%(月息約 1.33%)者,超過部分的利息無效。

但實務上民間貸款常以手續費、服務費拉高實際成本,判斷合不合理要算「實際拿到多少」跟「總共要還多少」的差額。

持分土地貸款會影響其他共有人嗎?

法律上,你設定抵押的只是你自己的持分,不影響其他共有人的權利。

但如果你違約、持分被法拍,買走你持分的人就會成為新的共有人。

這對其他共有人的土地使用規劃可能造成影響,特別是家族共有的土地。

實務上,有些人因此跟家人翻臉,在借錢之前,不是只有法律問題,還牽涉到人際關係。

貸款跟賣掉持分,哪個比較划算?

貸款跟賣掉哪個划算,取決於你對這塊地的規劃。

打算長期持有、未來有開發或分割計畫 → 貸款保住產權合理,但要確保還得起。

不打算用、共有人也沒開發共識 → 持分打折賣(通常市價 7~8 折)一次拿現金,沒有利息壓力。