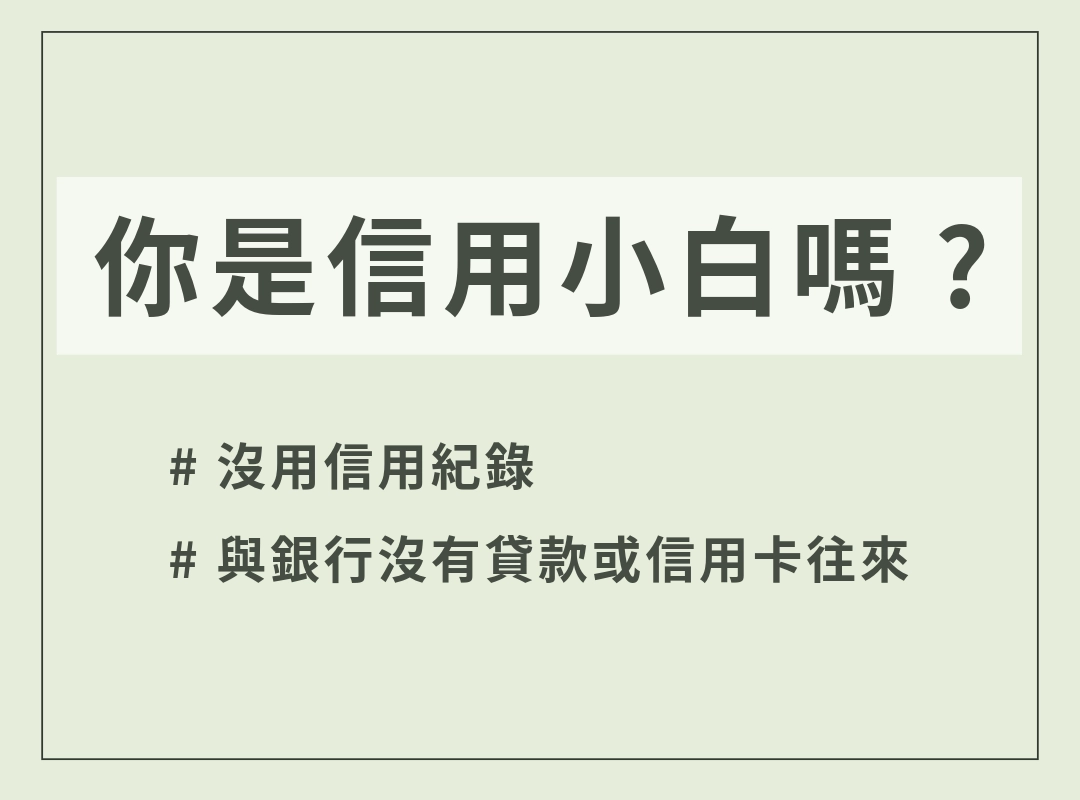

你是信用小白嗎?

你還在因為習慣使用現金或避免成為卡奴這些原因,選擇不辦信卡。你知道嗎?這可能會讓你變成銀行眼中的信用小白!!!

這也不代表多貸款多辦信用卡就是好事,重點是要留下好的信用紀錄,才能夠在真正需要時代上用場。

你可以把信用紀錄想像成「保險」,不需要的時候我們都會懷疑有那個必要嗎?但是等到真正需要的時候,你才會發現幸好有提早準備。

信用小白的特質有哪些?

信用小白最主要特質就是信用分數幾乎為"0",在聯徵中心找不到任何信用紀錄,其次就是和銀行沒有來往,就讓小編告訴你為什麼!

沒用信用紀錄

首先,你要知道聯徵紀錄會紀錄那些:信用紀錄的三個面向:

1.繳款行為:有沒有遲繳狀況、最嚴重的遲繳狀況(金額、遲繳多久)、遲繳頻率

2.負債狀況:負債額度(信用卡、貸款)、負債是否有再增減等

3.其他信用資訊:調查聯徵紀錄的次數、保證人紀錄、信用長度等

信用分數是累積加分制,並不是由滿分往下扣的。也就是說,穩定良好的用卡習慣和還款行為,會讓信用分數隨著時間累積而提升。如果你沒有辦過信用卡、分期付款或貸款等金融產品,就等於在「繳款行為」、「負債狀況」上,都沒有任何資料。

- 與銀行沒有往來紀錄

開戶≠與銀行有往來,有效的金融交易紀錄是:

- 信用卡使用

- 貸款申請與還款

分期紀錄

只有這些紀錄,才會被銀行視為「信用往來」,並影響你的信用分數。

🔥熱知識:學貸一樣是信用小白

學貸屬於政府貸款,申請時只看家庭所得,對銀行來說,看不到你的收入、工作狀況就沒辦法評估你的還款能力。

但是!學貸遲繳會被記錄在聯徵紀錄,對信用分數也會有影響;當然如果有按時還款的話,也會留下好的還款紀錄唷!

信用分數的評分級距表

在聯徵中心查完分數,可以對照下面的表,確認自己的信用分數如何。

| 評分級距 | 說明 | 銀行承辦意願 |

| <200分或無分數 | 信用小白、信用瑕疵 | 因為沒有任何紀錄或分數過低,銀行承擔分險高,銀行幾乎都會拒絕貸款。 |

| 200分 | 信用條件不良 | |

| 200~400分 | 信用有瑕疵 | 雖然有信用分數但仍屬於信用瑕疵,多數銀行仍會拒絕貸款。 |

| 400~699分 | 信用分數普通 | 分數越高,銀行承辦意願越高,能談到的貸款條件也就越好。 |

| 700分以上 | 信用分數良好 | 銀行的承辦意願高,有機會爭取低利率、理想額度。 |

信用小白被銀行拒絕的原因

原因其實很簡單,銀行沒有任何資料或歷史記錄可以參考,因此沒辦法評估你的還款能力,這對他們來說就是一場賭局,風險高,所以容易被拒絕。

那信用小白怎麼貸款?哪些貸款方案適合你,就讓我們往下看吧!

信用小白怎麼貸款?適合的貸款方案?

相信會看這篇文章的小白們,最想了解:信用小白怎麼貸款?信用小白可以貸到多少?

適合信用小白的貸款方案的主要核心有三個:

- 額度低的貸款

- 有擔保品的貸款

- 免聯徵

| 貸款核心 | 有哪些貸款方案? | 說明 |

| 貸款額度低 | 小額信貸、線上貸款 | 貸款的額度低,申請的門檻相對簡單。 |

| 有擔保品做抵押 | 汽機車貸款、房屋二胎、手機貸 | 提供擔保品作為抵押,可以降低金融機構的風險。 |

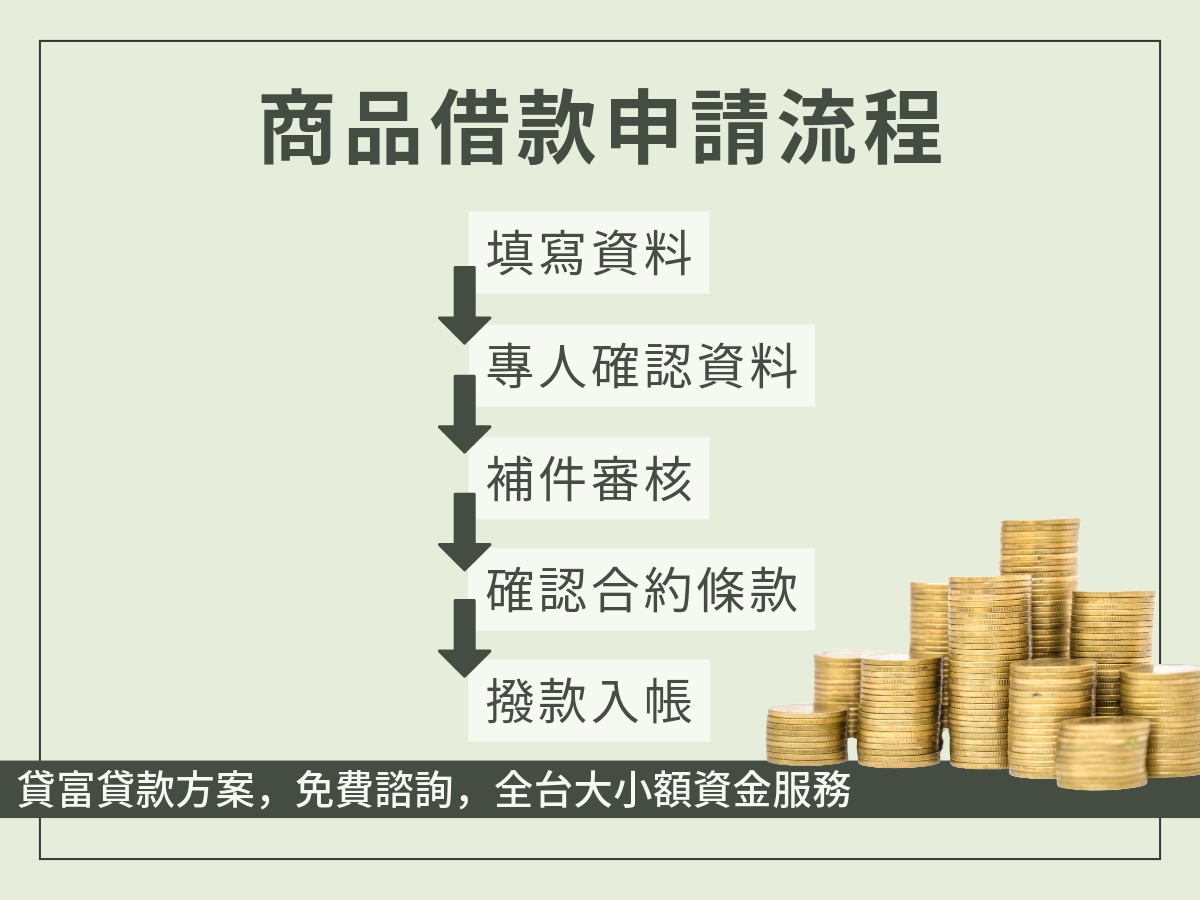

| 免聯徵 | 商品貸款(萬物貸) | 免聯徵代表不需要看信用分數,但仍會看收入、工作證明,對信用小白來說很友善。 |

貸款額度低的貸款方案

貸款金額較小,對銀行的風險也較小,因此成功貸款的機會也會比較高。

貸款額度低的特色:

- 額度低,還款的壓力較小

- 申請的門檻相對較寬鬆

雖然門檻相較其他貸款方案較輕鬆,但如果你需要的金額較大,這些方案就不適合你,避免再次申請貸款,累積過多債務。