應台美關稅衝擊!經濟部中小微企業貸款加碼

從今年 8 月美國宣布要調整關稅開始,就到處人心惶惶的,因為進出口關稅會大幅影響公司的營業利潤,一個稅金波動就可能導致客戶大單反變血本無虧,而且還有一些是早就下單的訂單,事到如今也不可能再跟客戶漲價。

但即使吸收了這次異動的稅金,但之後呢?難道把稅金加在商品上,或是再也不出口了嗎?很顯然這是不可能的事情,因此目前台美之間還在談判,由我國提出的「台灣模式」取得雙方初步共識,極力爭取關稅優惠,但尚未塵埃落定。

同時經濟部也沒閒著,面對波動很快提出了相關的對應措施,額外多爭取到 200 億預算用在扶植本土產業,打算在展望未來、放眼國際的同時,也能穩固中小微企業在台灣的根。

面對台美關稅,行政院經濟部怎麼說?

經濟部一直致力於中小微企業多元發展,因為經濟社會就與生態系一樣,唯有多元化才能保證生態穩定。

行政院會在 9 月 11 日通過了一串名字很長的條例:「中央政府因應國際情勢強化經濟社會及民生國安韌性特別預算案」

簡而言之就是通過了主要針對台美關稅的補貼預算。

經濟部也提供了 11 大措施來穩定國內經濟,像是近來大家在乎的普發一萬、貿易融資利息減碼……等等,力圖降低關稅波及的力道。根據其中的「中小微企業多元發展專案貸款要點」,貸富人生整理了以下跟關稅有關的內容給大家:

| 項目 | 適應台美關稅的貸款內容 |

|---|---|

| 政策目的 | 增列「受美國加徵關稅影響企業」為適用對象, 協助穩定營運與加速轉型。 |

| 適用資格 | 符合申請條件的中小微企業都可以申請, 但排除僅辦理稅籍登記者。 |

| 貸款類型 | 屬於政策性貸款,不適用借新還舊, 不受企業個別額度總上限限制。 |

| 貸款期限與利率 | 依據官方貸款要點規定辦理,無額外調整。 |

| 信用保證手續費 | 維持年費率 0.1 %,備償計提率為 3.5 %。 |

| 查核與使用規範 | 核定額度後 3 個月內須完成第 1 筆動撥, 否則失效(假日順延)。 |

| 違規處理機制 | 視違規程度將取消保證責任 並倍數扣回備償金。 |

經濟部中小企業貸款是紓困貸款嗎?微企業也可以貸款嗎?

經濟部中小企業貸款不全然是紓困貸款,也與經濟部疫後振興專案不同,而是 114 年經濟部針對中小微企業推出的政策性優惠貸款,目的在保持市場多樣性,讓國內企業可以穩定運轉,不會因為周轉不良而倒閉。

今年下半年為了因應台美關稅衝擊與波動,特別多增加了 200 億的預算供民眾申請,並且將原本的產業類別拓展出「受台美關稅衝擊的產業」,在原有的貸款基礎上擴增申請資格。

另外,微企業也可以貸款!過往這類政策統稱為「經濟部中小企業貸款」,然而由於近期微企業(員工數 5 人以下)盛行,也在市場逐漸佔有一席之地,在經濟體系中扮演更重要的角色,相關專案已與時俱進,更正為中小微企業貸款。

只要微企業也符合資格條件,就可以申請經濟部的中小微企業貸款。

但請注意,根據政策,「無商業登記,僅辦理稅籍登記的營業人」不適用此專案貸款。

經濟部中小微企業貸款輔助介紹、還款試算

經濟部中小微企業貸款可貸金額、利率與優惠

經濟部中小微企業貸款可貸金額

每一間公司最高可以貸款額度是 3,500 萬元,信用保證成數 9 成起跳。

經濟部中小微企業貸款如果能申請通過,信用保證成數最低 9 成,也就是說如果要貸款 500 萬,至少能貸款到 450 萬的額度。

如果貸款額度在100 萬以內,信用保證成數一律 10 成,申請多少就審核多少,而且採銀行簡易評分表辦理,因此不需要準備很多複雜的資料(例如詳細財報、營運分析報告或專業商業計畫書……等),對資金需求較低的企業來說申請簡單,相當方便。

經濟部中小微企業貸款利率優惠、貸款期數

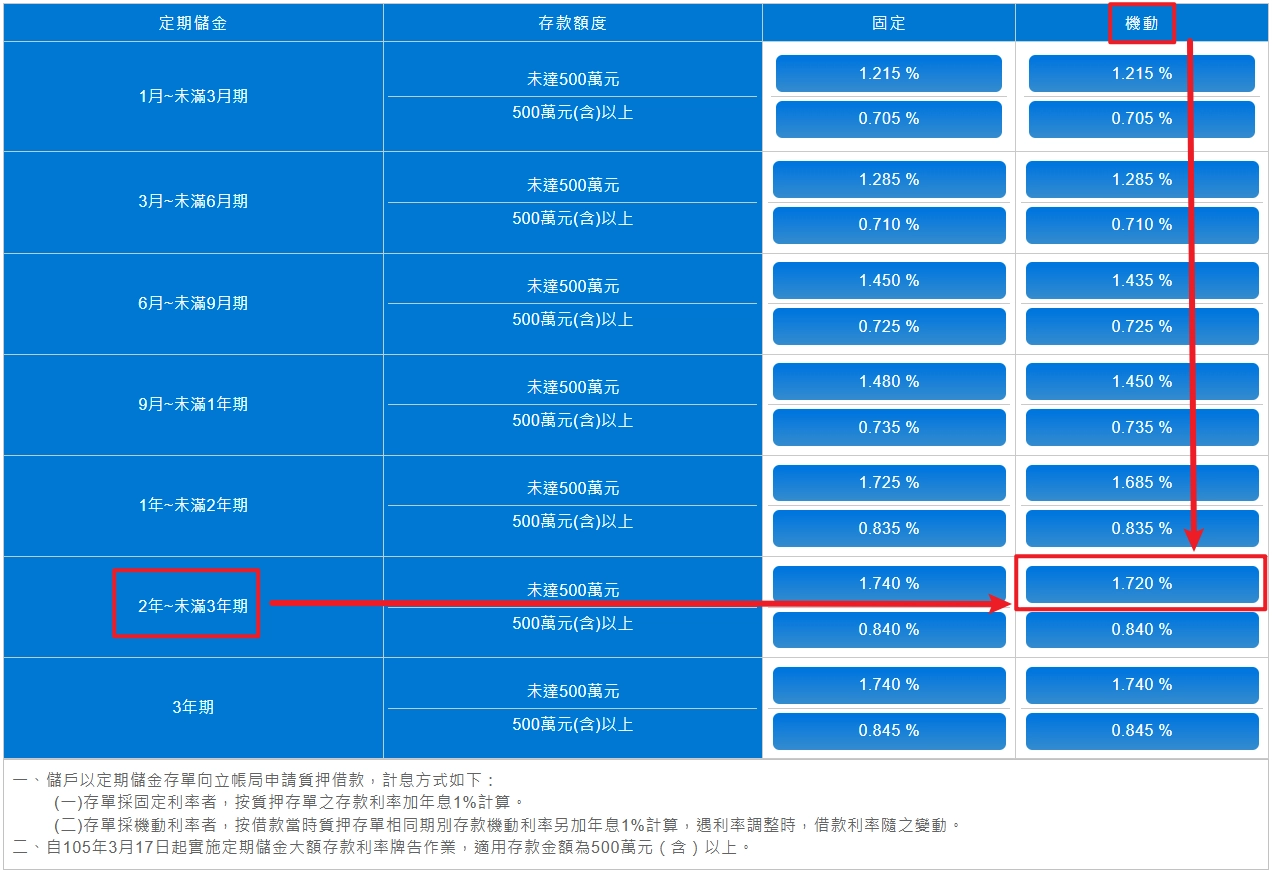

經濟部中小微企業貸款利率目前為2.22%,依據中華郵政 2 年期定儲機動利率加 0.5 %計算。

而關於優惠的部份,如果申請額度在 250 萬元以內,政府將補貼利率 1.5 %利息,期限最長 6 個月。

也就是有長達半年業主自己只需要支付 0.72 %的利率,超低!

補貼金額上限是「貸款金額 250 萬元x 補貼利率 1.5 % x 0.5 年(補貼期) = 18,750元」,業主在這半年中自己只需支付共計 9,000 元利息,相當於每個月在政府輔助下僅支出 1,500 元。

在補貼期限過後,就回到原本的 2.22 %,如果借到 250 萬元,相當於每個月是還 4,625 元的利息,寬限期一過則再加上約 5 萬元的本金。

注意!如果是受台美關稅衝擊導致營利受損的企業,最高補貼金額上限是 1000 萬元=政府輔助 7.5 萬元利息!

| 解釋項目 | 週轉性支出 | 購置機器、設備 |

| 貨款用途定義 | 支付人事、水電、租金、進貨 | 買機器、設備、車輛 |

| 還款期限 | 4 年 + 2 年寬限期(共 6 年= 72 期) | 4 年 + 3 年寬限期(共 7 年= 84 期) |

| 補充說明 | 幫企業撐過資金週轉難關,寬限期較短 | 設備回本期長,因此寬限期也較長 |

※寬限期(Grace Period):只繳利息、不需一併連同本金還的時間,可以降低初期還款壓力,常見在企業貸款、房屋貸款這種大金額貸款中。

經濟部中小微企業貸款還款試算

以週轉性支出的 6 年計算,以下表格可以很直觀看到每個月需要繳款的金額,由於在寬限期期間可以只繳利息,因此前 2 年只需要繳不到 5,000 元的金額,第 3 年開始才會連同本金一起疊加計算。

如果有政府輔助,前半年甚至僅需要繳最高 1,500 元的利息,有效解除燃眉之急。

| 貸款金額 | 250 萬元 | 200 萬元 | 150 萬元 | 100 萬元 | 50 萬元 |

| 政府補貼期間 月繳費用(0.5 年) | 1,500 元 | 1,200 元 | 900 元 | 600 元 | 300 元 |

| 無補貼的寬限期 月繳費用(1.5 ~ 2 年) | 4,625 元 | 3,700 元 | 2,775 元 | 1,850 元 | 925 元 |

| 含本金 月繳費用(4 年) | 54,478 元 | 43,583 元 | 32,687 元 | 21,791 元 | 10,896 元 |

| 6 年總還款金額 (有政府補助) | 2,707,205 元 | 2,165,765 元 | 1,618,920 元 | 1,082,880 元 | 541,441 元 |

| 6 年總還款金額 (無政府補助) | 2,725,955 元 | 2,180,765 元 | 1,635,570 元 | 1,090,380 元 | 545,191 元 |

由於每年輔助資金有限,如果申請完就沒有政府輔助的費用(貸款還是可以申請喔),但是即使沒有輔助,經濟部中小微企業貸款也比普通的銀行信貸 3 % ~ 6 %還要來得划算許多。

如果不需要寬限期的話,整體費用還會再往下降一些,只是前期還款壓力會比較高,可以說有利有弊。

經濟部中小微企業貸款的申請條件、時間與方式

經濟部中小微企業貸款的條件資格

- 有公司商業登記,或是有有限合夥登記,至少要有辦理稅籍登記

- 員工數 30 人(含)以下

- 近半年內公司沒有申貸紀錄,且營業及票債信都正常

- 不能是金融、保險業、特殊娛樂業

- 朝數位轉型、淨零轉型、通路發展之行業(第一類),或是受美國加徵關稅影響企業(第二類)

怎麼樣才算是因為美國加徵關稅導致受影響的企業?

如果要判斷是不是因為關稅導致受損的企業,需要符合以下條件:

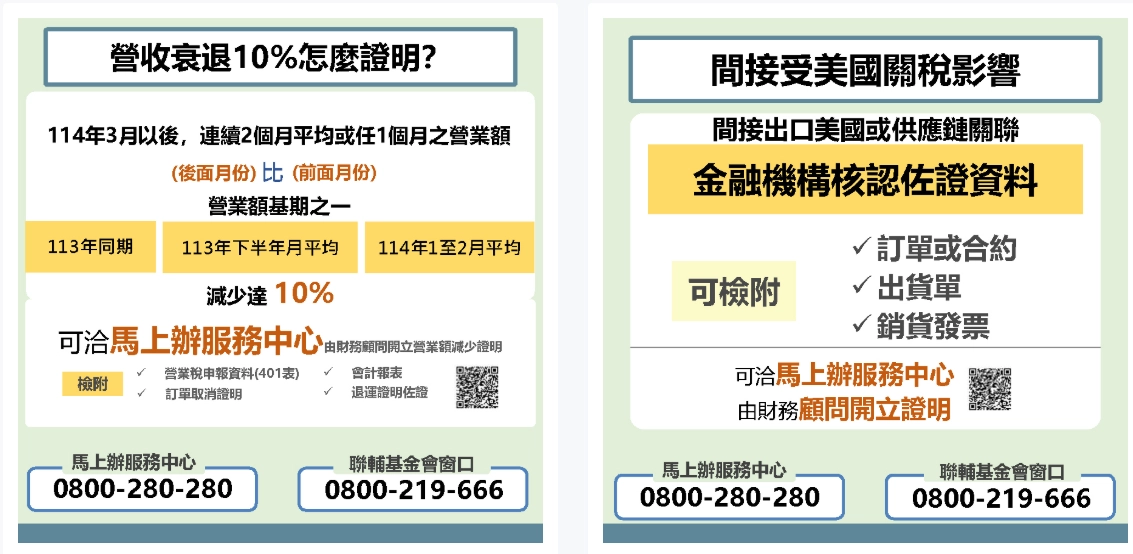

- 確認是受美國關稅影響

附上出貨單、銷貨發票或訂單合約佐證,證明該企業確實有直接或間接受到美國關稅衝擊,或是供應商受到關稅波及導致價格上漲,導致自家企業也受到牽連。

- 提供近 2 年的財務報表作對比

假設今年 114 年的 4 ~ 5 月營業額平均只剩下 50 萬,但去年這個時候明明可以賺到 80 萬,衰退超過 10 %,就符合申請條件。

經濟部中小微企業貸款的申請時間與方式

經濟部中小微企業貸款的申請時間

第一類(數位轉型、淨零轉型、通路發展):114 年 1 月 15 日~117 年 10 月 31 日止。

第二類(受美國加徵關稅影響企業):114 年 8 月 7 日~116 年 10 月 31 日止。

經濟部中小微企業貸款的申請銀行

只要符合上述資格,就可以在申請時間內向銀行提出申請,呼應這次政策的承辦銀行包含但不限於:

經濟部中小微企業貸款的申請文件

- 負責人及保證人身分證明文件影本

- 員工人數及適用資格佐證資料(例如保勞健保的資料)

- 企業登記證明(商業登記證)

- 最近 2 - 3 年財務報表(如損益表或 401 報表)

- 貸款切結書(由各家銀行提供)

- 貸款用途說明書(數位轉型或設備購置計畫,申貸金額 100 萬以下通常免提供)

- 辦理貸款所需其他文件

經濟部中小微企業FAQ

經濟部中小微企業貸款,該選哪家銀行好?

政策性貸款沒有利率差異,但推薦可以使用平常就有在用的銀行。

一來還款方便,不用再開新戶;

二來如果本來就是自家客戶,銀行通常會較積極幫助申請人核貸。

小規模營業人也可以向經濟部貸款嗎?

有商業登記可以,沒商業登記不行。

由於台灣的商業登記跟稅籍登記是分開的系統,加上商業登記的規則限制較多,且未達營業稅起徵點也不需要辦理商業登記,因此在台灣會出現雖然有開三聯發票,但沒有辦理商業登記的小規模營業人,例如只需要接案、擺地攤、接設計稿的自由工作者,通常就不會特地去辦理商業登記了。

如果老闆信用分數不足或有遲繳紀錄,還可以幫公司申請企業貸款嗎?

銀行一定會去查老闆的聯徵記錄,只要分數沒過或有嚴重遲繳記錄,公司貸款就不會過。

因為負責人被視為企業的連帶保證人,如果公司無法償還債務,就會直接向負責人追討,如果負責人本身財力不足以還錢,銀行就不會信任企業有賺錢的能力,也就不會放款。

中小微企業貸款資金可以運用在哪些地方?有限制嗎?

中小微企業貸款資金的運用有明確的限制,貸款資金只能用在指定用處,例如「週轉性支出」或「設備費用」,而且貸款核批後,銀行會要求專款專用,動用資金也需要提交資金流向的文件,不是貸款下來就可以拿去做任何事情。

- 禁止償還舊債

資金不能用於償還企業的舊有債務。

- 禁止私人用途

資金不能用於負責人的個人理財、投資、還貸或任何個人消費用途。

- 資金流向需審查

貸款在動用後,公司需要依據銀行要求,提交相關的資金流向文件、交易發票、薪資轉帳紀錄……等等,用來證明申請資金確實是用於指定用途。

從合約上來說,資金必須 100% 專款專用,但如果有極小額的支出,例如從幾百萬中拿個幾百塊請員工喝飲料,通常銀行不會計較,但還是建議將這筆費用從公司的日常零用金中支出,以免節外生枝。

申請中小微企業貸款要怎麼還款?公司不還會怎樣?

主流方式是以指定帳戶自動扣款,或是臨櫃、網路銀行轉帳,較少銀行會接受用超商繳費或開設支票的方式(有入款時差問題),如有特殊需求請詢問個別行員。

請記得公司貸款一定要按時還款,如果不還款會對公司、負責人、信保基金三方同時造成影響,同時銀行有可能會採取以下措施:

- 立即宣布所有未償還的本金和利息全部到期,要求公司一次性清償

- 處分抵押品,例如扣住當時貸款所購買的營業設備。

- 銀行將立刻轉向負責人個人追討剩餘的債務,並在負責人的聯徵紀錄上留下嚴重信用註記。

如果在這數年間公司週轉遇到困難,請記得要提前聯繫銀行,確認解決方式(例如增貸、延長期數……等等),切勿以拖款做為緊急應對。